управление организацией ч4

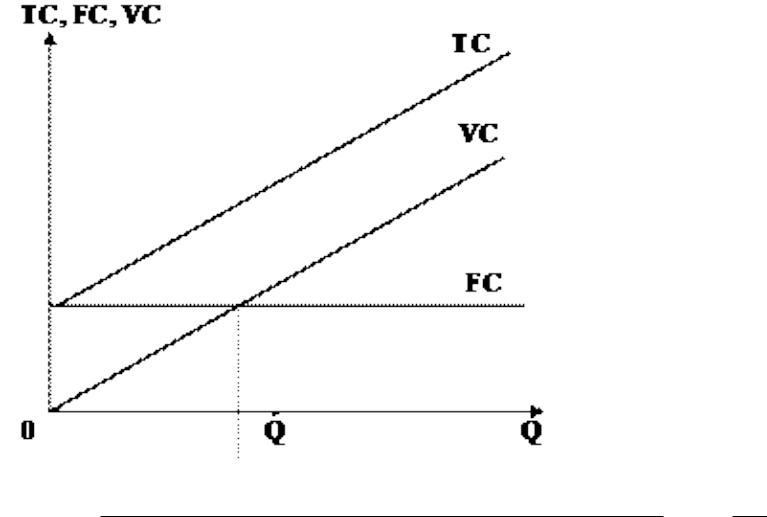

.pdfпостоянные издержки

• не показывают в пределах определённых границ деятельности и определённых временных рамок каких-либо изменений. Пример: арендная плата, страховые платежи

• дифференциация

– абсолютные постоянные издержки: остаются неизменными даже во время колебаний деятельности

– скачкообразные постоянные издержки: остаются неизменными только в определённых границах деятельности

31

постоянные, переменные и общие издержки

32

переменные издержки

• издержки, которые изменяются при колебаниях уровня загрузки производства. Пример: стоимость материалов, которая зависит от объёмов производства

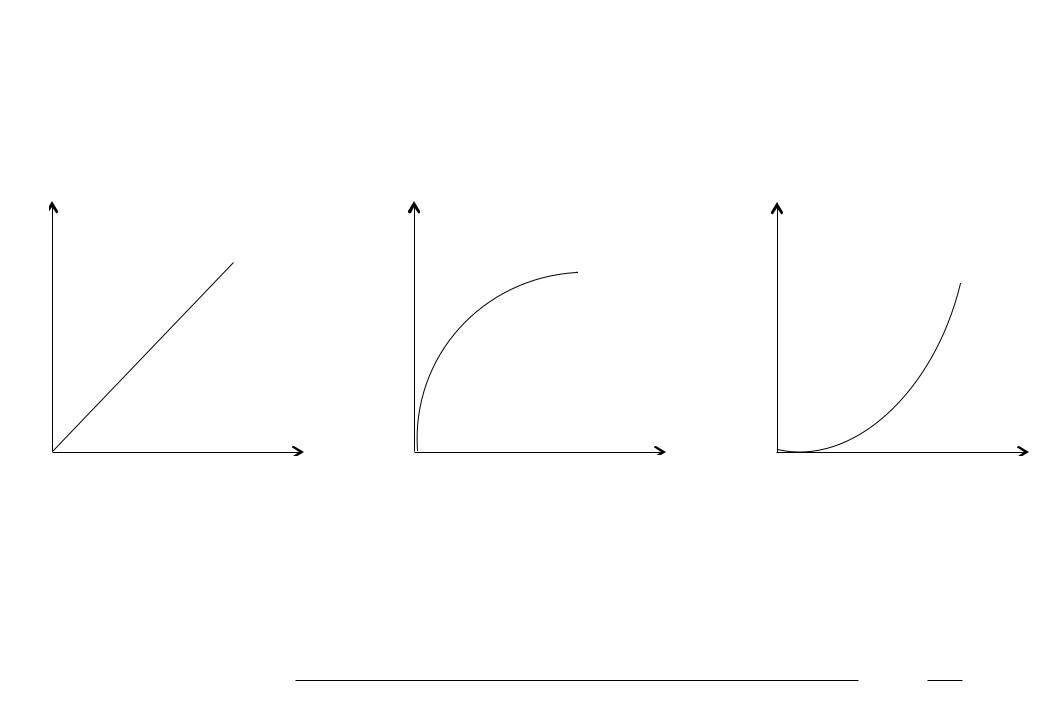

• Дифференциация:

– пропорциональная кривая

– прогрессивная кривая

– дегрессивная кривая

33

общие переменные издержки увеличиваются больше чем количество

расходы на единицу: медленный рост

маржинальный доход

=разница между оборотом (выручкой) и непостоянными (зависимыми от оборота) издержками, служит для покрытия постоянных издержек

=доля покрытия издержек

Маржинальный доход = оборот – переменные издержки

35

:

изъятие из сортимента продуктов, «приносящих убытки»

примечание:

постоянные издержки не меняются

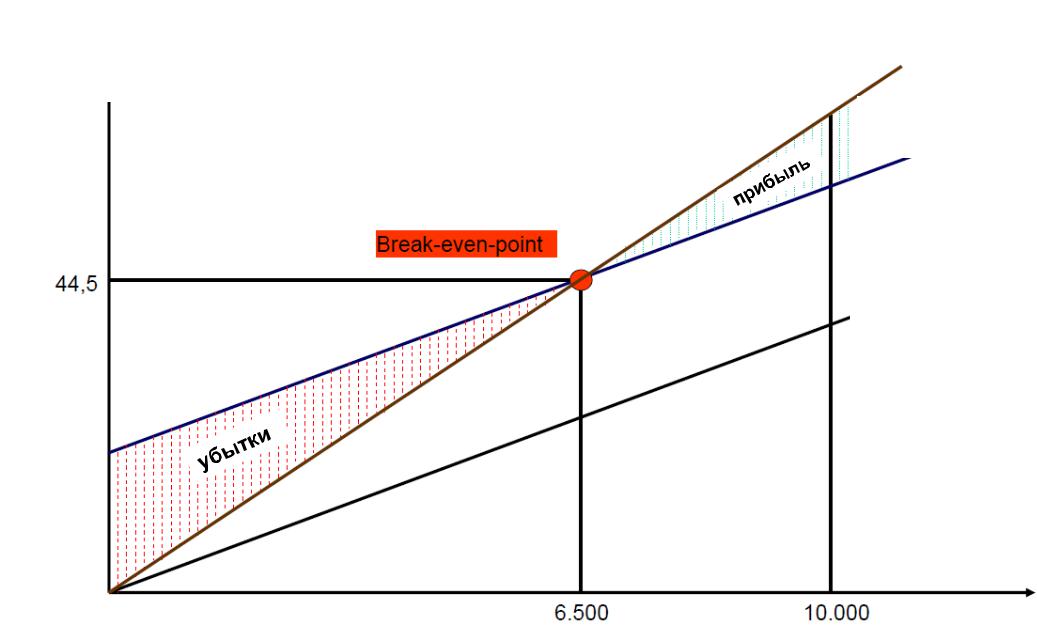

Break Even Analysis

37

продажи

издержки тыс. €

пост-е издержки

анализ порога прибыли

продажи

общие

издержки

пост-е издержки

переменные

издержки

переменные

издержки

кол-во, шт.

анализ порога прибыли на примере «Coffee Shop»

постоянные издержки: 20 000 € переменные издержки: 0,20 €/штука цена = 2,50 €/штука

где находится порог прибыли?

39

традиционное

бюджетирование

40