3.2 Анализ эффективности использования запасов

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Поэтому в условиях рыночной экономики ей уделяется большое внимание.

Под платежеспособностью предприятия следует понимать готовность его своевременно осуществлять платежи по всем своим обязательствам. Но для этого предприятию необходимо иметь платежные средства, к которым в первую очередь относятся деньги, находящиеся на расчетном, валютном и других его счетах.

Потенциальным средством для погашения долгов является дебиторская задолженность, которая при нормальном кругообороте средств должна превратиться в денежную наличность.

Средством для погашения долгов могут служить также имеющиеся у предприятия запасы материальных ценностей. При их реализации предприятие получит денежные средства.

Платежеспособными можно считать предприятия, у которых сумма текущих активов значительно выше размера текущих обязательств. Предприятия должны иметь средства не только для погашения долгов, но и одновременно для бесперебойного осуществления процесса производства и реализации продукции.

При анализе платежеспособности наиболее часто используются три показателя:

1) коэффициент абсолютной ликвидности (срочности);

2) коэффициент промежуточного покрытия (быстрой/критической ликвидности);

3) коэффициент общего покрытия (текущей ликвидности).

Коэффициент абсолютной ликвидности (коэффициент срочности) исчисляется как отношение денежных средств и быстро реализующихся ценных бумаг к наиболее срочным и краткосрочным обязательствам.

Он показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время.

Эго наиболее жесткий критерий платежеспособности, показывающий, какая часть текущих обязательств может быть погашена немедленно.

,

(2)

,

(2)

где

-

коэффициент абсолютной ликвидности.

-

коэффициент абсолютной ликвидности.

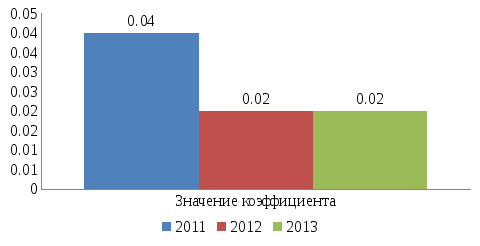

Таблица 13

Расчет коэффициента абсолютной ликвидности

|

Год |

Расчеты, тыс.тг. |

Значение коэффициента |

Оптимальное значение |

|

2011 |

2471/61628 |

0,04 |

≥0,2-0,5 |

|

2012 |

2700/130626,4 |

0,02 |

|

|

2013 |

4240/207085,4 |

0,02 |

На основе расчета данного показателя можно сделать следующие выводы: расчетные значения очень малы по сравнению с рекомендуемым. В 2011 году этот коэффициент составил 0,04, а в 2012 и 2013 года 0,02. Это значение намного ниже рекомендуемого. То есть, можно сказать, что наблюдается острый дефицит денежных средств, что не позволяет предприятию своевременно выплатить заработную плату, налоги и другие первоочередные платежи. Также наблюдается и тенденция к снижению коэффициента, что также говорит о неэффективном использовании ресурсов предприятия.

Рисунок 9. Показатель коэффициента абсолютной ликвидности

Для вычисления промежуточного коэффициента покрытия (или другие его названия: коэффициент критической ликвидности, уточненный коэффициент ликвидности) в состав денежных средств в числитель предыдущего показателя добавляется дебиторская задолженность и прочие активы. Он отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, т.е. характеризует, какая часть текущих обязательств может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

,

(3)

,

(3)

где

-

коэффициент промежуточного покрытия

-

коэффициент промежуточного покрытия

Ориентировочно

этот коэффициент должен быть не меньше

0,5, т.е. на каждый тенге наиболее срочных

и краткосрочных обязательств должно

приходиться не меньше 50 тиын денежных

средств и дебиторской задолженности.

Нормальное значение

1.

1.

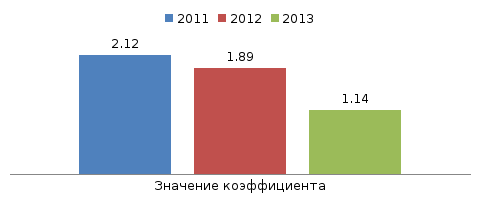

Таблица 14

Расчет коэффициента промежуточного покрытия

|

Год |

Расчеты, тыс.тг. |

Значение коэффициента |

Оптимальное значение |

|

2011 |

2471+128034,5/61628 |

2,12 |

≥1 |

|

2012 |

2700+244339,6/130626,4 |

1,89 |

|

|

2013 |

4240+232340,1/207085,4 |

1,14 |

Данный коэффициент, несомненно, показывает наиболее полную информацию о финансовом состоянии предприятия, и показывает, что наибольшая часть активов предприятия составляет именно дебиторская задолженность. И тенденция к снижению этого коэффициента говорит не о ухудшающим положении предприятия, а наоборот, что происходит сокращение общего размера дебиторской задолженности в сравнении с краткосрочными обязательствами.

Рисунок 10. Показатель коэффициента промежуточного покрытия

Коэффициент текущей ликвидности (общий коэффициент покрытия) представляет собой отношение всех текущих (мобильных) активов (за вычетом расходов будущих периодов) к величине наиболее срочных и краткосрочных обязательств. Он позволяет установить, в какой кратности текущие активы покрывают текущие обязательства, и показывает платежные возможности предприятия, оцениваемые при условии не только своевременных расчетов с дебиторами и благоприятной реализации готовой продукции, но и продажи в случае нужды прочих элементов материальных оборотных средств.

Общий коэффициент покрытия дает возможность установить, покрывают ли ликвидные средства сумму наиболее срочных и краткосрочных обязательств, и тем самым подтверждает не только степень устойчивости структуры баланса, но и способность предприятия быстро рассчитываться по своим краткосрочным долгам.

,

(4)

,

(4)

где

- коэффициент

текущей ликвидности

- коэффициент

текущей ликвидности

В странах с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основными причинами его широкого применения являются следующие:

во–первых, он отражает степень покрытия текущими активами текущих пассивов. Чем выше эта величина, тем больше уверенности в оплате краткосрочных обязательств,

во–вторых, превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидации текущих активов (кроме денежных средств). Чем сильнее это противодействие, тем лучше для кредиторов.

Общий коэффициент покрытия в зависимости от характера производства может резко колебаться. На его уровень влияют формы расчетов за отгруженные товары и оказанные услуги, длительность производственного цикла, структура запасов товарно–материальных ценностей и др.

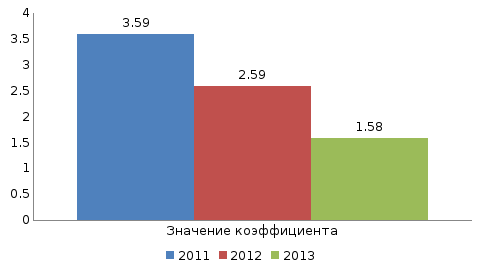

Таблица 15

Расчет коэффициента текущей ликвидности

|

Год |

Расчеты |

Значение коэффициента |

Оптимальное значение |

|

2011 |

2471+128034,5+90951,3/61628 |

3,59 |

≥2 |

|

2012 |

2700+244339,6+90951,3/130626,4 |

2,59 |

|

|

2013 |

4240+232340,1+90951,3/207085,4 |

1,58 |

После анализа коэффициента общего покрытия (текущей ликвидности) можно сделать следующие выводы: наблюдается тенденция к снижению показателя данного коэффициента. В 2011 и 2012 года этот коэффициент превышал оптимальное значение, но в 2013 году он опустился ниже уровня. Это говорит о том, что предприятие с каждым годом теряет способность быстро рассчитываться по своим обязательствам.

Рисунок 11. Показатель коэффициента текущей ликвидности (общего покрытия)

Предприятие должно регулировать наличие ликвидных средств в пределах оптимальной потребности в них, которая для каждого конкретного предприятия зависит от следующих факторов:

1. Размер предприятия и объема его деятельности (чем больше объем производства и реализации, тем больше запасы товарно–материальных ценностей);

2. Отрасли промышленности и производства (спрос на продукцию и скорость поступления платежей от ее реализации);

3. Длительности производственного цикла (величины незавершенного производства);

4. Времени, необходимого для возобновления запасов материалов (продолжительности их оборота);

5. Сезонности работы предприятия;

6. Общей экономической конъюнктуры.

Если соотношение текущих активов и краткосрочных обязательств ниже, чем 1:1, то можно говорить о том, что предприятие не в состоянии оплатить свои счета. Соотношение 1:1 предполагает равенство текущих активов и краткосрочных обязательств. Принимая во внимание различную степень ликвидности активов, можно с уверенностью предположить, что не все активы будут реализованы в срочном порядке, а следовательно, и в данной ситуации возникает угроза финансовой стабильности предприятия. Если же значение Кт.л. значительно превышает соотношение 1:1, что и является показательем данного предприятия, то можно сделать вывод о том, что организация располагает значительным объемом свободных ресурсов, формируемых за счет собственных источников.

С позиции кредиторов предприятия, подобный вариант формирования оборотных средств является наиболее предпочтительным. В то же время, с точки зрения менеджера, значительное накапливание запасов на предприятии, отвлечение средств в дебиторскую задолженность может быть связано с неумелым управлением активами предприятия.

Обобщающими показателями эффективности использования запасов являются материалоотдача, материалоемкость, удельный вес материальных затрат в себестоимости продукции.

Материалоотдача (МО) характеризует выход продукции на 1 тг. материальных затрат (М), т. е. количество продукции, произведенной с каждого тенге потребленных материальных ресурсов:

, (5)

, (5)

где

ВП – выпуск продукции;

МЗ - материальные затраты.

Теоретически ясно, что в целом динамика технико-организационного уровня производства проявляется в показателях интенсификации использования производственных и финансовых ресурсов. Значит, совершенствование управления всеми факторами интенсификации должно отражаться в динамике производительности труда, материалоотдачи, фондоотдачи основных производственных фондов ( отражающей амортиза-циоотдачу и оборачиваемость основных фондов) и оборачиваемость оборотных средств.

Таблица 16

Расчет показателя материалоотдачи

|

Год |

Расчеты, тыс.тг. |

Значение коэффициента |

|

2011 |

619140/252136,5 |

2,46 |

|

2012 |

1700545/1001250 |

1,7 |

|

2013 |

959946/434150 |

2,21 |

Из данного показателя следует, что на 1 тг материальных затрат приходится готовой продукции в 2011г. – 2,46 тг., в 2012 г. – 1,7 тг, в 2013 г. – 2,21 тг.

Материалоемкость (МЕ) – показатель, обратный материалоотдаче, характеризующий величину материальных затрат, приходящихся на 1 тг. произведенной продукции.

Таблица 17

Расчет показателя материалоемкости

|

Год |

Расчеты., тыс.тг. |

Значение коэффициента |

|

2011 |

252136,5/619140 |

0,41 |

|

2012 |

1001250/1700545 |

0,59 |

|

2013 |

434150/959946 |

0,45 |

Удельный вес материальных затрат в себестоимости продукции характеризует величину материальных затрат в полной себестоимости произведенной продукции. Динамика показателя характеризует изменение материалоемкости продукции.

Таблица 18

Расчет удельного веса материальных затрат в себестоимости продукции

|

Год |

Расчеты, тыс.тг. |

Значение коэффициента |

|

2011 |

252136,5/382216,9 |

0,66 |

|

2012 |

1001250/1205300 |

0,83 |

|

2013 |

434150/751373,3 |

0,58 |

Стоит отметить, что особенностью строительной отрасли является уникальность выпускаемой продукции. В связи с этим, проводить анализ таких показателей на основе 1 предприятия не имеет большого смысла. Но это не значит, что данные показатели бессмысленны. Анализ следует проводить в разрезе либо отрасли, т.е. между типичными предприятиями, либо между аналогичными объектами строительства. Только при таком анализе, будет видна целесообразность проведенного анализа, и можно будет делать соответствующие выводы.

Проверку реальности плана снабжения начинают с изучения норм и нормативов, которые положены в основу расчета потребности предприятия в материальных ресурсах. Затем проверяется соответствие плана снабжения потребностям производства продукции и образования необходимых запасов исходя из прогрессивных норм расхода материалов. Нормами и нормативами, используемые при расчете потребности в материальных ресурсах является СНиП РК и СН РК (Строительные нормативы и правила РК). На основе этих нормативных актах, утвержденными законодательством Республики Казахстан составляется смета на каждый объект строительства (см. Приложение 13). Исходя из данных смет, производственно-техническим отделом разрабатываются производственные планы на различные периоды (месяц, квартал, полугодие, год) (см. Приложение 14).

|

Рациональная организация снабжения предприятия материальными ресурсами должна обеспечивать его полноту (по объему и номенклатуре), ритмичность (своевременность поступления материалов), пропорциональность. В первую очередь проверяется качество получаемых материалов от поставщиков, соответствие их стандартам, техническим условиям и условиям договора и в случаях их нарушения предъявляются претензии поставщикам.

Таблица 19 Соответствие планового и фактического показателя снабжения запасами на предприятии ТОО «Самат Курылыс»

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Из приведенной таблицы можно сделать вывод, что фактическая стоимость приобретенных материалов по плану составила 1655248 тг., что является превышением стоимости по плану на 127250тг. Далее проведем анализ влияния таких факторов как цена на материал, и его количество на итоговую стоимость.

Таблица 20

Анализ влияние количества запасов на показатель снабжения запасами ТОО «Самат Курылыс»

|

№ |

Наименование запаса |

Ед.изм. |

План.кол-во |

Факт.кол-во |

Абс. изм. |

Ст-тьотк. |

|

1 |

Бетон тяжелый /ГОСТ 7473-94/ класса: В3,5 /М-50/ |

м3 |

0,438804 |

0,55 |

0,111196 |

3111 |

|

2 |

Перемычки из тяжелого бетона класса В15 /ГОСТ 948-84/ |

м3 |

0,66 |

1,88 |

1,22 |

94972 |

|

3 |

Раствор готовый кладочный тяжелый цементный М-100 |

м3 |

0,4131 |

0,67 |

0,2569 |

6294 |

|

4 |

Щебень из природного камня для строительных работ (ГОСТ 8267-93), М-1000, фракция 20-40 мм |

м3 |

2,3805 |

4,569 |

2,1885 |

11822 |

|

5 |

Щебень из природного камня для строительных работ (ГОСТ 8267-93), М-1000, фракция свыше 40 мм |

м3 |

0,794299 |

2,3 |

1,505701 |

7382 |

|

6 |

Каркасы и сетки плоские: сталь гладкая класса А-I, d=6 мм |

м3 |

0,08 |

0,1 |

0,02 |

3601 |

|

7 |

Мастика битумно-резиновая |

кг |

20,2304 |

25,306 |

5,0756 |

746 |

|

|

Итого |

|

|

|

|

127140 |

Из данных, представленный в таблице можно сделать вывод, что из-за отклонений в количестве закупаемых материалов стоимостное выражение фактического плана снаджения запасами увеличилось на 127140 тг., в связи с неправильными расчетами, при составлении плана.

Таблица 21

Анализ влияние цены запасов на показатель снабжения запасами ТОО «Самат Курылыс»

|

№ |

Наименование запаса |

Ед.изм. |

План.цена |

Факт.цена |

Абс. изм. |

Ст-тьотк. |

|

1 |

Кирпич и камни керамические одинарные /ГОСТ 530-2007/, 250х120х65 мм, М-125 |

1000 шт |

69812 |

70000 |

188 |

152 |

|

2 |

Толь с крупнозернистой посыпкой гидроизоляционный ТГ-350 |

м2 |

233 |

200 |

-33 |

-42 |

|

|

Итого |

|

|

|

|

110 |

Изменение цен на закупаемый материал является совсем незначителен, что говорит о том, что за анализируемый период не наблюдались колебания цен, что также говорит об устойчивой экономической ситуации в стране в целом.

Таким образом, из проведенного выше анализа запасов можно сделать следующие выводы. Целесообразность расчета некоторых показателей можно поставить под сомнение, поскольку исходя из особенностей отрасли, в которой работает предприятие, т.е. уникальность изготавливаемой продукции, изучение динамики не будет показывать ситуацию в целом.