2.3 Учет запасов тоо «Самат Курылыс» в программе «1с-Бухгалтерия»

На исследуемом предприятии учет материально-производственных запасов, а именно поступление, реализация, списание производится в программе «1С-Бухгалтерия».

К обязательным документам, поступающих в организацию от поставщиков, относятся: счет на оплату, акт выполненных работ, счет-фактура, накладная.

Рисунок 3. Схема заполнения документов по поступлению запасов

Запасы в виде готовой продукции могут группироваться по определенным признакам (модель, фасон, марка, сорт и.т.д.), для того чтобы выделить перечень номенклатурных позиций в одну группу, в конфигурации существует понятие Номенклатурная группа. Номенклатурная группа включает перечень наименований, видов изделий вырабатываемых организацией по определенным критериям.

Типы цен номенклатуры.

На каждом предприятии существует своя ценовая политика, то есть могут использоваться различные типы цен, например, такие как приходная цена, розничная цена, оптовая цена, цена для особой категории покупателей и.т.д. В конфигурации «1С:Бухгалтерия 8 для Казахстана» существует возможность назначать разные типы цен товарно-материальным запасам. При работе с документами по учету товарно-материальных запасов пользователь может самостоятельно задавать нужный тип цен. Информация о типах цен, хранится в справочнике Типы цен номенклатуры. На рисунке 9 представлена форма документа Установка цен номенклатуры.

В карточке элемента справочника Типы цен номенклатуры указывается следующая информация:

- наименование - наименование цены, например: приходная, розничная, оптовая, мелко-оптоваяи.тд.;

- валюта цены по умолчанию - валюта цены;

- цены включают НДС — установленный флаг в этом поле влияет на расчет суммы НДС. Цена включает НДС - если флаг установлен, цена не включает НДС - если флаг не установлен;

- метод округления - метод округления цены, по арифметическим правилам или всегда в большую сторону. Если метод округления - по арифметическим правилам, то необходимо указать величину округления, заполнив поле «Округлять до:».

Установка цен номенклатуры.

После того как определены типы цен номенклатуры, необходимо установить цены для каждой номенклатурной позиции. Для того чтобы установить конкретный тип цены для номенклатуры или списка номенклатур можно воспользоваться документом Установка цен номенклатуры, который можно открыть через меню Основная деятельность – Товары (материалы, продукция, услуги) — Установка цен номенклатуры.

В документах Установка цен номенклатуры хранится информация по ценам номенклатуры. В дальнейшем в документах движения товарно-материальных запасов при выборе типа цен, цены выбранных номенклатурных позиций по которым был сформирован ранее документ Установка цен номенклатуры, будут проставляться автоматически. Такой механизм автозаполнения может значительно сократить время обработки документов и облегчить работу пользователя. Если пользователь не желает хранить в информационной базе данных цены номенклатуры, то нет необходимости формировать этот документ. Но в таком случае во всех документах движения товарно-материальных запасов цены придется указывать каждый раз «вручную».

Цены номенклатуры.

Установленные цены номенклатуры хранятся в регистре сведений, который можно открыть через меню Предприятие - Товары (материалы, продукция, услуги) - Цены номенклатуры.

Цены конкретной номенклатурной позиции можно просмотреть непосредственно из формы элемента справочника Номенклатура, используя кнопку «Перейти»

В регистре сведения Цены номенклатуры хранится информация по ценам номенклатуры на дату образования. Для того чтобы в представленном списке просмотреть актуальные цены, то есть те значения цен, которые были присвоены номенклатурной позиции более поздним числом, можно воспользоваться кнопкой «Срез последних».

Склады (места хранения).

Учет товарно-материальных запасов можно вести как по складам, так и по предприятию в целом. Для того чтобы вести учет запасов по складам, в конфигурации «1С:Бухгалтерия 8 для Казахстана» в настройках параметров учета необходимо установить признак «Ввести складской учет» (меню Предприятие - Настройка параметров учета) При установке этого признака в плане счетов на счетах учета запасов создается дополнительное субконто «Склады (места хранения)». В документах движения по товарно-материальным запасам необходимо будет указывать склад, на который поступают или списываются запасы. Если на предприятии учет запасов ведется в целом по предприятию, необходимо отключить признак «Ввести учет по складам».

Список складов можно просмотреть в справочнике Склады. Для каждого элемента справочника Склады (места хранения) указывается наименование места хранения и код. При создании нового элемента справочника, код присваивается автоматически.

Поступление запасов и услуг.

Рисунок 4. Поступление запасов и услуг

Операции по поступлению запасов, услуг, а также основных средств, в конфигурации оформляются с помощью документа Поступление ТМЗ и услуг (меню Основная деятельность - Покупка - Поступление ТМЗ и услуг).

С помощью документа Поступление ТМЗ и услуг можно выполнить несколько видов операции. Устанавливается вид операции с помощью кнопки «Операция» расположенной на командной панели документа.

Операцией «Покупка» выбирается и случае регистрации приобретения запасов, основных средств и услуг от поставщиков.

Операцией «В переработку» отражается поступление от заказчика давальческого сырья для дальнейшей переработки.

Операция «Импорт» выбирается в случае, когда необходимо отразить поступление импортных товарно-материальных запасов.

В поле «Контрагент» указывается поставщик, который выбирается из справочника Контрагенты. В поле «Склад» из справочника Склады (места хранения) выбирается склад, на который будут оприходованы запсы.

Для заполнения поля «Договор» открывается справочник Договоры контрагентов, из которого необходимо выбрать договор взаиморасчетов с контрагентами на основании, которого поступают запасы.

Так как документ является универсальным, то есть с помощью этого документа можно оприходовать и основные средства, и товары, и услуги, для этих целей предусмотрено несколько табличных частей.

В случае поступления основных средств, необходимо выбрать закладку «Основные средства». Сведения о поступивших в организацию товарно-материальных запасов приводятся на закладке «Товары». По каждой поступившей позиции указывается наименование, количество, цена за единицу, ставка и сумма налога, счета учета и аналитические объекты по счетам учета. В табличной части документа имеются реквизиты, влияющие на учет по налогу на добавленную стоимость.

Если предприятию были оказаны услуги сторонними организация, которые должны быть отнесены на затраты предприятия, например, услуги за электроэнергию, услуги сотовой связи и.т.д., информация по этим затратам указывается на закладке «Услуги».

Для того чтобы ввести документ Счет-фактура полученный можно в форме документа Поступление ТМЗ и услуг, нажать на гиперссылку «Ввести счет-фактуру» или создать этот документ с помощью команды «На основании».

Документ Поступление ТМЗ и услуг имеет несколько печатных форм: Типовая форма ТМЗ-З и Накладная на приход ТМЗ. Получить печатную форму документа с помощью кнопки «Печать».

Поступление дополнительных расходов.

В некоторых случаях фактическая себестоимость запасов может включать дополнительные расходы по приобретению. Такими расходами могут выступать: затраты по заготовке запасов и доставке до места их использования, монтаж оборудования и прочие расходы. Оформить операцию по регистрации дополнительных затрат по приобретению запасов в конфигурации можно с помощью документа Поступление доп.расходов (меню Основная деятельность – Покупка - Поступление доп.расходов).

В документе Поступление доп.расходов, в поле «от» по умолчанию проставляется рабочая дата. Дату документа можно изменить вручную или с помощью встроенного календаря.

В поле «Контрагент» из справочника Контрагенты выбирается информация о поставщике, который оказал услуги. В поле «Договор» указывается информация по договору взаиморасчетов, по которому была осуществлена сделка. В поле «Сумма расхода» - указывается стоимость услуг.

В поле «Содержание» для корректного отражения информации в печатной форме документа необходимо ввести название дополнительных расходов.

Сумма дополнительных расходов может быть распределена на запасы одним из способов:

- по количеству - при выбранном способе распределения затрат «По количеству», сумма дополнительных расходов распределяется следующим образом. Определяется коэффициент распределения как отношение количества номенклатурной позиции к общему количеству номенклатурных позиций. Полученный коэффициент распределения умножается на сумму расходов иполучается сумма дополнительных затрат по каждой номенклатурной позиции;

- по сумме - сумма дополнительных расходов будет распределяться в зависимости от суммы номенклатурных позиций указанных в табличной части документа. Коэффициент распределения определяется как отношение суммы номенклатурной позиции к общей сумме номенклатурных позиций. Полученный коэффициент распределения умножается на сумму расходов и получается сумма дополнительных затрат по каждой номенклатурной позиции.

На основании документа Поступление доп.расходов можно ввести счет- фактуру поставщика, для этого в форме документа необходимо нажать на гиперссылку «Ввести счет-фактуру». Для того чтобы сформировать печатную форму документа, необходимо нажать на кнопку «Печать».

ГТД по импорту.

Отразить информацию о таможенной стоимости и таможенной пошлине при поступлении товаров по импорту можно с помощью документа ГТД по импорту (меню Покупка - ГТД по импорту). Целесообразно оформлять этот документ на основании документа Поступление ТМЗ и услуг сформированного с видом операции «Импорт».

На закладке «Основные» указывается номер таможенной декларации, депозиты для расчетов с таможней, поле «Депозит KZT» и «Валютный депозит» заполняется выбором значения из справочника Договоры контрагентов.

Валюта документа ГТД по импорту устанавливается с помощью кнопки «Цены и валюта» На закладке «Разделы ГТД» указываются следующие данные:

- таможенная стоимость (KZT) - указывается таможенная стоимость в казахстанских тенге;

-таможенный сбор - сумма таможенного сбора, валюта, должна соответствовать валюте значения Валютный депозит (EUR);

- таможенный сбор (KZT) - сумма таможенного сбора в тенге.

Если необходимо размер пошлины указать в валюте, устанавливается признак «Пошлина в валюте». Указывается ставка пошлины, сумма пошлины рассчитывается автоматически.

Сумма взимаемого НДС может быть указана как в тенге, так и в валюте.

В табличную часть документа на закладке «Разделы ГТД» заполняется информация о товарах. Фактурная стоимость товаров вводится в валюте документа «ГТД по импорту» Перечень товаров может быть взят из документа Поступление ТМЗ и услуг (по кнопке «Заполнить»). При этом весь перечень ТМЗ попадает с документа Поступление ТМЗ и услуг в табличную часть соответствующего раздела. Товары, которые нс относятся к данному разделу, можно удалить, после чего повторить процедуру для следующего раздела ГТД.

В случае если для приобретаемого товара был изменен срок уплаты НДС, необходимо так же указать срок уплаты НДС. Для прочих позиций номенклатуры данный реквизит заполнять не нужно.

По кнопке «Распределить» введенная информация о таможенной пошлине, сборах и НДС автоматически распределяется пропорционально фактурной стоимости товаров. Добавление и удаление разделов ГТД производится с помощью кнопки «Разделы ГТД» и выбором значения «Добавить» или «Удалить».

При необходимости информация о таможенной пошлине и взимаемом НДС с каждого товара может быть откорректирована вручную.

Документ может быть проведен по бухгалтерскому и налоговому учету. Информация о счетах бухгалтерского и налогового учета, в дебет которых будут отнесены таможенные платежи, за исключением санкций таможни, заполняется в табличной части «Товары» (по соответствующему разделу ГТД), в колонках «Счет учета (БУ)», «Счет учета НДС», «Счет учета (НУ)». Информация о счетах учета расчетов с таможней в валюте регламентированного учета и в иностранной валюте вводится на закладке «Счета учета расчетов».

Доверенность.

Для оформления доверенности подотчетному лицу на получение товарно-материальных запасов от сторонних организаций в конфигурации предназначен документ Доверенность (меню Покупка - Доверенность).

Данный документ не формирует никаких бухгалтерских операций и движений, не отражается в бухгалтерском и налоговом учете, но с его помощью бухгалтер может всегда отследить работу подотчетного лица.

В поле «Физ.лицо» из справочника Физические лица выбирается доверенное лицо, на которого выписывается доверенность. При этом будут автоматически заполнены паспортные данные сотрудника. Паспортные данные можно отредактировать непосредственно в форме документа. В полях «Контрагент» и «Договор» из справочника Контрагенты выбирается организация и договор, по которому осуществляются взаиморасчеты.

Так как после того как доверенному лицу выдана доверенность, он должен ее закрыть, предоставив оправдательные документы (накладные на поступление ТМЗ) или вернуть ее обратно, если запсаы не были приобретены. Для того чтобы выбрать оправдательные документы в поле «Документ расчетов» можно указать соответствующий документ. Табличную часть доверенности можно заполнять в произвольной форме, текстовая информация вводится в табличной части документа в поле «Номенклатура».

Рисунок 5. Доверенность

Возврат запасов поставщикам.

Возврат запасов поставщику при обнаружении брака, или при несоответствии стандартам, или возврат товара в случае, когда товары не соответствуют заявленным товарам в договорах или заявках, в конфигурации оформляется документом Возвраты ТМЗ поставщику. Документ можно открыть через меню Покупка - Возврат ТМЗ поставщику.

В поле «Контрагент» из справочника Контрагенты выбирается поставщик, которому будет возвращен товар, в поле «Договор» указывается договор, на основании которого была осуществлена сделка.

При проведении документ формирует проводки по возврату ТМЗ. Таким образом, уменьшается задолженность перед поставщиком, и списываются ТМЗ, а также производится корректировка НДС.

На основании данного документа можно ввести документ «Счет-фактура полученный», который необходим для корректного учета НДС. Для этого необходимо нажать на гиперссылку «Ввести счет-фактуру».

Документ Возврат товара поставщику имеет печатную форму, для ее формирования необходимо нажать на кнопку «Печать».

Счет на оплату покупателю

Документ Счет предназначен для выписки счетов на оплату. Документы счета на оплату не являются обязательными для исполнения документами. Основное назначение документа Счет — формирование печатной формы документа и выписки на его основании расходных накладных на реализацию запасов.

Сформировать документ Счет на оплату покупателя можно через меню Продажа - Счет на оплату покупателю. В документе Счет на оплату покупателю в табличной части документа указываются запасы и их стоимость, которые предполагается реализовать. Сформировать печатную форму документа можно с помощью кнопки «Печать». Если покупатель производит оплату по счету, и покупает товары, на основании документа Счет на оплату покупателю можно ввести документы по отгрузке и оплате товара.

Реализация запасов и услуг.

Для отражения операций по реализации товаров и оказанных услуг предназначен документ Реализация ТМЗ и услуг (меню Продажа - Реализация ТМЗ и услуг).

В поле «Контрагент» из справочника Контрагенты, указывается покупатель. В поле «Договор» указывается договор, на основании которого, осуществляется отгрузка. Так как документ является универсальным, то есть с помощью этого документа можно осуществлять как реализацию товаров, так и реализацию услуг, документ имеет несколько табличных частей. На закладке «ТМЗ» в табличной части документа указываются товары, которые организация реализует покупателю.

Если в документе «Реализация ТМЗ и услуг» были указаны товары, которых нет на складе, или указанное количество товаров превышает количество имеющихся товаров на складе, документ не будет проведен и системой будет выдано соответствующее сообщение.

Информация об оказанных услугах или выполненных работ, в документе «Реализация ТМЗ и услуг» заполняется на закладке «Услуги». Важно помнить, что на закладке «Услуги» можно указывать номенклатурные позиции, у которых в справочнике Номенклатура установлен признак «Услуга».

На закладке «Дополнительно» указываются данные, которые будут отражаться в печатной форме документа счет-фактура, при необходимости значение реквизитов можно изменить.

Для получения печатной формы документа, предназначена кнопка «Печать», при нажатии этой кнопки можно выбрать две печатные формы документа, расходная накладная и акт об оказании услуг.

На основании документа Реализация ТМЗ и услуг можно зарегистрировать документ Счет-фактура, нажав на гиперссылку «Ввести счет-фактуру».

Возвраты запасов от покупателя.

В случае, когда покупатель возвращает товар, который был приобретен ранее в организации, оформляется документ Возврат ТМЗ от покупателя. Создать документ можно через меню Продажа - Возврат ТМЗ от покупателя

В документе Возврат ТМЗ от покупателя можно выбрать расходный документ, на основании которого оформляется операция по возврату.

Для корректного учета налога на добавленную стоимость на основании документа Возвраты ТМЗ от покупателя можно зарегистрировать дополнительную счет-фактуру, для этого необходимо нажать на гиперссылку «Ввести счет-фактуру».

Для получения печатной формы документа, необходимо нажать на кнопку «Печать». При проведении документ формирует обратные проводки.

Перемещение запасов.

Для перемещения запасов с одного склада на другой, а также при смене вида запасов номенклатуры, например материалы, изменяются на товары, используется документ Перемещение ТМЗ (меню Склад - Перемещение ТМЗ).

В табличной части документа указываются номенклатурные позиции, и количество, которые будут перемещаться. В случае если запасы перемещаются с одного места хранения на другой, в «шапке» документа указывается склад, с которого будут перемещаться товары (склад-отправитель), и склад на который будут поступать запасы (склад-получатель). Если необходимо изменить счет учета у номенклатурной позиции, в табличной части документа необходимо указать счет учета, на котором числятся запасы (счет учета отправителя), и новый счет учета, на котором будут учитываться запасы (счет учета получателя). С помощью кнопки «Печать» можно получить печатную форму документа.

Инвентаризация запасов на складе.

Документ Инвентаризация ТМЗ на стаде предназначен для проведения инвентаризации на складе, либо, если, согласно учетной политики предприятия, не организован складской учет, инвентаризацию можно провести в целом по организации. Документ можно открыть с помощью меню Склад - Инвентаризация ТМЗ на складе

Оприходование запасов.

Оприходовать излишки запасов, которые были выявлены в ходе проведения инвентаризации или в случае оформления поступления излишков товаров можно с помощью документа Оприходование ТМЗ (меню Склад - Оприходование ТМЗ).

Списание ТМЗ.

Операцию по списанию недостачи товаров, выявленных в случае проведения инвентаризации на складах или списание запасов на хозяйственные нужды, можно с помощью документа Списание ТМЗ (меню Склад - Списание товаров). В случае если документ Списание запасов заполняется на основании документа Инвентаризация запасов на складе, табличная часть документа заполняется в соответствии с данными указанными в документе Инвентаризация ТМЗ на складе. Для проведения документа обязательно необходимо указать корреспондирующий счет списания, и аналитические объекты выбранного счета. Корреспондирующий счет списания всегда будет являться счетом дебета проводки, а счетом кредита будет выступать счет учета запасов.

Из всего выше сказанного можно сделать вывод, что в современной экономике актуальность использования автоматизированных программ высока. И одной из такой программ в Казахстане является «1С- Бухгалтерия», которая разрабатывается в соответствии с требованиями МСФО, а также нормативных документах, установленных законодательством РК.

3 Анализ производственных запасов ТОО «Самат Курылыс»

3.1 Анализ динамики, состава, структуры запасов предприятия

Запасы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции, снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния.

Нормальный ход производственной деятельности предприятия и ее результаты зависят от эффективной организации снабжения в равной мере от правильного и экономного использования материальных ресурсов.

Целью анализа производственных запасов является повышение эффективности производства за счет рационального использования ресурсов. Значит, основное содержание анализа составляет поиск оптимальных вариантов экономии и рационального использования производственных запасов. Поэтому для предприятия проведение анализа производственных запасов является важной предпосылкой его эффективной деятельности.

В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными.

Увеличение удельного веса запасов может свидетельствовать:

- о расширении масштабов деятельности предприятия;

- стремлении защитить денежные средства от обесценения под воздействием инфляции;

- неэффективном управлении запасами.

Кроме того, возникают проблемы с ликвидностью, увеличивается порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности. В то же время недостаток запасов (сырья, материалов, топлива) также отрицательно сказывается на производственных и финансовых результатах деятельности предприятия.

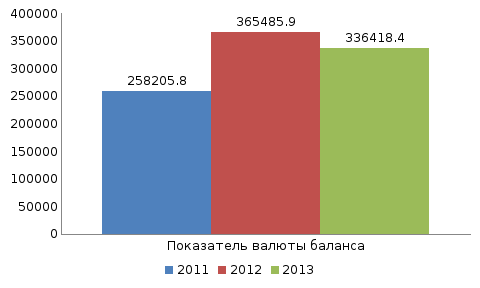

Рисунок 6. Динамика показателя валюты баланса

Анализ состояния запасов необходимо начинать с изучения их динамики, состава и структуры запасов.

Таблица 10

Анализ состояния текущих активов в ТОО «Самат Курылыс», тыс.тг.

|

|

2011 |

УД в ТА |

2012 |

Изм, % |

УД в ТА |

2013 |

Изм, % |

УД в ТА |

|

Материалы |

40162,2 |

18,14 |

55772,8 |

138,8 |

16,5 |

62476,3 |

112 |

19,1 |

|

Готовая продукция, товары |

50789,1 |

22,93 |

35178,5 |

69,3 |

10,41 |

28475 |

80,9 |

8,7 |

|

Дебиторская задолженность |

128034,5 |

57,81 |

244339,6 |

190,8 |

72,2 |

232340,1 |

95,1 |

70,9 |

|

Денежные средства |

2471,0 |

1,12 |

2700,0 |

109,3 |

0,8 |

4240,0 |

157 |

1,3 |

|

Итого |

221456,8 |

100 |

337990,9 |

152,6 |

100 |

327531,4 |

96,9 |

100 |

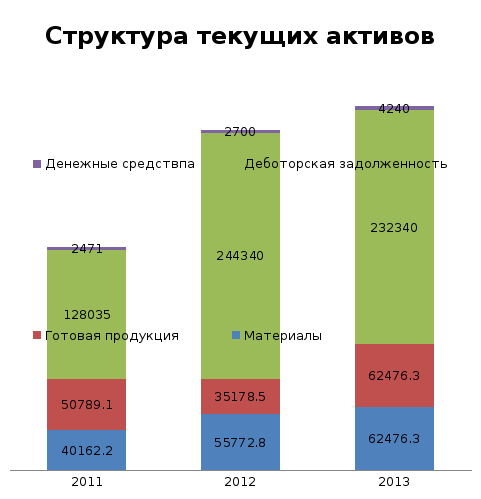

Исходя из данных таблицы, можно сделать вывод, что наибольший удельный вес в стоимости краткосрочных активов занимает дебиторская задолженность. Это свидетельствует о том, что на предприятии уделяется мало внимания разработке мероприятии по сокращению дебиторской задолженности.

Удельный вес запасов в общей стоимости текущих активов составляет в 2011 году – 41,07 %, в 2012 году – 26,91 %, в 2013 году – 27,8 %. Проанализировав основные показатели деятельности предприятия, видно, что 2012 год является наиболее неудачным для организации. И, исходя из производственных планов, величина запасов в этом году должна быть наиболее низкой, по сравнению с 2011 и 2013 годами. Что и показано в данной таблице.

Рисунок 7. Структура текущих активов

Уменьшение остатков денежных средств в балансе связано со снижением объемов производства и направлением денежных средств на погашение задолженности по оплате труда работникам предприятия (неоправданно высокие затраты). Снижение остатков денежных средств на балансе отрицательно сказывается на показателе абсолютной ликвидности. Увеличение величины дебиторской задолженности произошло частично за счет непогашенной задолженности по вновь строящимся объектам. Цель вертикального анализа заключается в расчете доли отдельных статей в итоге баланса и оценке ее изменений. Основное внимание сосредоточено на относительных показателях.

Основной тенденцией динамики активов в рассматриваемый период характеризуется опережающим сокращением денежных средств по сравнению с дебиторской задолженностью и материальными активами, что свидетельствует о снижении объемов реализации услуг в стоимостном выражении при наличии проблем с оплатой выполненных работ основными заказчиками.

Анализ финансового состояния следует начинать с общей оценки структуры средств хозяйствующего субъекта и источников их формирования. Для анализа используются приемы структурно-динамического анализа.

Таблица 11

Анализ финансовых источников предприятия в тыс. тг.

|

Показатели |

Отчетные даты |

|||||||||||||

|

2012 год |

2013 год |

|||||||||||||

|

сумма |

Абс. изм. |

Темп роста% |

сумма |

Абс.изм. |

Темп роста% |

|||||||||

|

Нач. |

Кон. |

Нач |

Кон. |

|

|

|||||||||

|

Собств. капитал |

101639,3 |

125033,3 |

23394 |

123 |

125033,3 |

129333 |

4299,7 |

103 |

||||||

|

Заём.капитал |

156566,5 |

240452,6 |

83886,1 |

154 |

240452,6 |

207085,4 |

-33367,2 |

86 |

||||||

|

Итого |

258205,8 |

365485,9 |

107280,1 |

142 |

365485,9 |

336418,4 |

-29067 |

92 |

||||||

Из данных таблицы 11 можно сделать вывод, что источники формирования активов предприятия в конце 2012 года возросли на 42%, по сравнению с началом года, а в 2013 году снизились на 8%.

Таблица 12

Анализ структуры источников предприятия в тыс.тг.

|

Показатели |

Отчетные даты |

||||||

|

2011год |

2012год |

2013год |

|||||

|

сумма |

Уд. Вес % |

сумма |

Уд. Вес % |

сумма |

Уд. Вес % |

||

|

Собственный капитал |

101639,3 |

39,36 |

125033,3 |

34,21 |

129333 |

38,44 |

|

|

Заёмный капитал |

156566,5 |

60,64 |

240452,6 |

65,69 |

207085,4 |

61,56 |

|

|

Итого |

258205,8 |

100 |

365485,9 |

100 |

336418,4 |

100 |

|

Оборот хозяйственных средств (валюта баланса) возроспо сравнению с началом года. К концу 2012 года наблюдается повышение как заемных, таки собственных средств на 41,2%, к концу 2013 года по данным показателям наблюдается понижение на 8%.

Таким образом, возросли источники формирования имущества хозяйствующего субъекта в 2012 году, в 2013 уменьшились, но в целом по сравнению с 2011 годом капитал увеличился на 30 %.

Произошло увеличение источников собственных средств и заемного капитала. В пополнении своих активов хозяйствующий субъект обходится преимущественно собственными и заёмными средствами. Чистая прибыль и себестоимость снизились в 2012 году, в 2013 опять поднялись При этом повысились показатели по оборотным и основным средствам. Уменьшилась готовая продукция. Дебиторская задолженность, в том числе сомнительная в 2012 году повысилась по сравнению с 2011 годом на 90%, затем снизилась на 5% Сумма денежных средств по бухгалтерскому балансу в 2012 году повысилась на 9%, в 2013 повысилась 57%. Анализируя динамику и состояния оборотных активов можно сделать вывод, что в их составе преобладает дебиторская задолженность, которая относится к несущественной группе риска. Это свидетельствует о том, что на предприятии уделяется мало вниманияразработке мероприятии по сокращению дебиторской задолженности.

Рисунок 8. Структура капитала предприятия ТОО «Самат Курылыс»

Таким образом, стоит отметить, что нельзя обойтись без оценки деятельности организации, без выявлений тенденций к его развитию, потенциальных возможностей. Оценка деятельности предприятия является первым этапом анализа такого раздела учета как запасы.