1.3. Стратегія прийняття фірмою інвестиційного рішення.

Коли фірма приймає рішення про інвестування в новий капітал, вона порівнює граничні витрати на ресурс з граничним продуктом в грошовій формі, який буде вироблений за допомогою додаткової одиниці капітального товару, або інакше – він порівнює ціну попиту і ціну пропозиції капітального товару.

Ціна попиту на капітальний товар (DP–demandprice) – це найвища ціна, яку може заплатити підприємець. Вона дорівнює дисконтованій вартості очікуваного чистого доходу від використання капітального товару:DP = PDV.Підприємець не буде платити за капітальний товар більше ціни попиту, оскільки йому вигідніше вкласти гроші в банк.

Ціна пропозиції капітального товару (SP–supplyprice) визначається сумою витрат виробництва цього товару і витрат на його реалізацію. Як правило, ця ціна вказується в прейскуранті цін, тобто це ціна реалізації.

Інвестиційне рішення фірми – це порівняння ціни попиту і ціни пропозиції капітального товару. Коли ціна попиту є більша від ціни пропозиції, тобто дисконтована вартість є вища від ціни прейскуранта, то фірмі доцільно купувати цей капітальний товар.

Для порівняння ціни попиту і ціни пропозиції капітального товару при прийнятті інвестиційного рішення використовується чиста дисконтована вартість (NPV–netpresentvalue), яка визначається як різниця між сьогоднішньою вартістю грошових надходжень (PDV), які отримуються в результаті інвестицій, та сьогоднішньою вартістю інвестованих коштів (І):

![]() .

.

Використання показника NPVозначає, що підприємцю необхідно вибирати ці інвестиційні проекти, для якихNPV> 0. Це означає, що дохід від інвестицій більший від інвестиційних витрат. Таким чином, критерійNPVполягає у тому, що інвестувати можна і необхідно тільки тоді, коли очікувані доходи будуть більші, ніж витрати, пов’язані з інвестиціями.

Тому можна зробити висновки:

1. Коли NPVмає додатне значення, тобто ціна попиту є більшою за ціну пропозиції, доцільно купувати додаткові одиниці капіталу.

2. Коли NPVмає від’ємне значення, тобто ціна попиту є меншою за ціну пропозиції, інвестиції робити недоцільно, інвестиції будуть збитковими. Альтернативне використання грошей – банківський депозитний рахунок – при існуючій ставці відсотка принесе більший дохід.

3. Коли NPV= 0, тобтоDP=SP, тоді можна або купувати додаткові одиниці капіталу, за умови, що підприємець має власні кошти.

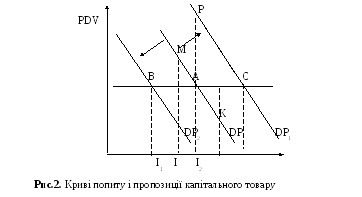

Змоделюємо стратегію прийняття фірмою інвестиційного рішення (рис.2). На графіку крива пропозиції капітального товару SPє горизонтальною прямою. Це пояснюється тим, що попит окремої фірми не впливає суттєво на ринковий попит і не змінює ціни капітального товару на ринку. Крива попиту на капітальний товарDPє спадною лінією. Із зростанням попиту на капітальний товар, ціна попиту знижується. Це пояснюється наступним чином. Інвестування є певним ризиком для підприємця, оскільки розширення виробництва і збільшення випуску продукції зумовлює проблему реалізації додаткових одиниць продукції. В результаті підприємець в умовах ризику змушений зменшувати величину очікуваного доходу.

Точка А – точка перетину кривих DPіSPє точкою оптимального рівня інвестицій для окремої фірми, який дорівнює І. Коли фірма купить капітальних товарів І1, тобто менше від оптимального рівня, ціна попиту є більшою за ціну пропозиції. В таких умовах фірма збільшує попит на капітальний товар. По мірі збільшення інвестицій ціна попиту зменшується і прямує до точки А. Коли ж величина інвестицій зросте до І2, то дисконтова на вартість в точці К буде меншою за ціну капітального товару. Такий розмір інвестицій є недоцільним, оскільки інвестиції є збитковими.

Крива попиту на капітальний товар визначається PDV, а тому відповідає певному значенню позичкового процента. При зниженні позичкового процента крива попиту буде зміщуватись вверх і вправо з положенняDPв положення DP1. Відповідно, коли процентна ставка підвищиться, то крива попиту зміститься вліво з положенняDPв положення DP2.

Зміна процентної ставки впливає на зміну оптимального рівня інвестицій.

При зниженні позичкового процента, та рівні інвестицій І ціна попиту більша від ціни пропозиції, тому попит на капітальний товар зростатиме. Оптимальний розмір інвестицій збільшиться з І до І1. Коли процентна ставка зростатиме,, то для фірми вигідно зменшити інвестиції до рівні І2.

Метод NPVвважається найкращим з усіх методів оцінки ефективності інвестицій, оскільки він найповніше відображає зростання вартості капіталу в результаті інвестицій, відзначається легкістю використання і враховує вплив часу на вартість грошових потоків. Слід зауважити, що врахування фактору часу шляхом дисконтування дає добрий результат у межах не дуже великих проміжків часу (до 12-15 років).

При оцінці особливо великих інвестицій, а також у випадку, коли підприємець використовує позичкові кошти використовують показник внутрішня норма дохідності (IRR–internalrateofreturn). Він характеризує рівень прибутковості конкретного інвестиційного проекту, виражений дисконтною ставкою, за якою поточна вартість грошових потоків дорівнює вартості початкових інвестицій. Цей показник визначають, як коефіцієнт дисконтування, при якомуNPV= 0.

Чим більший цей коефіцієнт, тим більша ефективність інвестицій. Якщо інвестування здійснюється за рахунок кредитних коштів, то різниця між коефіцієнтом дисконтування і ставкою процентна показує ефективність інвестиційної діяльності. Кожне підприємство може встановлювати для себе свій показник IRR, який буде використовуватись для оцінки інвестиційних проектів. Такий показник називають граничною ставкою внутрішньої норми дохідності. Проекти із більш низькоюIRRвідхиляються.

В країнах з ринковою економікою показник IRRчасто використовують як перший крок кількісного аналізу ефективності інвестицій. Для подальшого аналізу вибирають ті інвестиційні проекти,IRRяких є не нижче 15-20%.

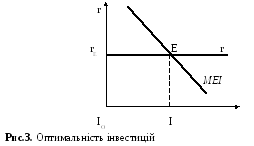

Визначити стратегію прийняття фірмою інвестиційного рішення можна також за допомогою порівняння граничної ефективності інвестицій і ставки позичкового відсотка. Гранична ефективність інвестицій (MEI) вимірюється показником граничної норми віддачі (прибутковості) інвестицій:

MEI

=

![]() х

100,

х

100,

де

![]() - приріст виторгу, пов’язаний з приростом

інвестицій;

- приріст виторгу, пов’язаний з приростом

інвестицій;

![]() - приріст видатків, пов’язаний з

інвестиціями.

- приріст видатків, пов’язаний з

інвестиціями.

Крива граничної ефективності інвестицій будується на основі визначеної норми віддачі для кожного з можливих обсягів інвестицій. Ця крива визначає криву попиту фірми на інвестиції, має спадний характер, оскільки кількість особливо вигідних інвестиційних проектів є обмежена, і фірма змушена буде обирати менш вигідні інвестиційні проекти.

Оптимальний обсяг інвестицій фірми IOбуде тоді, коли гранична вигода дорівнює граничним витратам:МЕІ = r (рис.3).

Крива граничної ефективності інвестицій представляє собою геометричне місце точок, де величина відсоткової ставки і обсягу інвестицій забезпечує оптимум. При обсязі інвестицій IO ціна попиту і ціна пропозиції капітального товару співпадає, досягається оптимальний рівень інвестування.

Отже інвестиційне рішення фірма приймає, виходячи з таких правил:

1. Коли MEI > r, тоді доцільно збільшувати обсяг інвестицій.

2. Коли MEI = r, тоді досягається оптимальний рівень інвестування.

3. Коли MEI < r, тоді необхідно скорочувати інвестиції, оскільки вони є збиткові: граничні витрати є більші від граничної вигоди від використання капітального товару, тобто відсоткова ставка за кредит є більшою від граничної норми віддачі інвестицій. У випадку використання власного капіталу для інвестування є також невигідним, оскільки альтернативне їх використання принесе більший дохід.