Функції ринку

Інформативна функція. Через коливання цін на товари і послуги ринок надає учасникам виробництва об’єктивну інформацію про суспільно необхідні витрати виробництва і суспільно необхідну якість та асортимент тих товарів і послуг, які виробляються.

Регулююча функція. Орієнтуючись на ринкові ціни і намагаючись одержати максимальний прибуток, підприємці направляють свої кошти на випуск тих товарів, які користуються попитом. У результаті досягається відповідність між обсягом виробництва і суспільними потребами, формуються необхідні економічні пропорції

Сануюча функція. У цій функції ринок відбирає найкорисніших для суспільства виробників, внаслідок чого неперервно підвищує середній рівень ефективності народного господарства.

Ціноутворююча функція – остаточне визначення вартості товарів і послуг та їх реалізація, перетворення продукту праці на товар.

Відтворююча функція. Ця функція полягає в безперервності процесу суспільного відтворення (зокрема зв’язку між виробництвом і споживанням), за допомогою цієї ф-ції здійснюється оборот сукупного суспільного продукту та його складових частин.

Спонукаюча функція. Спонукання виробників товарів і послуг знижувати індивідуальні витрати порівняно із суспільно необхідними, підвищення суспільної корисності товарів і послуг, їх якості та споживчих властивостей.

Контролююча функція. Сприяння контролю споживачів за виробництвом, вирівнювання цін.

Функція посилення конкуренції між виробниками товарів і послуг у межах окремих країн і світового господарства.

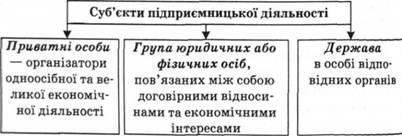

Основні види ринків: Вільний ринок – це ринок з великою кількістю виробників однорідної продукції, які не в змозі впливати на рішення один одного. Тут вільне ціноутворення, відсутні штучні бар’єри при входженні на ринок того чи іншого товару та виходу з нього. Монополізований ринок – це ринок, для якого характерна незначна кількість виробників даного товару, застосовується його диференціація, існує дефіцит необхідної інформації, ускладнений доступ до ресурсів, погоджуються дії учасників ринкових відносин. Регульований ринок – це ринок, який контролюється державою за допомогою спеціальних заходів економічного та адміністративного характеру. Споживчий ринок – окремі особи і господарства, які купують товари для особистого споживання. Ринок робочої сили – сукупність економічних відносин між зайнятими і незайнятими найманими працівниками, з одного боку, підприємцями і біржами праці (державними і приватними) з іншого, з приводу організації, використання і купівлі-продажу робочої сили. Ринок засобів праці або капіталу – певна сукупність економічних відносин між різними суб’єктами підприємницької діяльності з приводу організації, використання і купівлі-продажу засобів та предметів праці. Ринок інформації – сукупність економічних відносин з приводу купівлі-продажу інформаційних послуг, збирання, обробки, систематизації інформації та її продажу кінцевому споживачеві. Фінансовий ринок (у вузькому значенні – грошовий ринок, ринок позичкових капіталів) – певна сукупність економічних відносин з приводу організації купівлі-продажу вільних грошових коштів та їх перетворення на грошовий капітал. Валютний ринок – важлива сфера економічних відносин з приводу купівлі-продажу іноземних валют і платіжних документів (чеків, векселів, акредитивів, телеграфних і поштових переказів в іноземній валюті). Підприємництво - це самостійна, ініціативна господарська діяльність громадян, що спрямована на отримання прибутку і здійснюється від свого імені на власний ризик та під свою особисту майнову відповідальність юридичної особи чи підприємства (організації).

Метою підприємницької діяльності є максимізація доходу в результаті спрямування зусиль підприємця на певний об'єкт. Об'єкт підприємництва - сукупність певних видів економічної діяльності, в межах якої шляхом комбінації ресурсів підприємець домагається максимізації доходу. Принципи підприємницької діяльності:

орієнтація на запити, смаки та уподобання споживачів;

прагнення бути на вістрі подій, що відбуваються в інноваційній сфері економіки, застосувати найновіше першим;

максимальне використання конкурентних переваг; дотримання принципів ділової етики;

постійний творчий пошук, прагматизм, наслідування демократичних традицій.

Підприємство - первинна ланка суспільного поділу праці і водночас основна ланка народногосподарського комплексу, яка є товаровиробником і забезпечує відтворювальний процес на основі самостійності і самоокупності.

Основними функціями підприємства є: організаційна - забезпечення виробництва товарів та послуг і їх реалізація; відтворювальна - інвестування капіталу на розвиток, оновлення і розширення всіх його підрозділів; соціальна - задоволення суспільних потреб споживачів, надання засобів існування для найманих робітників.

Підприємства поділяють за:

За формами власності: індивідуальне; сімейне; приватне; колективне; державне; комунальне; спільне; орендне.

За формами організації: партнерство; асоціації; корпорації; концерни.

За розмірами: малі, середні і великі.

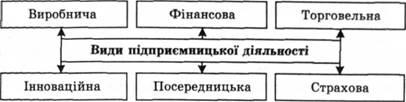

За сферами діяльності: виробничі, фінансові, посередницькі, страхові.

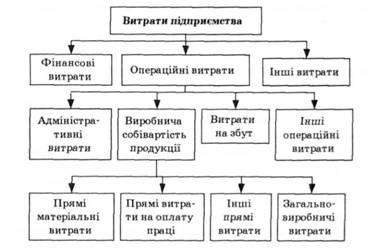

Витрати - це сукупність переданих у грошовій формі витрачань підприємства, пов'язаних з роботою підприємства. Основну частину витрат підприємства становлять виплати на користь власників ресурсів залучених до виробництва (матеріальних, трудових, фінансових).

До фінансових витрат належать процентні та інші витрати підприємства, пов'язані із залученням позичкового капіталу. Інші витрати включають витрати (крім фінансових), які виникають під час фінансово-господарської діяльності підприємства, але не пов'язані безпосередньо з виробництвом та реалізацією продукції. Операційні витрати є основною складовою витрат підприємства. До них входять виробнича собівартість реалізованої продукції, адміністративні витрати, витрати на збут, інші операційні витрати. До адміністративних витрат відносять такі загальногосподарські витрати, спрямовані на обслуговування та управління підприємством. До виробничої собівартості включають:прямі матеріальні витрати; прямі витрати на оплату праці; інші прямі витрати; загальновиробничі витрати. Витрати на збут — це витрати, пов'язані з реалізацією продукції. Інші операційні витрати включають витрати операційної діяльності, зокрема витрати на відрядження, послуги зв'язку, виплату матеріальної допомоги, плата за розрахунково-касове обслуговування тощо. До складу прямих матеріальних витрат входять вартість сировини та основних матеріалів, що є основою продукції, яку виробляють, купівельних напівфабрикатів, комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі витрати на оплату праці — це заробітна плата та інші виплати робітникам, які займаються виробництвом продукції, виконанням робіт або наданням послуг. До складу інших прямих витрат входять усі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. До складу загальновиробничих витрат включають: витрати на управління виробництвом. Дохід є виручкою підприємства від реалізації продукції, надання послуг та виконання робіт без врахування податку на додану вартість та акцизний збір. Дохід класифікується по групам: 1) Дохід від реалізації; 2) Інші операційні доходи; 3) Дохід від участі в капіталі; 4) Інші фінансові доходи; 5) Інші доходи; 6) Надзвичайні доходи; Доход від реалізації продукції, робіт, послуг відбиває загальний дохід від реалізації, тобто без відрахування наданих знижок, повернення проданих товарів і податків із продажу. До інших операційних доходів відносяться: доходи від реалізації іноземної валюти; доходи від реалізації інших оборотних активів; доходи від операційної оренди активів; інших доходів від операційної діяльності. До складу доходу від участі в капіталі включається дохід від інвестицій, здійснених в асоційовані, дочірні чи спільні підприємства, облік яких ведеться по методу участі в капіталі. До інших фінансових доходів відносяться доходи, що виникають у ході фінансової діяльності підприємства, зокрема дивіденди від підприємств, що не є асоційованими, дочірніми і спільними; відсотки по облігаціях і інших цінних паперах; інші доходи від фінансової діяльності. В інші доходи включаються: дохід від реалізації фінансових інвестицій; дохід від реалізації необоротних активів; дохід від реалізації майнових комплексів; інші доходи, що виникають у процесі звичайної діяльності, але не зв'язані з операційною діяльністю підприємства. Надзвичайні доходи - доходи, що виникли внаслідок надзвичайних подій (стихійних лих, пожеж, техногенних аварій і т.п.). Прибуток - це сума, на яку доходи перевищують пов’язані з ними витрати Функції прибутку: 1) Прибуток характеризує економічний ефект, отриманий в результаті діяльності підприємства, тобто він показує фінансовий результат діяльності; 2) Прибуток має стимулюючу функцію, так як він є результатом діяльності підприємства і головним елементом фінансових ресурсів підприємства. 3) Прибуток є одним з джерел формування бюджету держави. Прибуток надходить в бюджет у виді податків для забезпечення виконання державою своїх функцій. Види прибутку:

Загальний (балансовий прибуток) – це весь прибуток від усіх видів діяльності, до його оподаткування і розподілу.

Прибуток після оподаткування (чистий прибуток) – це прибуток, що реально поступає в розпорядження підприємства.

Валовий прибуток – це різниця між виручкою та виробничими витратами. Це поняття включає прибуток і невиробничі (адміністративні, комерційні) витрати.

Операційний прибуток – це чистий прибуток і дорівнює валовому прибутку за мінусом невиробничих витрат.

Моржинальний прибуток – обсяг виручки від продажу продукції за мінусом змінних витрат. Отже, це валовий прибуток, коли калькування ведеться тільки за змінними витратами.