Тема 1. Теоретические основы судебно-бухгалтерской экспертизы

Понятие судебной экспертизы и ее виды

Особенности судебно-бухгалтерской экспертизы и ее отличия от ревизии финансово-хозяйственной деятельности

Предмет, объекты и метод судебно-бухгалтерской экспертизы

Документирование экономических преступлений как источник информации для проведения судебно-бухгалтерской экспертизы

1.1. Понятие судебной экспертизы и ее виды

Проведение судебно-бухгалтерской экспертизы обусловлено прагматическими обстоятельствами: разнообразие преступлений требует квалифицированного исследования всех обусловивших их аспектов.

Проведение судебно-бухгалтерской экспертизы обусловленное сложностью выявления доказательств экономических преступлений, поскольку способы их осуществления довольно различны. Так, А.Т. Ватсон выделял такие типичные преступления: 1) не оприходуются ценности, прежде всего денежные; 2) документы оформляются не тем днем; 3) искусственно завышаются остатки денежных (касса) и материальных счетов; 4) завышаются итоги платежных ведомостей; 5) завышается зарплата "друзьям" бухгалтера; 6) выписываются деньги на подставных лиц ("мертвые души"); 7) завышаются цены по заговорам с поставщиками; 8) фиктивное кредитование счета кассы или отражение фиктивной кредиторской задолженности; 9) оплата завышенных комиссионных и разделение их с получателями; 10) подделка документов, как правило, чеков; 11) оплата несколько раз одного и того же документа (или его разных экземпляров) .

Поскольку такие факты случаются и сейчас, то построение правового государства, соблюдение законности и укрепление системы правопорядка в Украине предопределяют целесообразность и объективную необходимость применения правоохранительными органами при рассмотрении криминальных и гражданских дел судебных экспертиз.

В широком понимании экспертиза − это процедура исследования и решения ведущими специалистами определенных областей (экспертами) вопросов, нуждающихся в специальных знаниях в науке, технике, экономике и т.п. . Проведение экспертиз осуществляется на стадии предварительного расследования или непосредственно судебного или арбитражного рассмотрения дел. На стадии предварительного расследования экспертизу назначает следователь, на стадии рассмотрения дела − суд или арбитр. Судья и арбитр имеют право назначать экспертизу также для обеспечения доказательств на этапе подготовки дела к слушанию.

Законом Украины "О судебной экспертизе" определено понятие судебной экспертизы как исследования экспертом на основе специальных знаний материальных объектов, явлений и процессов, которые содержат информацию об обстоятельствах дела, находящегося в производстве у органов дознания, предварительного следствия или суда.

Таким образом, проведение экспертизы − это процессуальное действие, которое состоит в исследовании экспертом по заданию правоохранительных органов вещественных доказательств и других материалов с целью установления фактического состояния и обстоятельств, которые имеют существенное значение для правильного решения дела, возникшего в процессе правоотношений .

Судебно-экспертную деятельность в Украине осуществляют специальные учреждения и ведомственные службы:

− научно-исследовательские учреждения судебных экспертиз Министерства юстиции Украины и Министерства здравоохранения Украины;

− экспертные службы Министерства внутренних дел Украины, Службы безопасности Украины, Министерства обороны Украины.

Судебно-экспертная деятельность может осуществляться также на предпринимательских началах на основании специального разрешения (лицензии) или гражданами по разовым договорам. Аттестации судебных экспертов из числа работников предпринимательских структур и граждан проводится Министерством юстиции Украины или Министерством здравоохранения Украины. Министерство юстиции Украины ведет специальный Реестр аттестованных судебных экспертов государственных организаций, предпринимательских структур и граждан. Органы дознания, предварительного следствия и суды поручают проведение экспертиз преимущественно специалистам, внесенным в этот Реестр .

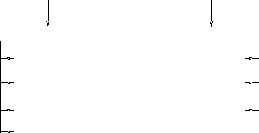

Экспертизы классифицируют по организационным и предметным признакам (рис. 1.1).

|

Р |

| ||||||

|

|

|

| |||||

|

Организационным |

|

Процессуальным | |||||

|

Первичные |

|

Однопредметные |

| ||||

|

Повторные |

|

Комплексные |

| ||||

|

Основные |

|

Комиссионные |

| ||||

|

Дополнительные |

|

|

| ||||

азделение

судебных экспертиз по признакам

азделение

судебных экспертиз по признакамРис. 1.1 - Классификация судебных экспертиз по признакам

По организационным признакам экспертизы разделяют на:

− первичные − назначают по конкретному делу впервые;

− повторные − проводят по тому же самому дела вторично;

− основные − решают базовые вопросы по исследуемому делу;

− дополнительные − проводят в зависимости от ситуации, которая возникла в процессе расследования и обусловила необходимость решения экспертизой дополнительных вопросов или вследствие неполного исследования основной экспертизой поставленных задач .

По процессуальным признакам экспертизы разделяют на:

− однопредметные − исследуют вопросы одного вида (предмета) экспертизы (бухгалтерская, медицинская), поэтому в них принимают участие эксперты лишь одной специальности (бухгалтеры, врачи);

− многопредметные или комплексные − исследуют вопросы, которые являются предметом разных экспертиз (криминалистической, бухгалтерской), соответственно участие в них принимают специалисты разных областей;

− комиссионные − если комплексную (многопредметную) экспертизу подписывают все проводившие ее специалисты в одном документе − специализированном выводе .

Наряду с системой классификации экспертиз по организационным и процессуальным признакам существует принцип внутриструктурного разделения их по определенным видам (рис. 1.2).

|

В |

| |

|

|

| |

|

Криминалистические |

Почерковедческие, автороведческие, трасологические и др. | |

|

Экономические |

Планово-экономические экспертизы, финансово-экономические, бухгалтерские экспертизы и т.д. | |

|

Товароведческие |

Продовольственных товаров, непродовольственных товаров | |

|

Технические |

Автотранспортные, строительные, агротехнические, пожарные | |

|

Технологические |

Технологии производства, материаловедения и т.д. | |

|

Специальные |

Экологические, биологические, психиатрические, ветеринарные | |

|

Прочие |

Наркотических веществ, красок и лаков, топлива и т.д. | |

иды

судебных экспертиз

иды

судебных экспертизРис. 1.2 - Классификация судебных экспертиз по видам

Согласно нему экспертизы разделяют на криминалистические, экономические, товароведческие, технологические, технические, специальные и другие .