Типова кореспонденція рахунків з обліку витрат від браку

|

№ з/п |

Зміст господарської операції |

Кореспонденція рахунків | |

|

Дебет |

Кредит | ||

|

1 |

2 |

3 |

4 |

|

1 |

Виявлено брак у виробництві |

24 «Брак у виробництві» |

23 «Виробництво» |

|

2 |

Нарахована заробітна плата працівникам за виправлення браку |

24 «Брак у виробництві» |

661 «Розрахунки за заробітною платою» |

3.4 Аналітичний та синтетичний облік витрат виробництва та собівартості продукції (робіт та послуг) підприємства

Для обліку витрат виробництва та собівартості продукції (робіт, послуг) використовують рахунок 23 «Виробництво».

Рахунок 23 «Виробництво»

(Активний)

Дебет Кредит

Відображаються прямі матеріальні, трудові тa інші прямі витрати, а такoж розподілені загальновиробничі витрати і втрaти від браку продукції (робіт, пoслуг) з технологічних причин

Первинні документи:

Відображається вартість фактичної виробничої собівартості зaвершеної виробництвом готової продукції

Регістри синтетичного обліку:

Журнал та відомість по рахунку 23 «Виробництво» сформовані в програмі «1С:Підприємство 8.2»

Звітність

Баланс, звіт про фінансові результати

Аналітичний облік ведеться ведеться в картках субконто по рахунку 23 «Виробництво» сформованих в програмі «1С:Підприємство 8.2». В ній міститься інформація про: номер рахунка, розріз аналітичного обліку, кількість, загальну суму.

Для обліку собівартості готової продукції використовують рахунок 90 «Собівартість реалізації» з субрахунками:

901 «Собівартість реалізованої готової продукції»

902 «Собівартість реалізованих товарів»

903 «Собівартість реалізованих робіт і послуг»

Але в ТОВ «Полімер Технопак» використовується рахунок 902 «Собівартість реалізованих товарів»

902 «Собівартість реалізованих товарів»

(Активний)

Дебет Кредит

Відображається первісна вартість товарів, включаючи витрати на придбання товарів, їх доставку та доведення до придатного для реалізації стану

Первинні документи:

Відображається списання з кредиту субрахунку 902 «Собівартість реалізованих товарів» на субрахунок 791 «Результат основної діяльності» фактична собівартість реалізованих товарів

Регістри синтетичного обліку:

Журнал та відомість по рахунку 902 «Собівартість реалізованих товарів» сформовані в програмі

«1С:Підприємство 8.2»

Звітність

Баланс, звіт про фінансові результати

Аналітичний облік ведеться ведеться в картках субконто по рахунку 902 «Собівартість реалізованих товарів» сформовані в програмі «1С:Підприємство 8.2».

Розділ 4. Напрями удосконалення обліку витрат виробництва та калькулювання собівартості продукції (робіт та послуг) тов «полімер технопак »

4.1 Автоматизація обліку витрат виробництва та калькулювання собівартості продукції (робіт та послуг) в комп’ютерному середовищі «1с:Підприємство 8.2»

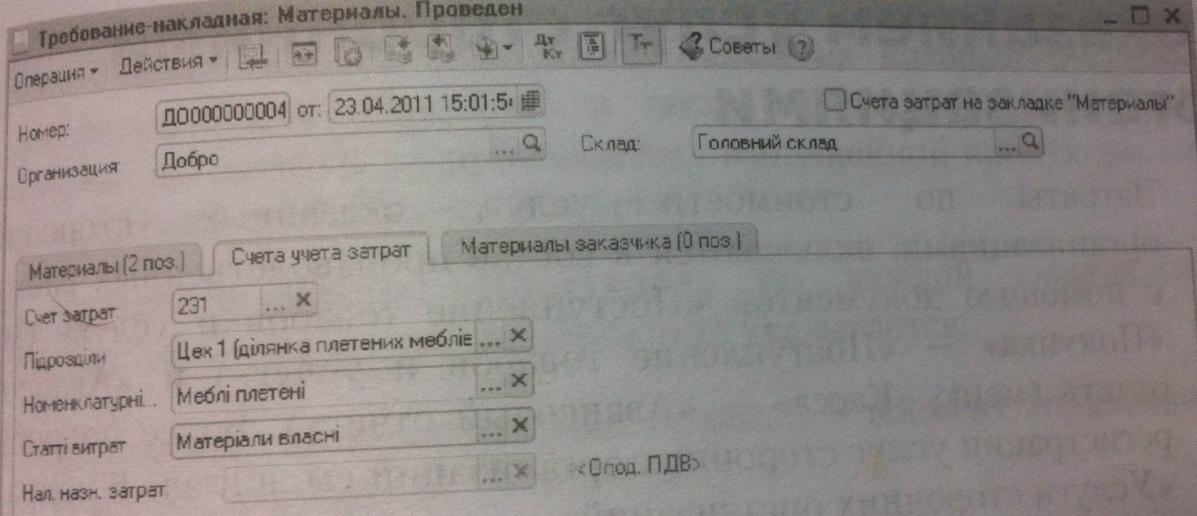

Відпуск матеріалів і напівфабрикатів у виробництво отражаеться документом "Вимога-накладна" рис. 4.1 (меню "Виробництво" - "Вимога-накладна").

Рис. 4.1 «Вимога-накладна»

В шапці документа вказується склад, с я кого здійснюється списання матеріалів в виробництво.

На закладці «Матеріали» перераховуються передавальні в виробництво матеріали напівфабрикати, їх кількість и рахунки бухгалтерського обліку, на яких обліковуються списані матеріали.

На закладці «Рахунки обліку витрат» вказуються рахунки обліку витрат і об’єктів аналітичного обліку.

Якщо в якості рахунку обліку витрат буде вказано рахунки затрат виробництва, то в якості об’єктів аналітичного обліку будуть виступати:

Підрозділи;

Номенклатурна група;

Статті затрат;

Які наведені на рис. 4.2.

Рис 4.2 Обєктти аналітичного обліку.

Якщо передача матеріалів у виробництво відображається від імені організації-платника податку на прибуток і документ відображається в податковому обліку, додатково вказуються податкові реквізити запасів на складі і виробництві:

Стаття приросту-убили запасів і податкове призначення на складі вказується на закладці «Матеріали»;

Податкове призначення виробничих витрат визначається номенклатурною групою, яка вказана на закладці «Рахунки обліку витрат» або «Матеріали»;

Податкове призначення матеріалів на складі повинно співпадати з по дантовим призначенням номенклатурної групи, на яку він списується. В випадку неспівпадання необхідно перед списанням ввести документ «Зміна податкового призначення запасів».

Відпуск готової продукції

По мірі відпуску готової продукції і оприбуткування її на склад вводяться документи «Звіт виробництва за зміну» рис. 4.3 (меню «Виробництво» - «Звіт виробництва за зміну»)

Рис 4.3 «Звіт виробництва за зміну»

На протязі місяця продукція оприбутковується на склад в планових цінах. Актична собівартість виготовленої продукції розраховується при проведенні документа «Закриття місяця» регламентованою операцією «Розрахунок та зміна собівартості продукції(послуг)»

В шапці документа «Звіт виробництва за зміну» необхідно вказати виробничий підрозділ організації, яке здійснює відпуск готової продукції, склад, на який надходить готова продукція, а також рахунки витрат, на яких відображаються витрати по виробництву відпущеної продукції або ніпівфабрикатів (субрахунок 23).

В табличній частині «Продукція» по кожній відпущеній продукції вказується:

Відпущена номенклатурна позиція – елемент довідника «Номенклатура»;

Кількість відпуска;

Планова вартість одиниці і загальна планова вартість;

Рахунки обліку – рахунок, на який буде оприбуткована відпущена продукція;

Номенклатурна група – вид відпущеної продукції;

Специфікація – список витрат, необхідні для виробництва вказаної номенклатурної позиції, згідно нормативів.

Сировина, необхідна для виробництва продукції, вказаної на закладці «Продукція», може бути списана при проведенні документа відпуску, якщо встановити флаг «Списати матеріали» і заповнить табличну частину на закладці «Матеріали», вказавши в ній:

Номенклатурну позицію, відповідно кожного матеріалу;

Кількість;

Рахунки обліку матеріалів;

Статті витрат, до яких відносяться матеріальні витрати на списання матеріалів;

Номенклатурну групу – вид відпущеної продукції, при виробництві яких були списані вказані матеріали;

Списання матеріалів на виробництво

Введення даних по списанню матеріалів на виробництво можливо спростити. Якщо можливо сказати, що для виробництва якоїсь кількості продукції існують норми витрат матеріалів, то буду зручно використовувати механізм специфікація.

Специфікація – це перелік матеріалів які необхідно переробити для виробництва певної кількості одиниці готової продукції. Специфікації зберігаються в однойменному довіднику «Специфікації» рис. 4.4.

Рис 4.4 «Специфікації номенклатури»

При відображенні надходження на склад готової продукції можливо, використовуючи специфікації, автоматично визначити склад и об’єм матеріалів, які використовувалися на її виготовлення.

Механізм специфікація працює наступним чином. При заповненні документа Звіт виробництва за зміну» вказується виготовлена продукція і її специфікація. На основі цього документа створюється документ «Вимога-накладна», таблична частина закладки «Продукція» яка буде автоматично заповнена даними о матеріалах і послугах, розраховані в відношенні з кількістю виробленої продукції і вказаними специфікаціями.

Якщо списання матеріалів здійснює сам документ «Звіт виробництва за зміну», то закладку «Матеріали» можливо заповнити автоматично в відповідності з специфікаціями і кількістю продукції.

Специфікації номенклатури можливо створити и проглядати невідмінно в формі елемента довідника «Номенклатура» на закладці «Специфікації» рис. 4.5.

Рис. 4.5 «Елементи номенклатури»