Перечень оборудования (пример стандартного опросного листа)

Месторасположение №…….

Здание №…………………….

1. Механизмы, оборудование, инструменты:

а) Стоимость замены на новый___________________________________

б) Текущая стоимость____________________________________________

в) Основание для (б) - существующая оценка________________________

г) Есть ли заложенное имущество_________________________________

Имя:_______________________________________________________

Адрес:______________________________________________________

2. Мебель, движимое имущество, оргтехника и материалы_________

а) Стоимость замены на новый_________________________________

б) Текущая стоимость_______________________________________

в) Основание для (б) - существующая оценка___________________

г) Есть ли заложенное имущество_____________________________

Имя:_________________________________________

Адрес:________________________________________

3. Усовершенствования и модернизация________________________

а) Дата установки_________________________________________

б) Первоначальная стоимость________________________________

в) Стоимость замены________________________________________

г) Описание______________________________________________

д) Оценка текущей стоимости________________________________

4. Запасы (исходное сырье, полуфабрикаты, готовая продукция):

а) Максимальные________ по стоимости _______ продажная цена____

б) Минимальные________ по стоимости_______ продажная цена_____

в) Средние_______ по стоимости_________продажная цена________

г) Текущие_______ по стоимости_________продажная цена_______

д) Как и когда производилась инвентаризация_________________

е) Производятся ли перемещения между зданиями_____________

5. Имущество других организаций для ремонта, переработки или других целей (включая партии товаров, предназначенных для отправки)______________________

6. Имеются ли какиелибо договорные соглашения, покрывающие вашу ответственность за эти ценности____________________________________

7. Имущество концессионеров:_______________Грузоотправителей_______

8. Имущество персонала:__________________________________

9. Стоимость бумажной документации:

а) Стоимость__________Стоимость восстановления_______________

б) Где находится_________________________________________

в) Описание_________________________________________

10. Стоимость выставочных и рекламных материалов_____________

11. Описание типа, размеров и стоимости вывесок

а) На зданиях_________________________________

б) В других местах_____________________________

12. Проблемы попечительства, опеки и т. п._______________________

Заложенное имущество_______________________________________

Юридическая ответственность за сохранность имущества__________

Юридическая ответственность владельца помещений______________

13. Последствия повреждения имущества при затоплении или включении спринклерной системы, расстояние от ближайших водоемов и высота над уровнем воды, какая доля стоимости имущества может быть потеряна при таком ущербе_________________

14. Последствия землетрясения и возможный ущерб______________________

15. Есть ли особо ценное или уникальное оборудование___________________

16. Находятся ли в офисе произведения искусства_______________________

17. Данные о технологическом оборудовании____________________________

а) Если собственное, укажите стоимость_________________

б) Если арендованное, укажите условия аренды____________________

в) Если арендованное, кто несет ответственность за ущерб или повреждения________

г) Данные о стоимости замены поврежденного оборудования_____________

д) Имеются ли дубликаты инвентарных карт и дискет____________________

е) Возможные причины прерывания деловой активности________________

ж) Используется ли оборудование другими лицами____________________

Если да, то укажите ответственных лиц__________________________

З) Наличие договоров или контрактов по оценке ответственности за причиненный ущерб____________________________________

18. Безопасность хранения в складских помещениях:

а) Последствия повреждения или другого ущерба ___________________

б) Криминальные действия_______________________________

в) Ущерб вследствие перегрева или переохлаждения_________________

19. Животные, есть ли___________________________________

20. Зерно, есть ли_______________________________________

Финансовый механизм управления риском. Основы финансового риска

На основе выявленного (идентифицированного) и измеренного риска организация должна определить наиболее эффективный способ управления процессами, имеющими к этому риску отношение. Подходы к этой задаче изображены на рис. 20.

Решение сохранить, передать или снизить уровень риска включает два различных типа финансовой деятельности финансирование и инвестирование. Инвестирование связано с использованием денежных средств и последующим возвращением их за счет развертывания производства, например, за счет предотвращения потерь и снижения затрат и восстановления имущества или денежных средств, потерянных при неблагоприятных событиях. Финансирование имеет дело с источниками и денежными средствами, полученными для этих расходов. Это форма финансовой деятельности, которая в теории управления риском называется финансированием риска. Методы риска направлены на компенсацию потерь и убытков, которые происходят даже в случае эффективного управления риском, хотя, конечно, такие потери будут меньше, чем в случае, когда управление риском отсутствует.

Основные методы финансирования:

передача риска или финансовой ответственности третьим лицам;

сохранение финансовой ответственности за риск;

передача финансовой ответственности за риск страховщику;

комбинирование передачи страховщику и сохранения риска.

Финансировать затраты на риск можно целиком по организации, но можно и частично. Однако эффективная по минимуму затрат программа финансирования включает смешанное финансирование.

Роль финансирования риска. Роль финансирования риска обеспечить экономическую возможность компенсации материального ущерба вследствие неблагоприятных случайных событий, таких, как повреждение или потеря имущества, ответственность по обязательствам, финансовые потери и ущерб персоналу, ответственность за нанесение ущерба третьим лицам.

Рисунок 20 - Эффективный способ управления процессами, имеющими отношение к риску.

Финансирование риска включает:

оценку риска от каждого класса воздействий;

оценку полного ущерба вследствие понесенных потерь за определенный период (обычно финансовый год) и максимальную тяжесть наиболее серьезных потерь;

определение соответствующих источников финансирования до того, как потери произошли;

оценку экономической возможности замены или восстановления, поврежденного или потерянного при том или ином происшествии;

меры по обеспечению денежных фондов для покрытия потерь;

назначение и регулирование использования фондов в случае потерь.

Затраты на риск организацией обычно определяются как полные годовые затраты на:

сохраненные потери;

страховые премии;

регулирование риска и управление затратами;

административные затраты на управление риском.

Затраты на покрытие ущербов.

Полные затраты на покрытие ущерба для сохраненного риска делятся на прямые и косвенные.

Прямые потери включают:

то, что затрачено на ремонт или замену поврежденного или погибшего имущества и/или

платежи за ущерб, причиненный третьим лицам (рабочим и служащим, населению или ответственность за дефектную продукцию).

Косвенные затраты, которые во многих случаях превышают прямые затраты, включают:

потери за счет прерывания деловой активности;

потери изза падения рыночной стоимости акций;

увеличение страховых премий;

потери имиджа в процессе предъявления исков за непоставленную продукцию;

потери изза отзыва дефектной или некондиционной продукции;

затраты времени на обследование травм и расходы, связанные с ухудшением здоровья персонала;

другие затраты, связанные с травматизмом персонала, включая расходы на лечение и оплату в период нетрудоспособности.

Цели финансирования риска могут быть разделены на дособытийные и послесобытийные. Дособытийные цели связаны со штатной деятельностью по управлению риском о предвидении возможных потерь. Послесобытийные цели определяют действия в условиях, которые руководитель предприятия рассматривает как минимально приемлемые в случае наиболее тяжелого прогнозируемого ущерба.

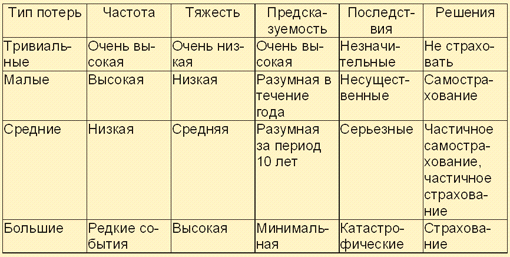

Финансовые механизмы управления рисками. Финансовые решения по каждой группе потерь можно проследить на примере, приведенном в табл. 13.

Таблица 13 - Финансовые решения по разным группам потерь.

Обычно методы финансирования риска подразделяют на следующие категории:

нестраховые методы передачи риска;

сохранение риска;

страхование.

Принятие решения в условиях неопределенности (ненадежности ожиданий). Предприятиеинвестор, естественно, ожидает от инвестирования и эксплуатации инвенстиционных объектов влияния (воздействия), отражающегося, например, на обороте, затратах, технологии и финансовых потоках. В случае, если характер влияния однозначно определен, можно говорить о надежных ожиданиях. Однако многие ожидания, связанные с инвестированием, являются ненадежными. Например, продукция, изготовленная на новом оборудовании, может быть приобретена покупателем не в спрогнозированном количестве, возможно также отсутствие прибыли, ожидаемой от инвестиций в доле участия. Инвестиции, направленные на рационализацию производства, могут по техническим причинам начать приносить ожидаемые результаты за пределами ожидаемого времени.

Принятие решений всегда имеет элемент риска. При подготовке решения может быть известна область возможных вероятных последствий, однако какое именно последствие действительно осуществится, почти всегда не известно. Поэтому всякая выработка или принятие решения требуют выбора из альтернативных способов действия.

Большое количество существующих схем для стратегически ориентированных подходов можно объединить в три группы:

формальный анализ;

метод аналогий (бутстреппинг);

экспертные оценки.

Формальный анализ

Подходы, которые специалисты объединяют под общим названием «формальный анализ», основаны на предпосылках, что задача управления и анализа риском может быть решена умозрительно с помощью различных формальных математических методов. Такие подходы базируются на экономических теориях и имеют следующие общие особенности:

концептуализация проблем приемлемого риска как проблем принятия решения, т. е. требование выбора между альтернативными способами действия. Например, подход «затраты выгода» пытается связать выбор действия с небольшим преобладанием выгод над затратами;

методология «разделяй и властвуй» предполагает разделение сложных комплексных задач на более простые компоненты, которые могут быть решены независимо и затем скомбинированы, чтобы получить полную оценку;

жестко предписанные правила принятия решения включают комбинирование всех элементов в соответствии с формальной процедурой, а решение принимается в строгом соответствии с полученными результатами;

использование единой метрики означает, что все компоненты анализа сводятся к единому критерию (например, к стоимостным характеристикам);

беспристрастность принятия решения.

При всей своей логичности метод формального анализа вызывает сомнения в возможности адекватной оценки организационных препятствий при выполнении рекомендаций. К тому же, в кажущихся беспристрастными оценках возможны и субъективные пристрастия, имеющие, в конце концов, решающее значение.

Метод аналогий или репродуцирования (бутстреппинг)

Метод аналогий не предполагает сложных математических расчетов и основан на анализе политики, проводимой в прошлом. По мнению сторонников такого подхода, разумный баланс между рисками и выгодами может быть достигнут только за длительный период времени на основе приобретенного опыта.

Один из таких методов метод предпочтений использует в качестве базы для аналогий баланс «затратывыгоды», где прошлая политика учитывается как основа и предписание для будущего.

В методе аналогий ограничение связано с тем обстоятельством, что для новых рисков может не оказаться соответствующего аналогичного опыта.

Экспертные оценки

Метод экспертной оценки основан на суждении профессионалов. Этот метод может быть использован в тех случаях, когда формальные методы окажутся слишком сложны или исходной базы данных недостаточно для получения однозначных аналитических решений.

Процесс выработки и принятия решений должен пройти пять последовательных шагов:

выявление потенциальных последствий инцидентов, которые могут помешать осуществлению основной деятельности организации;

оценка выполнимости и эффективности различных методов предотвращения или снижения ущерба от таких инцидентов;

выбор оптимального способа действий;

осуществление выбранного метода решения проблемы;

анализ результатов реализации выбранного метода.

В страховании обязательно наличие двух сторон:

страховщика специальной организации (государственной или акционерной, взаимной и др.), ведающей созданием и использованием денежного фонда;

страхователя юридического и физического лица, вносящего в названный фонд установленные платежи.

Основные черты страхования:

целевое назначение создаваемого фонда, расходование его ресурсов лишь на покрытие (предоставление помощи) в заранее оговоренных случаях;

вероятностный характер отношений, поскольку заранее не известно, когда наступит соответствующее событие, какова будет его сила и кого из страхователей оно затронет;

возвратность средств, так как они предназначены для выплаты совокупности страхователей (а не каждому страхователю).

Рыночная экономика предполагает, что производители и продавцы, потребители и покупатели действуют в условиях конкуренции самостоятельно, т. е. на свой страх и риск. Основным методом снижения степени риска является страхование одна из древнейших и постоянно развивающихся экономических категорий общественных отношений.

Рисковые обстоятельства могут быть:

объективными;

субъективными.

Объективные рисковые обстоятельства отражают объективный подход к действительности и не зависят от воли и сознания людей (например, стихийные бедствия: наводнения, землетрясения и т. п.).

Субъективные рисковые обстоятельства, связанные с волей и сознанием людей (например, нарушение техники безопасности).

Страхование осуществляется, как правило, в денежной форме. При этом преобладает система страхования, построенная на внесении страхователем твердо установленной, исчисленной заранее суммы платежей, не зависящей от размера возникших в данном году убытков, т. е. возмещение потерь производится за счет созданного из предварительных взносов фонда.

Определение страховой стоимости имущества представляет собой страховую оценку. Стоимость имущества, принимаемая для целей страхования, также называется страховой оценкой.

Страхование как экономическая категория включает в себя следующие элементы:

рисковые обстоятельства;

ситуации риска;

стоимость (оценку) объекта страхования;

страховое событие;

страховую сумму;

страховой случай;

ущерб (убыток) страхователя;

страховую выплату.

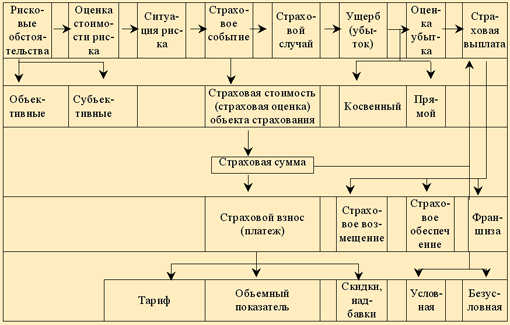

В таблице 14 представлена организационная структура страхования, показывающая взаимосвязь этих показателей.

Различают:

имущественное страхование, объектом которого выступают всевозможные материальные ценности;

личное страхование, где основа экономических отношений события в жизни физических лиц;

страхование ответственности, предметом которого служат возможные обязательства страхователя по возмещению ущерба (вреда) третьим лицам.

Таблица 14 - Организационная структура страхования.

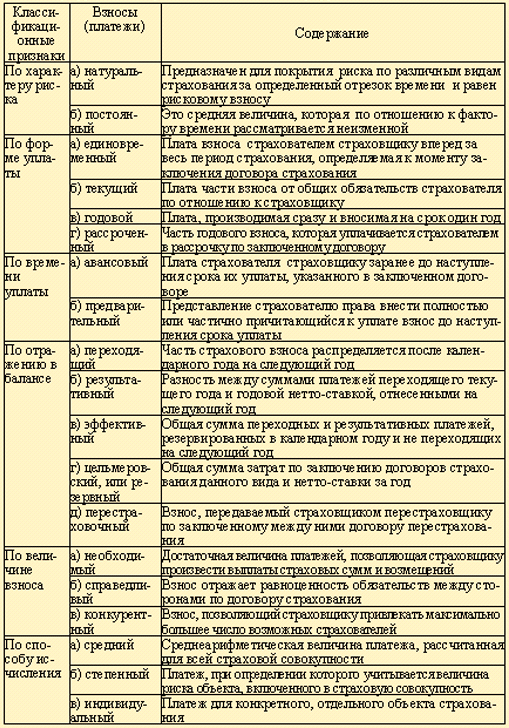

По характеру риска страховой взнос подразделяется на натуральный и постоянный. Распределение страховых взносов по определенным показателям показано в табл. 15.

Страхование может производиться в добровольном порядке на базе соглашения сторон и в обязательном порядке, когда это предписано законодательством. Особые формы страхования: перестрахование и сострахование, позволяющие распределять и перераспределять крупные риски между многими страховыми организациями.

Страховая стоимость фактическая, действительная стоимость объекта страхования. При страховании ответственности страховая сумма конкретно может не указываться, но ее объем не может превышать размера прямого ущерба.

Имущественное страхование включает страхование финансовых рисков (табл. 15). Граждане и юридические лица могут страховать свое имущество и иные имущественные интересы на взаимной основе путем объединения в обществах взаимного страхования необходимых для этого средств.

Страховая сумма (страховое обеспечение) определенная договором страхования или установленная законом (при обязательном страховании) денежная сумма (страховой интерес в денежном выражении), обусловливающая размер выплат при наступлении страхового события:

в личном страховании страховая сумма устанавливается по соглашению сторон;

по остальным видам страхования сумма не должна превышать страховой стоимости объекта страхования.

Страховое возмещение сумма, выплачиваемая страховщиком в возмещение ущерба, причиненного страховым случаем имуществу или имущественным интересам страхователя. Размер страхового возмещения зависит от страховой суммы, системы страхового обеспечения и применения франшизы (условие страхового договора, предусматривающее освобождение страховщика от возмещения убытков, не превышающих определенного размера).

Страховой полис свидетельство, выдаваемое страховой компанией учреждению или лицу, застраховавшему в нем свою собственность (или жизнь).

В соответствии с законодательством страховщиками признаются юридические лица, созданные для осуществления страховой деятельности и получившие в установленном порядке лицензию. Предметом непосредственной деятельности страховщиков не может быть производственная, торгово-посредническая и банковская деятельность.

Страховые организации при проведении страховой деятельности могут оказывать консультационные и маркетинговые услуги в сфере страхования, а также выступать в качестве эксперта и аварийного комиссара.

Таблица 15 - Распределение страховых взносов по определенным показателям.

(По И. Т. Балабанову и В. Н. Степанову)

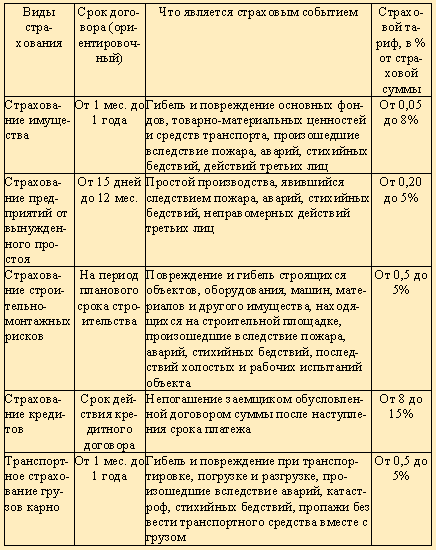

Виды и тарифы страхования имущественных интересов предприятия представлены в таблице 16.

Таблица 16. Виды и тарифы страхования имущественных интересов предприятия

Страхование ответственности при производстве проектных, инженерных и других работ

Страхователями по этому виду страхования являются проектировщики и устроители шоссейных дорог, водопроводных и обогревательных систем, проектировщики строительных мостов, фирмы и лица, ответственные за эксплуатацию пассажирских лифтов и эскалаторов, проектировщики и строители промышленных объектов и жилых домов и т. п.

Назначение страхования ответственности состоит в защите интересов третьих лиц, которым может быть причинено телесное повреждение (включая смерть) или вызвана болезнь, а также причинен ущерб имуществу. Так, например, при прокладывании глубоких траншей для водопровода или канализации возможно падение людей в траншеи, повреждение электрокабелей, оседание близстоящих зданий в результате нарушения почвенной структуры, несоблюдения необходимых мер предосторожности движения транспорта, особенно в период дождей, снегопадов.

Строительство любых зданий и сооружений в пределах города связано с повышенной опасностью возможного причинения ущерба третьим лицам и их имуществу (падение кранов, обрушивание строительных лесов, падение строительных материалов с высоты и т. п.).

Страхование ответственности перед третьими лицами при строительно монтажных работах согласно общепринятым условиям по этому виду страхования может быть принята на себя ответственность за вред, причиненный личности и имуществу третьих лиц в результате несчастных случаев при производстве строительно монтажных и пусконаладочных работ и в ходе гарантийного срока эксплуатации.

Страхование может быть заключено дополнительно к страхованию строительно-монтажных рисков или страхованию гарантийных обязательств, а также независимо от страхований.

Расходы в связи с причинением вреда личности или имуществу третьих лиц возмещаются при условии, что ответственность за причинение вреда лежит на лице, в пользу которого заключено страхование, и в случае, если ответственность этого лица определена законодательством страны производства строительно-монтажных работ, пусконаладочных работ и гарантийного срока эксплуатации (вред причинен в прямой связи с проведением названных выше работ: несчастный случай, повлекший причинение вреда, имел место в пределах территории производимых работ или в непосредственной близости от нее).

Оплачиваются судебные издержки и расходы по делам о возмещении вреда, причиненного третьим лицам в результате наступления страхового случая.

Если в договоре страхования не предусмотрено иного, не возмещаются убытки, возникшие в результате, например, грубой небрежности лица, в пользу которого заключено страхование, и других рисков, исключенных из объема ответственности страховщика по условиям страхования строительно-монтажных рисков, подлежат расходы по демонтажу подлежащего ремонту или пришедшего в результате страхового случая оборудования в негодность.

Страхование ответственности работодателей исторически этот вид страхования, принимая во внимание его назначение, рассматривается отдельно от других видов страхования ответственности. По полису страхования ответственности работодателей покрывается вытекающая из законодательства ответственность за телесные повреждения (включая смерть) и заболевания, которые связаны непосредственно с производственной деятельностью и происходят в процессе выполнения пострадавшим своих обязанностей, вытекающих из трудового соглашения. Страховое соглашение также распространяется на небрежность, допущенную каким либо работником в отношении другого работника (например, выпущен из рук кирпич, который падает на голову нижестоящего работника). Страхование распространяется также на возможный ущерб имуществу занятых на производстве работников. Расчет премии базируется на общей сумме зарплаты того круга работников, на который распространяется страхование. Ставки премии находятся в прямой зависимости от характера производства, статистики вероятности наступления страховых случаев и их последствий. Страхование, как правило, не распространяется на профессиональные заболевания. Этот вид ответственности может быть застрахован по особому соглашению между страхователем и страховщиком.

Страхование ответственности владельцев зданий и сооружений, связанной с посещением их третьими лицами или обслуживанием этих лиц. К этому виду страхования относятся владельцы или арендаторы кинотеатров, театров, игральных залов, магазинов, больниц, детских садов, гостиниц, пансионатов, ресторанов, кафе, прачечных, предприятий химчистки, стадионов и т. п. Страхование в этом случае является требованием соответствующего законодателя и вытекает непосредственно из него. Наряду с мелкими убытками, связанными, например, с порчей одежды, потери могут носить катастрофический характер: пожар в переполненном зрелищном здании, массовое отравление посетителей ресторана.

Контрольные вопросы

1. Виды неопределенности и инвестиционных рисков

2. Система рисков

3. Источники финансового риска

4. Анализ чувствительности

5. Эффективный способ управления процессами, имеющими отношение к риску

6. Финансовые механизмы управления рисками

7. Организационная структура страхования

8. Распределение страховых взносов по определенным показателям

9. Виды и тарифы страхования имущественных интересов предприятий.