Список используемой литературы

1. Экономика и бизнес. / Под ред. В.В.Кашаева. – М: МГТУ им. Баумана, 1993.

2. .Ворст Й., Равенлоу П. Экономика фирмы: Учебник: Пер. с датского А.Н.Чеканского, О.В.Рождественского. – М.: Высш. Шк.,1994.

3. . Грузинов В.П. Экономика предприятия и предпринимательства. – М.: СОФИТ, 1994.

4. .Зайцев Н.Л. Экономика промышленного предприятия: Учеб. пособие.- М.: ИНФРА-М,1996.

5 .Ворст И.,Равентлоу П. Экономика фирмы: Ученик – М.: Высшая школа,1994.

6. .Финансы: Учеб. пособие / под ред. А.М.Ковалевой, - М,: Финансы и статистика,1996.

7. Экономика, организация и планирование промышленного производства. –2-е изд./ Под общ. Ред. Н.А.Лисицина. – Минск: Высшая шк., 1990.

8. .Экономика и бизнес. / Под ред. В.Д.Камаева. – М.: Изд-во МГТУ, 1993.

9. Экономика предприятия: Учебник для экономических вузов. 2-е изд., перераб. И доп. / Под общ. Ред. Проф. А.И.Руденко. – Минск: Белорусский госуниверситет, 1995.

10. Экономика предприятия: Учебник для вузов. / В.Я.Горфинкель, Е.М.Купряков, В.П.Просалова и др.; Под ред. В.Я.Горфинкель, - М.: Банки и биржи, ЮНИТИ, 1996.

11. Экономика предприятия: Учебник. / Под ред. О.И.Волкова. – М.: ИНФРА-М,1997.

12. Сергеев И.В. Экономика предприятия: Учеб.пособие.- М.: Финансы и статистика, 2000.

13. .Грузинов В.П.Экономика предприятия и предпринимательства – М.:СОФИТ,1994.

14. Нортон Пейли. Успешный бизнес-план от стратегических целей к плану действий . – Москва. – 2007. – 416 с.

15. Бекетова О.Н., Найденков В.И. Бизнес план: теория и практика. – Москва. – 2006. – 272 с.

16. Антикризисное управление: от банкротства – к финансовому оздоровлению. / Под ред. Г.П.Иванова. – М.: Закон и право, ЮНИТИ, 1994.

17. Экономика: Учебник под ред. А.С.Булатова. – М: БЕК,1994.

18. Толковый словарь рыночной экономики. / Под ред. Ф.А.Крутикова. 2-е изд. – М.:РИФ,1993.

19.Финансы предприятий: Учеб. пособие / Колл. авт. под ред. Е.И.Бородиной. - М.: Банки и биржи, ЮНИТИ,1995.

Лекция 9. Тема: Оценка и страхование риска.

Цель занятия: ознакомить магистрантов с видами рисков и мерами по их снижению.

Ключевые слова: риск, факторы риска, неопределенность, чувствительность, безубыточность, финансовый риск, страхование, страховая стоимость

Вопросы:

1. Идентификация рисков.

2. Меры по профилактике рисков.

1. Предпринимательский риск это риск неполучения ожидаемых доходов от предпринимательской деятельности. Страховой стоимостью предпринимательского риска является сумма убытков от предпринимательской деятельности, которую страхователь, как можно ожидать, понес бы при наступлении страхового случая.

В расчетах эффективности предполагается учет факторов риска и неопределенности. Величина и действие этих факторов различны. Наиболее существенными представляются следующие виды неопределенности и инвестиционных рисков:

риск, связанный с нестабильностью экономического законодательства и текущей экономической ситуации, условий инвестирования и использования прибыли;

неопределенность политической ситуации, риск неблагоприятных социально политических изменений в стране или регионе;

неполнота или неточность информации о динамике технико-экономических показателей, параметрах новой техники и технологии;

колебания рыночной конъюнктуры, цен, валютных курсов и т. п.;

неопределенность природно-климатических условий, возможность стихийных бедствий;

производственно технологический риск (аварии и отказы оборудования, производственный брак и т. п.);

неопределенность целей, интересов и поведения участников;

неполнота или неточность информации о финансовом положении и деловой репутации предприятий участников (возможность неплатежей, банкротств, срывов договорных обязательств).

Для учета факторов неопределенности и риска при оценке эффективности проекта используется по возможности вся имеющаяся информация об условиях его реализации. При этом применяются следующие три метода (в порядке повышения точности):

проверка устойчивости;

корректировка параметров проекта и экономических нормативов;

формализованное описание неопределенности.

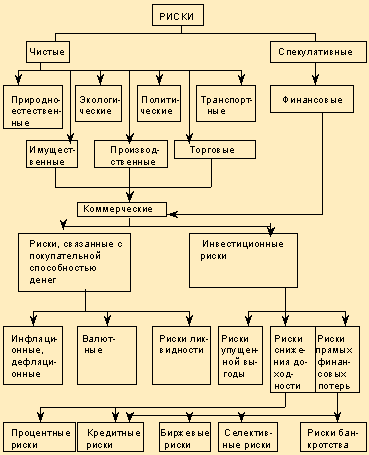

К квалификационной системе рисков специалисты (И. Т. Балабанов, В. Н. Степанов) относят категории, группы, виды, подвиды и разновидности рисков (рис. 15).

Рисунок 15 - Система рисков (по И. Т. Балабанову и В. Н. Степанову).

Проект считается устойчивым и эффективным, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагоприятные последствия устраняются за счет создания запасов и резервов или возмещаются страховыми выплатами.

Степень устойчивости проекта по отношению к возможным изменениям условий реализации может быть охарактеризована показателями предельного уровня объемов производства, цен производимой продукции и других параметров проекта.

Предельное значение параметра проекта для некоторого tго года его реализации определяется как такое значение этого параметра в tом году, при котором чистая прибыль участника в этом году становится нулевой.

Одним из наиболее важных показателей этого типа является точка безубыточности, характеризующая объем продаж, при котором выручка от реализации продукции совпадает с издержками производства.

При определении точки безубыточности принимается, что издержки на производство продукции могут быть разделены на условно постоянные (не изменяющиеся при изменении объема производства) издержки Зс и условно переменные, изменяющиеся прямо пропорционально объему производства Зv . (объем).

Точка безубыточности (Тб) определяется по формуле:

где Ц цена единицы продукции.

Для подтверждения работоспособности проектируемого производства (на данном шаге расчета) необходимо, чтобы значение точки безубыточности было меньше значений номинальных объемов производства и продаж (на этом шаге). Чем дальше от них значение точки безубыточности (в процентном отношении), тем устойчивее проект.

Создание системы антикризисного управления предприятием невозможно без оценки его исходного (текущего) состояния, включающей:

анализ финансового состояния предприятия;

оценку стоимости предприятия.

Анализ финансовой устойчивости ориентирован на оценку надежности предприятия с точки зрения его платежеспособности. Путем анализа устанавливается тип финансовой устойчивости:

абсолютный собственные оборотные средства обеспечивают запасы и затраты;

нормальный запасы и затраты обеспечиваются суммой собственных оборотных средств и долгосрочными заемными источниками;

неустойчивый запасы и затраты обеспечиваются за счет

собственных оборотных средств, долгосрочных заемных источников и краткосрочных кредитов и займов;

кризисный запасы и затраты не обеспечиваются источниками их формирования, предприятие находится на грани банкротства.

Анализ ликвидности баланса также характеризует платежеспособность предприятия как способность предприятия рассчитываться по своим обязательствам; ликвидность определяется покрытием обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

Методика оценки инвестиционных проектов с учетом факторов риска основана на том, что все участники проекта заинтересованы в том, чтобы исключить возможность провала проекта или хотя бы убытка для себя, но ни у кого из них нет полной уверенности в благополучном исходе.

Возможность риска присутствует всегда. Для снижения потерь от возможных просчетов предусматриваются специальные процедуры, помогающие учесть неопределенности и риски на всех этапах реализации проекта.

Перед экспертом стоят следующие задачи:

выявление рисков;

определение их потенциальной опасности;

определение способа снижения риска на каждом этапе осуществления проекта;

организация работы по управлению рисками.

Неопределенность неполнота или неточность информации об условиях реализации проекта, в том числе о затратах и результатах. Неопределенность существует, когда вероятности последствий могут оцениваться субъективно, так как отсутствуют данные предшествующего периода.

Риск неопределенность, связанная с возможностью возникновения неблагоприятных ситуаций и последствий в ходе реализации проекта. Риск присутствует, когда вероятности, связанные с различными последствиями, могут оцениваться на основе данных предшествующего периода.

Классификация рисков

1. Внешне непредсказуемые риски:

неожиданные государственные меры регулирования экономики;

природные катастрофы;

преступления;

внешние экологические и социальные эффекты.

2. Внешне предсказуемые риски:

рыночные трудности с получением сырья, повышение стоимости, изменение требований потребителей;

действия конкурентов;

операционные;

недопустимые экологические воздействия;

отрицательные социальные последствия;

изменения валютных курсов;

нерасчетные инфляции;

налогообложение.

3. Внутренние нетехнические риски:

срыв планов из-за организационно-технических помех и нереального планирования и управления;

перерасход средств.

4. Технические риски:

изменение технологии;

ухудшение качества;

риски и технологии.

5. Правовые риски:

лицензии;

патентное право;

невыполнение контрактов;

судебные процессы;

форс мажор.

Применительно к строительным проектам характерными являются следующие риски:

ошибки в проектно сметной документации;

квалификация специалистов;

форс мажорные обстоятельства;

задержки поставок;

низкое качество исходных материалов, комплектующих изделий, технологических процессов или продукции;

разрыв контракта.

Для идентификации рисков применительно к конкретному проекту экспертыаналитики качественно оценивают важность определенных рисков, ожидаемых с наибольшей вероятностью.

Для этого определяют:

полный перечень возможных рисков по фазам проекта;

вероятность каждого риска;

опасность данного риска в баллах;

важность риска.

2. Анализ риска. Цель дать партнерам необходимые данные для принятия решений о целесообразности участия в проекте. Выполняется всеми участниками проекта: заказчиком, подрядчиком, банком, страховой компанией для обоснования условий в рамках их функций.

Известны два типа анализа:

анализ качественный выявляет факторы и виды риска;

анализ количественный численно представляет размеры отдельных рисков и в целом.

При этом применяют метод аналогий, который учитывает данные по другим, ранее выполненным проектам (в бывшем СССР не применялся), или метод статистический, который дает возможность анализировать и оценивать различные сценарии реализации проекта.

Источники финансового риска. Финансовый риск представляет собой воздействие на финансовую эффективность любой хозяйственной единицы, подверженной риску. Возможна следующая классификация главных видов финансового риска (по Л. Галицу):

валютный риск

риск процентной ставки

риск акционерного капитала

товарный риск

риск ликвидности

риск партнерства

операционный риск

модельный риск

бухгалтерский риск

риск хозяйствования

другие рыночные риски.

Валютный риск. Риск, возникающий под влиянием изменений курсов валют. Этот вид риска может быть разделен на риск по сделкам, при котором колебания валют воздействуют на ход повседневных сделок, и риск пересчета, влияющий на ценность активов и обязательств в балансовой ведомости.

Риск процентной ставки. Этому риску подвержена любая хозяйственная единица, занимающая или вкладывающая капиталы. Чаще всего такой риск связан с уровнем процентных ставок, но некоторые субъекты зависят от вида кривой доходности.

Риск акционерного капитала. Этому риску подвергается всякий владелец портфеля с акциями, стоимость которого будет подниматься и падать вместе с ценами отдельных акций, в частности, и с уровнем биржевой активности в целом. Кроме того, компании, акции которых открыто котируются, могут столкнуться с трудностями при привлечении средств или при получении заказов, если их акции сильно упадут в цене.

Товарный риск. Его вызывают любые изменения цен на товары.

Риск ликвидности (иногда называется риском вынужденных продаж). Это потенциальный риск, который появляется, когда хозяйственная единица не способна выполнить платежи в надлежащий срок. Это может вынудить к займу под повышенный процент, или привлечь штрафы согласно условиям договора, или заставить продать часть активов ниже рыночной стоимости.

Риск партнерства. Любая сделка порождает риск партнерства для одной или обеих сторон. Он состоит в возможности потерь, когда одна из сторон, например, не выполняет свои обязательства.

Операционный риск. Очевидный операционный риск может быть связан, например, с различного рода техническими сбоями в работе (отказ компьютерных систем) или даже с мошенничеством.

Модельный риск. Такой риск возможен при применении в финансовом анализе сложных математических расчетов, например, для ценообразования или хеджирования.

Бухгалтерский риск. Такой риск может быть оценен по документам финансовой отчетности. Поэтому бухгалтерский риск это понятие, обращенное главным образом в прошлое, описывающее, какому риску подвергались движение наличности, активы и пассивы в прошлом или как на них могут повлиять текущие изменения.

Риск хозяйствования. Этот риск связан с широким воздействием риска на деятельность предприятия в целом. Во многом зависит от того, как риск распространяется по всей экономической системе.

Другие рыночные риски. Этот класс содержит множество остаточных рыночных рисков, в частности, риск волатильности, влияющий на торговцев опционами, и базисный риск, оказывающий гораздо более широкое влияние.

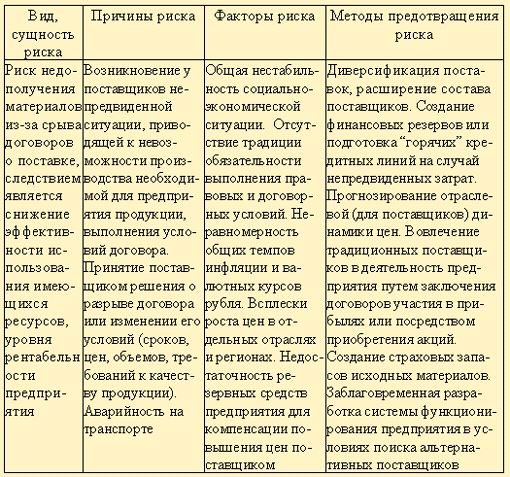

Методы анализа риска и неопределенности. Результаты анализа рисков (рис. 16) и деятельности предприятий в конкретных показателях могут быть представлены как в текстовой, так и в табличной форме, по образцу (табл. 12).

Рисунок 16 - Блок схема анализа рисков.

В табл. 32.1 включены наиболее существенные, значимые и повторяемые виды рисков. В качестве показателя значимости может, например, использоваться степень отрицательного влияния риска, в случае наступления последнего, на размер ожидаемой прибыли. С другой стороны, следует учитывать среднюю вероятность наступления риска, которая может быть определена экспертным путем.

Анализ чувствительности. Анализ чувствительности применяется для оценки изменения эффективности проекта при определенном изменении одного из исходных параметров. Чем сильнее это изменение, тем больше риск реализации. Может также применяться для определения наиболее влиятельных факторов. В этом случае:

определяется их наиболее вероятное базовое значение;

рассчитывается чистый дисконтированный доход (ЧДД) при базовых значениях;

один из факторов изменяется в определенных пределах и рассчитывается ЧДД при новых значениях фактора;

сравнивается чувствительность проекта к каждому фактору и определяется важнейший из них;

Значение таких факторов позволит вовремя принять меры, уменьшающие вероятность риска.

Проверка устойчивости. В процессе проверки устойчивости исследуется, как будет действовать организационноэкономический механизм и каковы будут доходы, потери и показатели эффективности у отдельных участников проекта при сценарии развития проекта в базовом и наиболее опасном варианте.

Проект устойчив, если во всех рассмотренных ситуациях интересы участников соблюдаются, а возможные неблагополучные последствия устраняются за счет запасов, резервов и перераспределения.

Степень устойчивости может быть охарактеризована предельным параметром, при котором на первом году реализации чистая прибыль участников становится нулевой.

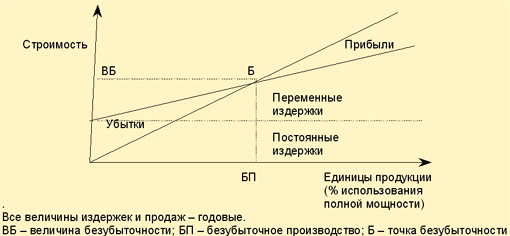

Таким параметром является точка безубыточности. Точка безубыточности характеризует объем продаж (принимаемый равным объему производства), при котором выручка от реализации продукции равна издержкам производства.

Таблица 12 - Анализ риска в деятельности предприятия.

При определении точки безубыточности издержки на производство продукции разделяют:

на условнопостоянные не изменяющиеся при изменении объемов производства (накладные расходы, амортизация, отчисления, выплаты за долгосрочные услуги по контракту, арендная плата, оклады администрации);

на условнопеременные изменяющиеся, прямо пропорциональные объему производства (затраты на материалы, оплату труда, коммунальные услуги)

Алгебраическое выражение точки безубыточности. Безубыточное производство количество единиц продукции V, которое нужно произвести и продать, чтобы полностью покрыть годовые постоянные издержки С при данной продажной цене единицы продукции Ps и переменных идеальных издержках Cv:

(Ps Cv) V Ct,

![]()

Можно рассчитать Ps безубыточную продажную цену для данного объема производства и определенных издержек.

В случае более одного продукта (А и Б) величина безубыточности продаж рассчитывается:

Psa Cva V Psб Cv б Vв Ct А Б.

Графическое представление анализа безубыточности продемонстрировано на графике (рис. 17).

Рисунок 17 - График определения точки безубыточности.

Неопределенность условий реализации может учитываться корректировкой параметров проекта и применяемых экономических нормативов, замены их на ожидаемые значения. В этих целях:

сроки строительства и выполнения других работ увеличиваются на среднюю величину возможных издержек;

учитывается среднее увеличение стоимости строительства, обусловленное ошибками проектировщиков, пересмотром проектных решений в ходе строительства и непредвиденными расходами;

учитывается запаздывание платежей, неритмичность поставок сырья и материалов, внеплановые отказы оборудования, допускаемые персоналом нарушения технологии, уплачиваемые и получаемые штрафы и иные санкции за нарушение договорных обязательств;

учитываются в составе затрат потери от инвестиционного риска, если проектом не предусмотрено страхование от данного риска;

учитывается влияние инвестиционных рисков на сторонние предприятия и население;

увеличивается норма дисконта и требуемая ВНД.

Для наиболее часто встречающихся неопределенностей метод включает следующие этапы:

описание всего множества возможных условий реализации проекта в форме сценариев или системы ограничений на знания основных технических, экономических и других параметров и отвечающих этим условиям затрат (включая затраты на страхование и резервирование), описание результатов и показателей эффективности;

преобразование исходной информации в информацию о вероятностях отдельных условий реализации и показателях эффективности или об интервалах и их изменениях;

определение показателей эффективности проекта в целом с учетом неопределенности его реализации показателей ожидаемой эффективности.

Основными являются показатели ожидаемого интегрального эффекта (Эож). Если вероятности различных условий реализации известны точно, ожидаемый интегральный эффект рассчитывается по формуле математического ожидания:

Эож Si Эi Рi,

где Эi интегральный эффект ожидания при iм условии;

Рi вероятность реализации этого условия.

В общем случае расчет ожидаемого интегрального эффекта:

Эож l Эmax (1 l) Эmin,

где Эmax, Эmin наибольшее и наименьшее из математических ожиданий интегрального эффекта по допустимым вероятностным распределениям;

l норматив для учета неопределенности эффекта, отражающий систему предпочтений соответствующего хозяйствующего субъекта в условиях неопределенности, l приблизительно равен 0,3.

Анализ сценариев развития позволяет оценить одновременно влияние нескольких параметров на конечные результаты проекта через вероятность наступления каждого сценария.

Построение дерева решений используется для анализа риска проектов, имеющих обозримое количество вариантов развития. При этом используется такая последовательность сбора данных:

определение состава и продолжительности цикла проекта;

определение времени наступления ключевых событий;

формулировка всех возможных решений, которые могут быть приняты в результате каждого события;

определение вероятности принятия каждого решения;

определение стоимости каждого этапа осуществления проекта (между ключевыми событиями).

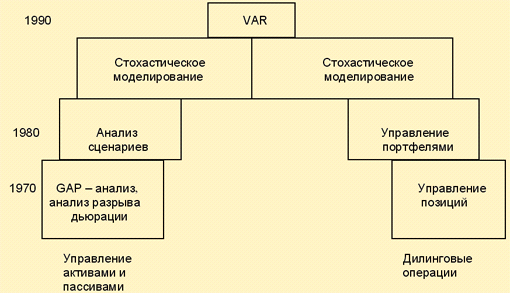

Методология ValueatRisk (VAR). В середине 1990х гг. Базельским комитетом банковского надзора для оценки рисков потенциальных убытков, которые могут возникнуть в результате неблагоприятной конъюнктуры рынка, была разработана методология «стоимости под риском» (ValueatRisk (VAR), популярность которой в западном мире стремительно растет. В России методология ValueatRisk сравнительно малоизвестна (В. Купчинский, Кредитимпэкс Банк). Она сводится к оценке максимального уменьшения стоимости портфеля или ухудшения финансового положения в течение определенного времени при условии, что фактические убытки не превысят предполагаемого верхнего предела при условии неблагоприятной рыночной конъюнктуры.

Методология VAR возникла как результат эволюции методик финансового анализа (рис. 18).

Рисунок 18 - Эволюция методик финансового анализа из материалов семинара Price Waterhouse «Управление активами и пассивами в банках», Москва, 2729 августа 1997 г.

Основной инструмент методологии VAR, применяемый для измерения потенциальных убытков, «доход, подверженный риску» (ДПР). Этот инструмент учитывает ряд переменных, которые могут вызвать изменение стоимости банковских портфелей, включая процентные ставки, валютные курсы, цены акций в их динамике, а также корреляции между этими переменными. Кроме того, ДПР учитывает колебания этих переменных в прошлом для оценки потенциальных убытков по торговым операциям и при управлении активами и пассивами, исходя из нормальных условий стабильности и ликвидности рынка. Эти оценки включают также эффект диверсификации банковского портфеля. VAR позволяет последовательно и единообразно производить статистическое измерение рыночных рисков по всем используемым продуктам и видам деятельности. В идеальном случае применение VAR способствует и проведению регулярных статистических сравнительных оценок риска с доходами от банковских операций.

Методология VAR основана на проведении статистических оценок эквивалентной доходности среднесрочных государственных ценных бумаг (либо других финансовых инструментов). При подсчете VAR какоголибо портфеля принимаются следующие основные постулаты:

пересчет VAR производится один раз в торговый (банковский) день;

при расчете VAR используется 99%ный доверительный интервал по исторической базе данных продолжительностью один год с обновлением один раз в 10 торговых (банковских) дней;

при расчете VAR производится расчет как корреляций по укрупрненным категориям, так и между категориями.

При подсчете VAR какоголибо портфеля принимаются следующие допущения:

доходности за последовательные промежутки времени являются некоррелированными;

поведение цен не имеет закономерности и является случайным.

В общем виде методология VAR, предложенная В. Купчинским, имеет следующую схему вычислений величины ППР прибыль, подверженная риску (рис. 19).

Выявление риска. Анализ риска занимает определяющее место в системе управления риском. Прежде всего, речь идет об идентификации отдельных источников риска и оценке риска, связанного с такими источниками. Для получения исходной информации используется один или несколько базовых методов, включающих:

стандартизированный опросный лист;

финансовые документы организации;

текущую документацию организации;

диаграмму организационной структуры;

карты потоков, отражающие технологические потоки производственных процессов;

персональные инспекционные посещения производственных подразделений организации;

консультации со специалистами, как работающими в самой организации, так и внешними.

В США чаще всего используются стандартизированные опросные листы, разрабатываемые и публикуемые Американской ассоциацией менеджеров (American Management Assoiciation) и одобренные Обществом управления риском и страхованием (Risk and Insurance Management Society). В таком листе может содержаться более 500 вопросов.

Рисунок 19 - Общая схема вычислений величины прибыли, подверженной риску ППР из материалов семинара Price Waterhouse «Управление активами и пассивами в банках», Москва, 2729 августа 1997 г.

Содержание одного из типичных стандартных опросных листов:

Введение

Общие положения I

Общие положения II: Финансовые и административные данные

Общие положения III: Управление предприятием

Перечень зданий и их расположение

Перечень оборудования

Перечень пожарного и других видов страхования

Прошлый опыт возмещения ущерба по причине дефектной продукции

Прошлый опыт возмещения ущерба персоналу

Прошлый опыт ущерба изза транспортных происшествий

Изделия и оборудование из стекла

Бойлеры и механизмы

Криминальный ущерб

Лояльность персонала

Прошлый опыт ущерба изза прерывания деятельности. Объекты, требующие высокого уровня страхования. Транспортные потребности

Прошлый опыт потерь при водных и воздушных перевозках

Воздушные средства: обычные, вертолеты и др.

Последствия загрязнения окружающей среды

Иски и убытки

Данные о наемном персонале

Приложение I: Бухгалтерский учет

Приложение II: Образец опросного листа для выявления ущерба недвижимости