Для раціоналізації організації обліку запасів щорічно на підприємстві затверджується наказ про облікову політику (рис. 10.2) (дод. А).

Р ис.

10.2 Основні положення з обліку запасів,

що наводяться у наказі про облікову

політику

ис.

10.2 Основні положення з обліку запасів,

що наводяться у наказі про облікову

політику

У ньому висвітлюється порядок оцінки матеріалів при їх оприбуткуванні та методи оцінки при списанні, документальне оформлення оприбуткування та видачі матеріалів, порядок ведення аналітичного й синтетичного обліку матеріалів.

10.1.2 Організація складського обліку запасів

Організація обліку на складах передбачає: забезпечення матеріально відповідальними особами; зразками підписів осіб, які мають право підписувати документи з видачі запасів; вибір облікових регістрів, встановлення графіка здачі первинних документів у бухгалтерію; забезпечення номенклатурою, бланками документів, а також проведення інвентаризації як одного з видів оперативного контролю за збереженням запасів, дотримання норм зберігання запасів.

Кожний склад, комора чи інше місце постійного зберігання матеріальних цінностей повинен мати постійний номер (шифр), його потрібно вказувати у всіх первинних документах, якими оформлюється рух запасів по даному складі. З кожним завідуючим складом, комірником чи іншою матеріально відповідальною особою повинен укладатись договір про повну матеріальну відповідальність. Цей договір має зберігатися в особовій справі кожної матеріально відповідальної особи, яка знаходиться у відділі кадрів.

Керівник підприємства з початку року дає наказ про визначення осіб, які мають право підписувати документи на одержання і відпуск із складів підприємства окремих видів матеріальних цінностей на ті чи інші господарські потреби. Склади повинні бути забезпечені зразками підписів осіб, які мають право дозволяти видачу виробничих запасів. Завідуючий складом чи комірник повинні мати в себе картку із взірцями підписів цих посадових осіб.

У кожному місці зберігання матеріальних цінностей (складі, коморі, маштарці і т.д.) потрібно організувати складський облік на поточний рік.

Складський облік – це сортовий кількісний облік матеріальних цінностей, який ведеться на місці їх зберігання безпосередньо матеріально – відповідальною особою, але організовується головним бухгалтером. Він встановлює форми регістрів обліку, оформляє й передає їх на склад, інструктує матеріально – відповідальних осіб про порядок ведення складського обліку відповідно до нормативних документів та систематично слідкує за дотриманням даного порядку.

Існує два види (форми) регістрів складського обліку: книги й картки складського обліку. Найбільш розповсюдженою формою регістрів складського обліку є картки складського обліку типової форми М 12 (дод. З). Вони відкриваються в бухгалтерії на початку року із зазначенням залишків запасів на початок місяця. Для кожного найменування запасів, що мають окремий номенклатурний номер, відкривається окрема картка складського обліку, в якій заповнюють такі реквізити: номер картки і складу, назва матеріалу, одиниця виміру, технічна характеристика (марка, сорт, профіль, розмір), облікова ціна, номенклатурний номер, норма запасу (максимум, мінімум). Картку підписує головний бухгалтер, його заступник або за його дорученням бухгалтер матеріального відділу. Заготовлені таким чином картки передають завідувачу складу чи комірнику під розписку у спеціальному реєстрі видачі карток складського обліку матеріальному складу №… Реєстр має типову форму, в якому вказані дата відкриття картки, номенклатурний номер матеріалу, порядковий номер картки, назва матеріалу, одиниця виміру, облікова ціна, особистий підпис комірника про одержання картки, помітка про повернення. За кожним складом ведеться окремий реєстр видачі карток складського обліку.

В отриманих картках складського обліку форми № М – 12 завідувач складом (комірник) заповнює реквізити, що характеризують місця зберігання запасів (стелажі, чарунки тощо). Крім того, у місцях зберігання товарно – матеріальних цінностей прикріплюється матеріальний ярлик форми № М – 16. Матеріальний ярлик призначений для характеристики запасів кожного номенклатурного номера, що знаходиться в місцях зберігання. Бланк ярлика, заповнений необхідними даними, служить для матеріальних цінностей паспортом.

Запаси, що не належать даному підприємству (прийняті на відповідальне зберігання, давальницька сировина) зберігаються відокремлено. Їх облік ведуть у спеціальних книгах за їх видами, номенклатурними номерами та за власниками, замовниками.

Аналітичний облік виробничих запасів ведеться на складах за допомогою карток складського обліку, які розміщуються в картотеці за технічними групами виробничих запасів відповідно до номенклатури – цінника. Комірник записує до карток складського обліку кожну операцію за кожним прибутковим або видатковим документом та після кожного запису обраховує залишок цінностей, який порівнює з лімітом. На підставі залишків на перше число місяця, які виводять по кожному номенклатурному номеру в картках складського обліку, складають відомості обліку залишків запасів (сальдові відомості) (дод. Д), які використовують для порівняння даних аналітичного й синтетичного обліку запасів. На початку року їх відкривають в бухгалтерії, в кінці кожного місяця передаються комірникам для про ставлення в них даних “залишок на початок місяця” (кількість) із карток складського обліку, після чого вони знову повертаються в бухгалтерію для таксування залишків, підрахунків і звірки сумарних залишків по рахунках поточного обліку в бухгалтерії.

Організація інвентаризації передбачає:

планування термінів інвентаризації;

підготовку робочих інструкцій та організацію вивчення їх групою робітників;

комплектування постійних робочих інвентаризаційних комісій;

підготовку наказу щодо проведення інвентаризації;

контроль за ходом інвентаризації й обробкою одержаних даних;

документальну підготовку рішень інвентаризаційною комісією та наказів про результати перевірки;

установлення порядку узагальнення результатів інвентаризації у звіті.

10.1.3 Організація документообігу за операціями руху запасів.

Організація обліку руху та використання запасів у виробництві передбачає :

облік витрачання матеріалів із складу підприємства на виробничі потреби;

облік витрат із цехових складів на виробництво;

виявлення відхилень фактичних витрат від норм;

виявлення залишку у виробництві;

облік повернення зайвих та непотрібних цеху матеріалів на склад;

облік відходів.

Оскільки від організації первинного обліку надходження виробничих запасів залежить оприбуткування їх на склади підприємства у повному обсязі, стан розрахунків із постачальниками, то ця дільниця обліку є надзвичайно важливою для оптимізації облікового процесу на підприємстві.

Важливою умовою раціональної організації первинного обліку надходження виробничих запасів є:

дотримання встановлених нормативними документами правил та дій їх приймання та відпуску;

визначення комірниками фактичних обсягів виробничих запасів, що надходять на підприємство, а також відповідності супровідним документам їх асортименту, кількості, сортності;

правильне й своєчасне складання первинних документів.

Отже, для організації первинного обліку надходження запасів необхідно забезпечити усі перераховані складові облікового процесу. Об’єктом організації обліку надходження виробничих запасів є рух документів, а також організація руху інших носіїв облікової інформації регістрів і форм звітності. Організація документообігу передбачає визначення переліку документів, якими оформляється рух запасів, а також розробки методичних указівок по їх замовленню.

Методика й порядок документального оформлення надходження виробничих запасів залежить від джерела їх надходження, тому розглянемо його окремо при надходженні виробничих запасів від постачальників, придбаних підзвітними особами, а також із підрозділів власного підприємства.

Матеріальні цінності, що надходять на склад, перевіряються на відповідність їх асортименту, кількості, зазначених у супровідних документах. Якщо запаси отримують безпосередньо на складі постачальника, то виписується товарно – транспортна накладна на відпущені матеріали. Документи надходять до відділу постачання, де вони реєструються в журналі обліку вантажів, що надійшли, і передаються в бухгалтерію. Бухгалтерія здійснює перевірку документів постачальника і передає їх на склад для контролю при прийнятті вантажу. Але роль бухгалтерії не обмежується перевіркою документів – вона зобов’язана встановити: доцільність тієї чи іншої поставки запасів, чи задовольняє поставка потреби підприємства і чи не призведе вона до утворення понаднормових залишків. Обов’язковою умовою при оприбуткуванні запасів є відмітка матеріально відповідальної особи про їх прийняття на відповідальне зберігання (ставиться підпис). Запаси, прийняті на склад, оприбутковуються на підставі супроводжуючих документів тим числом, коли отримано цінності.

Я кщо

при прийнятті запасів на складі не

виявлено розбіжностей між їх фактичною

наявністю і зазначеною у супровідних

документах, вони можуть бути оприбутковані

без виписки додаткових документів

безпосередньо за документами постачальників

шляхом відмітки на них штампуйі заповнення

його реквізитів (кількість прийнятих

матеріалів, номенклатурний номер, підпис

матеріально відповідальної особи).

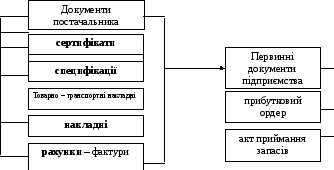

Порядок документального оформлення

придбання запасів, які надходять від

постачальника, представлено схематично

(рис. 10. 3).

кщо

при прийнятті запасів на складі не

виявлено розбіжностей між їх фактичною

наявністю і зазначеною у супровідних

документах, вони можуть бути оприбутковані

без виписки додаткових документів

безпосередньо за документами постачальників

шляхом відмітки на них штампуйі заповнення

його реквізитів (кількість прийнятих

матеріалів, номенклатурний номер, підпис

матеріально відповідальної особи).

Порядок документального оформлення

придбання запасів, які надходять від

постачальника, представлено схематично

(рис. 10. 3).

Рис. 10.3 Блок – схема документального оформлення руху запасів

Сутність іншого варіанту оприбуткування цінностей полягає у складанні у день надходження матеріальних цінностей від постачальників або з переробки матеріально відповідальною особою прибуткового ордера за формою № М – 4 в одному примірнику і тільки на фактичну кількість матеріальних цінностей, що надійшли (дод. И).

При виявленні у процесі приймання запасів недостач, невідповідності якості, маркування запасів, порушення цілісності тари або упаковки, їх невідповідності вимогам стандартів, технічних умов, кресленням, зразкам договору або даним, вказаним у супровідних документах, подальше приймання запасів припиняється й складається комерційний акт, який передається транспортній організації, що виконувала доставку запасів.

Якщо розбіжності виявлено при оприбуткуванні запасів на склад, складається акт приймання матеріалів, в якому фіксуються найменування матеріалів, одиниця виміру, шифр субрахунку, номенклатурний номер, фактична кількість і сума. Акт у двох примірниках складається приймальною комісією з обов’язковою участю завідувача складом та представника від постачальника або сторонньої організації. Один примірник акта використовується для обліку прийнятих матеріальних цінностей, другий – для направлення претензійного листа постачальнику. Про виявлену недостачу й порушення якості запасів складається акт, який є юридичним документом для виставлення претензій постачальнику. На підставі зазначених документів робиться запис операцій по надходженню матеріалів у відповідні облікові регістри – картки складського обліку.

При надходженні запасів через експедитора порядок організації обліку інший (рис. 10.4).

Рис. 10.4. Блок – схема документального оформлення оприбуткування запасів

Для закупки запасів підзвітній особі видається довіреність (дод. З), в якій вказується довірена особа, документ, що засвідчує особу, а також основні реквізити цього документу (серія, номер та ким виданий), а також найменування й кількість запасів, які належить отримати. Придбані цінності здаються на склад, комірник відмічає у супровідних документах (накладних, товарних чеках) їх оприбуткування підписом і штампом із зазначенням кількості і дати операції. Оформлені документи додаються до звіту про використання сум, виданих у підзвіт та на відрядження.

Відпуск матеріалів із складу проводиться матеріально відповідальною особою по відповідним документам, яка повинна перевірити наявність всіх реквізитів і підписів, передбачених формою видаткового документа. Основну масу матеріалів відпускають для потреб виробництва або на господарські потреби. Крім того, можуть мати місце випадки реалізації непотрібних матеріалів. Документальне оформлення видачі матеріалів зі складу залежить від різних умов: технології й організації виробництва, частоти відпуску. За характером документи на видачу матеріалів із складу поділяють на разові, накопичувальні і лімітно – нормативні.

Типовими формами оформлення видачі матеріальних цінностей зі складу є лімітно – забірні картки, вимоги, накладні, забірні листи, накопичувальні відомості. Зі складу отримують матеріали на виробничі потреби за лімітно – забірними картками (дод. К). Використання лімітно – забірних карт значно скорочує кількість документів. Їх виписує у двох екземплярах відділ постачання або економічний відділ. Один примірник лімітно – забірної картки видають одержувачеві, а другий передають на склад комірникові. При видачі матеріалів одержувач розписується безпосередньо у картці складського обліку, а комірник у його примірнику лімітно – забірної картки та у картці складського обліку зазначає залишок запасів.

Понадлімітний і одноразовий відпуск матеріалів безпосередньо у виробництво зі складу й заміна одних видів матеріалів іншими допускається тільки з дозволу керівника, головного інженера чи іншої уповноваженої особи підприємства (організації) після погодження з відповідними відділами підприємства. До понадлімітного відпуску матеріалів відносять перевитрачання їх по поважній причині та на відшкодування браку. Він оформлюється актом – вимогою форми № М – 10, яка виписується у двох примірниках: один примірник – для одержувача, другий – для складу. Вимога являє собою єдність розпорядчого й виправдного документів (дод. З). Здається акт – вимога форми № М – 10 до бухгалтерії після видачі всієї кількості необхідних матеріалів.

Для обліку руху матеріальних цінностей усередині підприємства, а також при відпуску матеріальних цінностей стороннім організаціям виписується накладна – вимога на відпуск (внутрішнє переміщення) матеріалів за формою № М – 11 у двох примірниках з обов’язковим підписом головного бухгалтера (табл. 10.3).