5 курс

.pdf2)майнове страхування (пов’язане з володінням, користуванням і розпорядженням майном);

3)страхування відповідальності (з відшкодуванням страхувальником заподіяної ним шкоди особі або її майну, а також шкоди, заподіяної юридичній особі).

Конкретні види страхування, на які видається відповідна ліцензія,

визначаються на основі встановлених страховиком правил (умов) страхування.

Страховики мають право займатися тільки тими видами страхування, які визначені в ліцензії.

Страхування може бути добровільним або обов'язковим. Добровільне страхування здійснюється на основі договору між страхувальником і страховиком. Загальні умови і порядок проведення добровільного страхування визначаються правилами страхування, та встановлюються страховиком самостійно. Конкретні умови страхування визначаються при укладенні договору страхування. Добровільне страхування у конкретного страховика не може бути обов'язковою передумовою при реалізації інших правовідносин.

Обов'язкове страхування встановлюється законами України шляхом внесення змін у Закон України „Про страхування”. При здійсненні обов'язкового страхування Кабінетом Міністрів України встановлюються максимальні розміри страхових тарифів або методика їх розрахунків та мінімальні розміри страхових сум.

Згідно Ст. 56 Закону України „Про правові засади цивільного захисту”, особи рядового і начальницького складу органів і підрозділів цивільного захисту підлягають обов'язковому державному особистому страхуванню за рахунок коштів Державного бюджету України на випадок загибелі або смерті на суму десятирічного грошового утримання за останньою посадою, яку вони займали, а в разі поранення (контузії, травми або каліцтва), захворювання чи інвалідності, отриманих під час проходження служби, − у розмірі від

91

шестимісячного до п'ятирічного грошового утримання за останньою посадою (залежно від ступеня втрати працездатності). Порядок та умови страхування осіб рядового і начальницького складу органів і підрозділів цивільного захисту встановлюються Кабінетом Міністрів України.

У разі загибелі особи рядового і начальницького складу органів і підрозділів цивільного захисту у зв'язку з виконанням службових обов'язків сім'ї загиблого або його утриманцям виплачується одноразова допомога в розмірі десятирічного грошового утримання загиблого за останньою посадою, яку він займав, за рахунок коштів Державного бюджету України з наступним стягненням цієї суми з винних осіб у порядку, встановленому законом.

Сплата страхових внесків проводиться за рахунок коштів, передбачених у відповідних бюджетах на утримання органів і підрозділів цивільного захисту.

Обов’язкове страхування цивільної відповідальності суб’єктів господарювання на потенційно небезпечних об’єктах та об’єктах підвищеної небезпеки проводиться відповідно до Порядку і Правил проведення обов’язкового страхування цивільної відповідальності суб’єктів господарювання за шкоду, яка може бути заподіяна пожежами та аваріями на об’єктах підвищеної небезпеки, включаючи пожежовибухонебезпечні об’єкти та об’єкти, господарська діяльність на яких може призвести до аварій екологічного і санітарно-епідемічного характеру, затверджені Постановою Кабінету Міністрів України від 16 листопада 2002 року № 1788.

Наявність договорів обов’язкового страхування цивільної відповідальності перевіряється під час проведення планових перевірок об’єктів підвищеної небезпеки органами державного нагляду у сфері цивільного захисту. Копія страхового поліса залучається до наглядової справи об’єкту.

Особливу увагу хотілося б приділити страхуванню майна від вогневих ризиків, при якому представник страховика повинен ознайомитись з

92

приписами пожежної охорони, а під час страхування великих об'єктів додатково провести експертизу стану пожежної безпеки на цих об'єктах і сприяти страхувальнику в усуненні виявлених недоліків. З цією метою необхідно максимально використовувати можливості страховика:

•з постачання пожежної техніки і засобів пожежегасіння;

•з сервісного і технічного обслуговування пожежної техніки і техніки засобів пожежегасіння;

•з проведення пожежно-профілактичних заходів (в тому числі виконання робіт з монтажу і технічного обслуговування установок пожежної сигналізації, обладнанню блискавкозахисту, вогнезахисної обробки деревини і тканин, ремонту і технічному обслуговуванню напірних пожежних рукавів і кранів, зарядженню (перезарядженню) вогнегасників);

•з проведення агітації і пропаганди з деталізованим аналізом виникнення пожеж.

Ці правила видаються під розписку уповноваженим співробітникам страховика, а також представникам підприємств і установ, які мають договори зі страховиком про спільну страхову діяльність.

Страхові тарифи по страхуванню майна підприємств, організацій, закладів незалежно від форм власності, власних будинків, квартир.

№

1.

2.

3.

4.

СТРАХОВІ |

споруди,Будівлі, |

предмети,квартири інтердомашнього’єру |

інвентар,Обладнання, матеріальні-товарно цінності |

віконне,Вітринискло, світова,дзеркала,вітражі плакатні,рекламащити |

|

|

|

|

|

||

РИЗИКИ |

|

|

|

|

|

|

|

|

|

|

|

|

Тариф в % від страхової суми на рік |

||||

Пожежа |

|

|

0,15-1,7 |

|

|

|

|

0,25-5,0 |

0,25-2,5 |

||

Попадання блискавки |

|

0,01-0,1 |

0,01-2,5 |

0,01-0,05 |

|

Вибух |

|

|

0,1-0,3 |

0,1-2,5 |

0,1-2,5 |

Стихійні |

|

|

|

|

|

лиха(землетрус, |

зсув |

|

0,1-3 |

0,1-10 |

0,2-5 |

виверження вулкана, дії |

|

||||

підземного |

вогню, |

|

|

|

|

усідання ґрунту, гірський |

|

|

|

|

|

Вогнета вибухонебезпечні об’єкти бензогазозап-равочні станції |

Касові, гральні автомати, електронні прилади |

|

|

0,3-6,0 |

0,5-5,0 |

0.01-1.0 |

0.015-2,5 |

0.1-3,0 |

0.3-2,5 |

0.2-10 |

0.1-1.0 |

|

|

93

|

обвал, ураган, смерч) |

|

|

|

|

|

|

5. |

Пошкодження водою |

0,09-1,5 |

0,15-2,5 |

0,12-2 |

0.1-0,5 |

0.25-1.0 |

|

6. |

Неправомірні дії третіх |

0,2-3,5 |

1,0-10 |

0.5-10 |

1.0-4.0 |

0.7-10 |

|

|

осіб, |

пограбування, |

|||||

|

кражі зі зломом |

|

|

|

|

|

|

7. |

Падіння |

повітряних |

0,01-0,1 |

0,01-0,1 |

0.01-0.1 |

0.01-0,1 |

0.01-0,1 |

|

суден і апаратів |

|

|

|

|

|

|

Примітки до таблиці:

1.Максимальні тарифні ставки використовуються при незадовільному стані протипожежного захисту. охорони, аварійності мереж, обладнання, також враховуючи поверх місце розташування. особливості місцевості.

2.Під пожежею мається на увазі виникнення вогню, який самостійно розповсюджується поза місцями, які спеціально призначені для його розпалювання та підтримки. Збитки від пошкодження вогнем, які виникли не внаслідок пожежі, а також збитки, які завдані застрахованому майну внаслідок їх обробки вогнем, теплом або іншої термічної дії на них з метою їх переробки чи з іншою метою (наприклад, для сушки, варки, прасування, копченні, смаження, гарячої обробки чи плавлення металів та ін.) не покривається страхуванням і відшкодуванню не підлягає.

3.Збитки від землетрусу підлягають відшкодуванню лише в тому випадку, коли при проектуванні, будівництву і експлуатації застрахованих будинків і споруд певним чином враховувались сейсмогеологічні умови місцевості, в якій розміщені ці будівлі і споруди.

4.Збитки від зсуву, усідання або іншого руху ґрунтів не підлягають відшкодуванню в тому випадку. якщо вони виникли внаслідок вибухових робіт, викиду ґрунту з котлованів або кар'єрів, закидання пустот або проведення земельних робіт, а також добування або розробки родовищ твердих, рідких або газоподібних корисних копалин.

5.Збитки від урагану, смерчу або іншого руху повітряних мас, який виник внаслідок природних процесів в атмосфері, відшкодовуються

94

тільки в тому випадку, якщо швидкість вітру, яка стала причиною збитку, перевищує 15 м/сек. Швидкість вітру підтверджується довідками відповідних закладів Гідрометеорологічного центру.

Не підлягають відшкодуванню збитки, які виникли внаслідок попадання в застраховані приміщення дощу, снігу, граду або грязі через незачинені вікна, двері або інші отвори в будинках.

Вибух - це бурхливо протікаючий процес звільнення великої кількості енергії в обмеженому об’єму за короткий проміжок часу, який стався внаслідок проривання газів до розширення. Вибух резервуару (котла, трубопроводу і т.д.) вважається тільки такий вибух, коли стінки його резервуару виявляються пошкодженими в такій мірі, що стає можливим вирівнювання тиску в середині і зовні резервуару.

Страхуванням не покриваються збитки, які виникли внаслідок вакууму або розрідження газів із резервуару, а також не покриваються збитки, які спричинені двигунами внутрішнього згоряння або аналогічними машинами і агрегатами внаслідок вибухів, які проходять в камерах згоряння збитки від вибухів вибухових речовин відшкодуванню не підлягають.

Збитки від вибухів вибухових речовин не підлягають.

При страхуванні майна від пошкоджень водою, мається на увазі пошкодження внаслідок раптового псування водопровідних, каналізаційних, опалювальних та протипожежних сплинклерних і дренчерних систем, а також внаслідок проникнення води з сусідніх приміщень. Страхуванням покриваються тільки прямі збитки від пошкоджень водою застрахованого майна.

95

4. МЕДИЧНЕ ТА САНАТОРНО-КУРОРТНЕ ЗАБЕЗПЕЧЕННЯ ОСІБ РЯДОВОГО І НАЧАЛЬНИЦЬКОГО СКЛАДУ ОРГАНІВ І ПІДРОЗДІЛІВ ЦИВІЛЬНОГО ЗАХИСТУ ТА ЧЛЕНІВ ЇХ СІМЕЙ.

Згідно Ст. 55 Закону України „Про правові засади цивільного захисту”, особам рядового і начальницького складу органів і підрозділів цивільного захисту створюються необхідні санітарно-гігієнічні та соціальнопсихологічні умови. Зазначені особи забезпечуються безоплатною кваліфікованою медичною допомогою в медичних закладах Міністерства оборони України, Міністерства внутрішніх справ України та Міністерства охорони здоров'я України за рахунок бюджетних коштів, передбачених на утримання спеціально уповноваженого центрального органу виконавчої влади з питань цивільного захисту, за угодами, укладеними цим органом із зазначеними міністерствами. У разі відсутності за місцем служби чи проживання осіб рядового і начальницького складу органів і підрозділів цивільного захисту медичних закладів Міністерства оборони України, Міністерства внутрішніх справ України, Міністерства охорони здоров'я України медична допомога надається відповідно до законодавства в інших державних або комунальних закладах охорони здоров'я. При цьому витрати на лікування осіб рядового і начальницького складу органів і підрозділів цивільного захисту здійснюються за рахунок бюджетних коштів, передбачених на утримання спеціально уповноваженого центрального органу виконавчої влади з питань цивільного захисту.

Особи рядового і начальницького складу органів і підрозділів цивільного захисту та члени їх сімей мають право на санаторно-курортне лікування та організований відпочинок у відповідних закладах спеціально уповноваженого центрального органу виконавчої влади з питань цивільного захисту, а також у санаторно-курортних закладах Міністерства оборони України, Міністерства внутрішніх справ України та Міністерства охорони здоров'я України за рахунок бюджетних коштів, передбачених на утримання спеціально уповноваженого центрального органу виконавчої влади з питань цивільного захисту, на основі укладених з ними угод згідно із законодавством.

Жінки із числа осіб рядового і начальницького складу органів і підрозділів цивільного захисту користуються всіма пільгами, передбаченими законодавством стосовно соціального захисту жінок, охорони материнства і

96

дитинства. Зазначені пільги поширюються також на батьків з числа осіб рядового і начальницького складу органів і підрозділів цивільного захисту, які виховують дітей без матері (у разі її смерті, позбавлення батьківських прав, на час перебування в лікувальному закладі та в інших випадках відсутності материнського піклування про дітей).

97

Предмет: “ЕКОНОМІКА ПОЖЕЖНОЇ БЕЗПЕКИ”

Тема № 4.1. Основні та оборотні фонди, як поняття бухгалтерського обліку. Амортизація та знос основних фондів.

Лекція 8.4.1.

ПЛАН ЛЕКЦІЇ:

10.Основні та оборотні фонди.

11.Оцінка основних фондів.

12.Знос і амортизація основних фондів.

ЛІТЕРАТУРА:

63. Закон України „Про правові засади цивільного захисту” (24.06.2004); 64.Положення про Міністерство України з питань надзвичайних ситуацій та

у справах захисту населення від наслідків Чорнобильської катастрофи Затверджене Указом Президента України від 5 березня 2004 року N 283/2004;

65.Постанова КМУ від 7 лютого 2001 р. № 122 Про комплексні заходи, спрямовані на ефективну реалізацію державної політики у сфері захисту населення і територій від надзвичайних ситуацій техногенного та природного характеру, запобігання та оперативного реагування на них, на період до 2005 року;

66.Рішення колегії МНС України № 10 від 11 липня 2003р.

67.Економічний словник-довідник. Під редакцією С.В. Мочерного. Київ, 1995.

68.Экономика. Учебник для экономических академий, вузов и факультетов. Под ред. к. э. н., доцента А.С. Булатова. «БЕК». М., 1995.

69. Ю.И. Аболенцев. Экономика противопожарной защиты. Москва,1985.

98

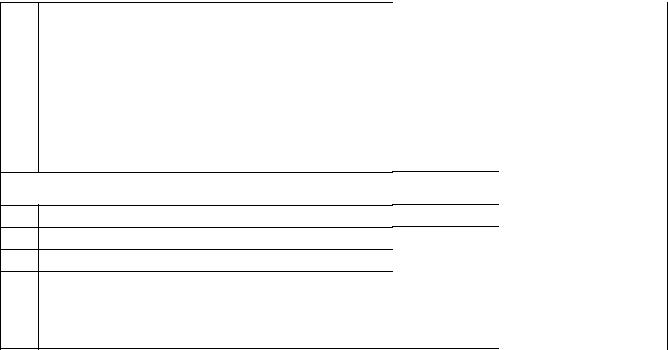

1. ОСНОВНІ ТА ОБОРОТНІ ФОНДИ Основні фонди – головна частина суспільного багатства країни, вони

являють собою сукупність предметів виробничого і невиробничого призначення, які багаторазово використовуваних у суспільному господарстві.

Іншими словами все, що є власністю підприємства (нерухомість, сировина та матеріали, незакінчене виробництво, грошові кошти) розділяється на основні фонди, ті, що використовуються у продовж тривалого часу та поточні оборотні засоби, такі як сировина та матеріали, які споживаються у продовж нетривалого відрізку часу.

Вся власність підприємства

Основні фонди |

Поточні оборотні |

|

засоби (споживаються у |

||

(використовуються у |

||

продовж нетривалого |

||

продовж тривалого |

||

відрізку часу) |

||

часу) |

||

|

Фонди, які безпосередньо беруть участь у виробничому процесі, утворюють виробничі фонди. Особливістю виробничих основних фондів є функціонування в якості засобів праці в ряді виробничих процесів, багатократне їх використання у виробництві в незмінній натуральній формі. Тому виробничі основні фонди не вимагають свого відтворення після кожного виробничого процесів. Відтворення їх у натуральній формі відбувається лише тоді, коли вони після визначеної кількості років остаточно зносяться.

Фонди, які не беруть участь у виробництві продукції, називаються невиробничими основними фондами. Це житловий фонд, клуби, стадіони, спортмайданчики, дитячі сади, шкоди, споруди комунального призначення, театри, адміністративно-управлінські будинки і т.п.

Основні фонди в процесі функціонування постійно зношуються, втрачаючи свою вартість або переносячи її на готовий продукт, це є

99

притаманним виробничим фондам.

2. ОЦІНКА ОСНОВНИХ ФОНДІВ

Важливе значення у економічному аналізі пожежної безпеки відіграють облік та оцінка основних фондів. Вони необхідні для розробки вірної стратегії та тактики протипожежного захисту, планування організаційноекономічних заходів пожежної безпеки, прогнозування та визначення втрат від пожеж. Основні фонди плануються та обраховуються в натуральному та вартісному (грошовому) виразі. В натуральному виразі основні фонди обраховуються по кожному виду та найменуванню у фізичних одиницях виміру (кілограмах, штуках, метрах) або по потужності.

Грошова оцінка основних фондів відбувається по первісній та відбудовній вартості. Стан основних фондів на момент часу характеризується повною та залишковою вартістю.

Повна первісна вартість – це вартість об’єкту основних фондів на момент його придбання (завершення будівництва), включаючи витрати на доставку (монтаж) на місце експлуатації. Ця оцінка характеризує фактичну вартість вводу в дію основних фондів, по яким вони передаються на баланс підприємства, установи чи організації.

Первісна вартість з відрахуванням зносу (або первісна залишкова вартість) це частина первісної вартості об’єкту. Вона розраховується як різниця між повною первісною вартістю об’єкту та сумою його зносу на даний момент часу. Розмір зносу дорівнює сумі нарахованої амортизації на повне відновлення об’єкту. Наприклад, якщо за 8 років сума амортизації машини, яка була придбана у січні 1997р. дорівнювала 20400 грн. при первісній вартості 30700 грн., то первісна вартість з відрахуванням зносу у січні 2005р. складає 10300 грн. (30700 - 20400).

Повна відбудовна вартість – це вартість відбудови такого ж об’єкту основних фондів в сучасних умовах його придбання (будівництва) та вводу в

експлуатацію. Якщо оцінювати придбану у 1997 році машину по цінам та тарифам 2005 року, то її відбудовна вартість зросте від 20400 до 28600

грн. Зрозуміло, що з науково-технічним прогресом та зростаючими вимогами до основних фондів їх відбудовна вартість буде все більше відрізнятися від первісної, на деякий час такий вид оцінки усуває різницю у ціні, але не надовго.

100