Тема 5. Создание производственных запасов. Расчёты с подотчётными лицами.

Задание 1.

20.07.2009 на инструментальный склад АОЗТ ЭПОС от поставщика завод “Фрезер” поступили инструменты в сопровождении товарно-транспортной накладной и счёта №231/37 от 14.07.2009.

В счёте указано:

|

Наименование |

Ед.измер-я |

Количество |

Цена |

Сумма |

|

Электродрель “ЭДЗ-15” |

Шт. |

2 |

500.00 |

1 000.00 |

|

Отвёртки электромеханические “ЭОМ-21” |

Шт. |

4 |

300.00 |

1 200.00 |

|

Комплект свёрл “КС-101” |

Шт. |

10 |

80.00 |

800.00 |

|

|

Итого: |

|

|

3 000.00 |

|

|

НДС 20% |

|

|

600.00 |

|

|

Всего к оплате |

|

|

3 600.00 |

При приёмке инструмента количественных и качественных расхождений не выявлено.

На складе составлен приходный ордер №1, а нём отражена следующая информация:

-

Поставщик

Корр.счёт

Счёт/субсчёт

Рег.№ счёта, документа

Завод Фрезер

60.1

|

Наименование |

Ед.изм. |

Количество Принято |

|

Электродрель “ЭДЗ-15” |

Шт. |

2 |

|

Отвёртки электромеханические “ЭОМ-21” |

Шт. |

4 |

|

Комплект свёрл “КС-101” |

Шт. |

10 |

Документы переданы в бухгалтерию, необходимо отразить факт поступления МБП в компьютерном учёте.

Указание

Для реализации поставленной задачи обратимся к встроенному документу “Поступление МБП”. Это можно сделать через меню “Документы – Учёт МБП – Поступление МБП”. Можно открыть журнал документов “Учёт МБП” и из него перейти в режиму ввода нового документа.

Процесс ввода данных о поступлении МБП в форму диалога показан на рисунке.

Данный документ используется исключительно для оприходования МБП.

Реквизиты “Дата” и “Номер” устанавливаются автоматически.

Поле “Поставщик” заполняется путём выбора значения из справочника “Контрагенты”.

В поле “Договор” необходимо указать документ – основание поставки, путём его выбора из справочника “Договоры (счета)”.

Флаг “Учитывать налог с продаж” не устанавливается, так как приобретение МБП осуществляется за наличный расчёт и, соответственно, налог с продаж отсутствует.

В роле “Зачёт аванса” в данной ситуации следует выбрать значение “Только по договору”. Это связано с тем, что ранее по счёту № 231/37 была сделана предоплата, так что подобная установка определяет, что зачёт предоплаты должен быть произведён по данному конкретному договору (счёту), указанному в поле “Договор”.

В строки табличной части документа вводятся сведения о каждом поступившем предмете.

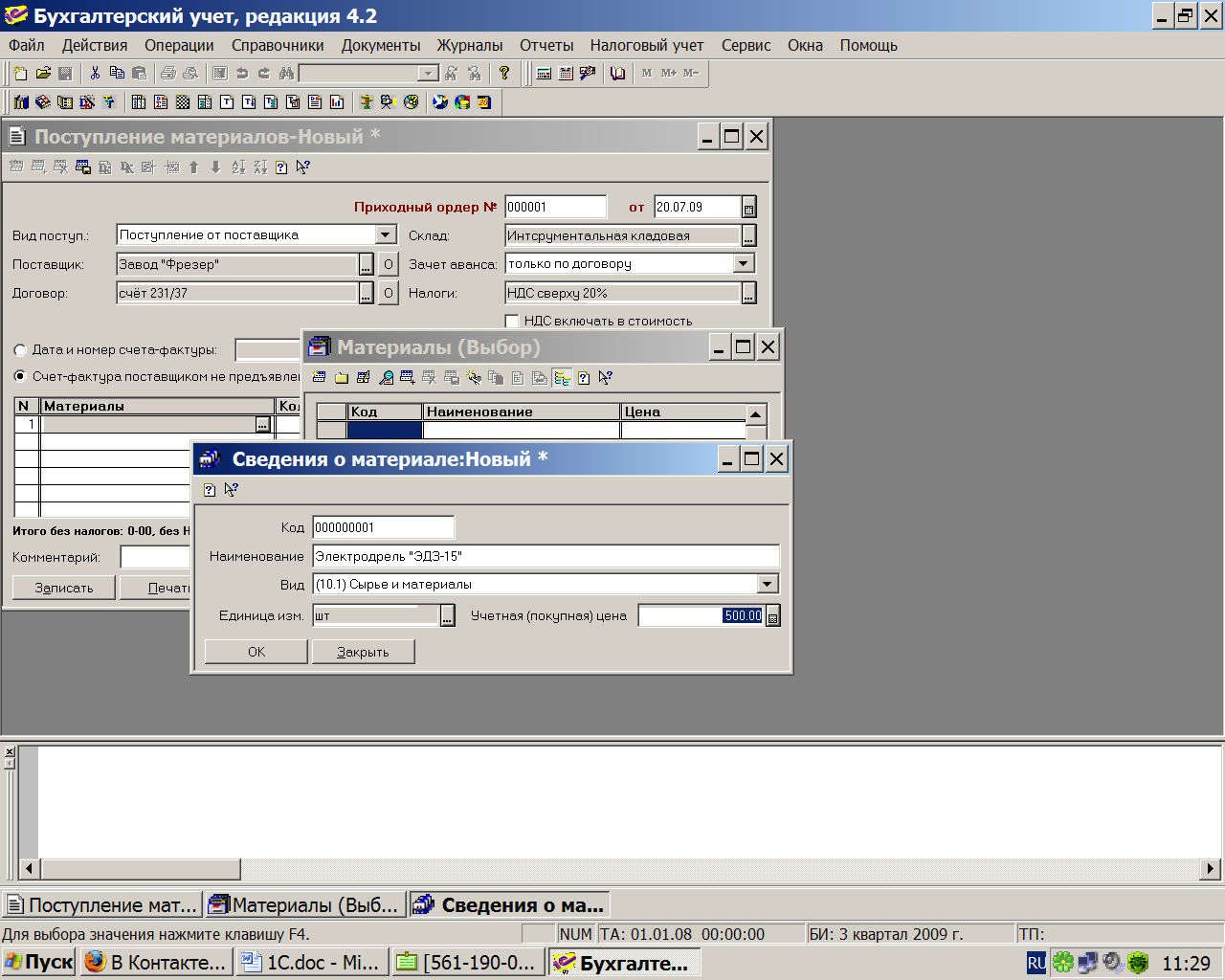

Ввод реквизита “МБП” осуществляется посредством обращения к справочнику “МБП” и выбора из него требуемого объекта учёта. Если информация о приобретаемых МБП предварительно не была введена в справочник, то это можно сделать непосредственно в процессе заполнения данного поля. Причём сразу можно ввести в справочник все объекты МБП, перечисленные в счёте, а затем, при заполнении последующих строк документа осуществлять их выбор.

После ввода всех строк документа можно сформировать печатную форму документа и вывести её на принтер. Для этой цели в форме предусмотрена кнопка Печать. Затем документ понадобиться закрыть нажатием клавиши ОК, подтвердить необходимость его сохранения и проведения.

В справочнике МБП должны быть отражены три записи о поступивших объектах. В справочнике указывается покупная цена без НДС.

В журнале операций найдёт отражение запись о введённом документе.

Этой операции (документу) соответствуют пять проводок.

Д 12.1 К 60.1 1000

Д 12.1 К 60.1 1200

Д 12.1 К 60.1 800

Д 19.4 К 60.1 600

Д 60.1 К 61.1 3600

В первых трёх проводках дебетуется счёт 12.1 “Малоценные и быстроизнашивающиеся предметы в запасе”, причём по каждой единице учёта. Кредитуется счёт 60.1 “Расчёты с поставщиками и подрядчиками в рублях” с указанием аналитических объектов, в разрезе которых ведётся учёт на счёте: “Контрагент” – “Завод Фрезер” и “Документ основание” – “Счёт № 231/37 от 14.07.2009”.

Сумма НДС, выделенная из стоимости каждого объекта, списывается четвёртой проводкой в дебет счёта 19.4 “Налог на добавленную стоимость по приобретённым малоценным и быстроизнашивающимся предметам” и кредит счёта 60.1.

В пятой проводке автоматически списывается выполненная ранее предоплата заводу “Фрезер”. Эта проводка формируется документом только в том случае, если за контрагентом-поставщиком по выбранному договору (счёту) на счёте 61.1 числится дебиторская задолженность.

Задание 2.

21.07.2009 водителем-экспедитором транспортного отдела предприятия ЭПОС Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру №2 получены под отчёт наличные в размере 700 руб. на приобретение материальных ценностей в мелкооптовом магазине при заводе “Маяк”.

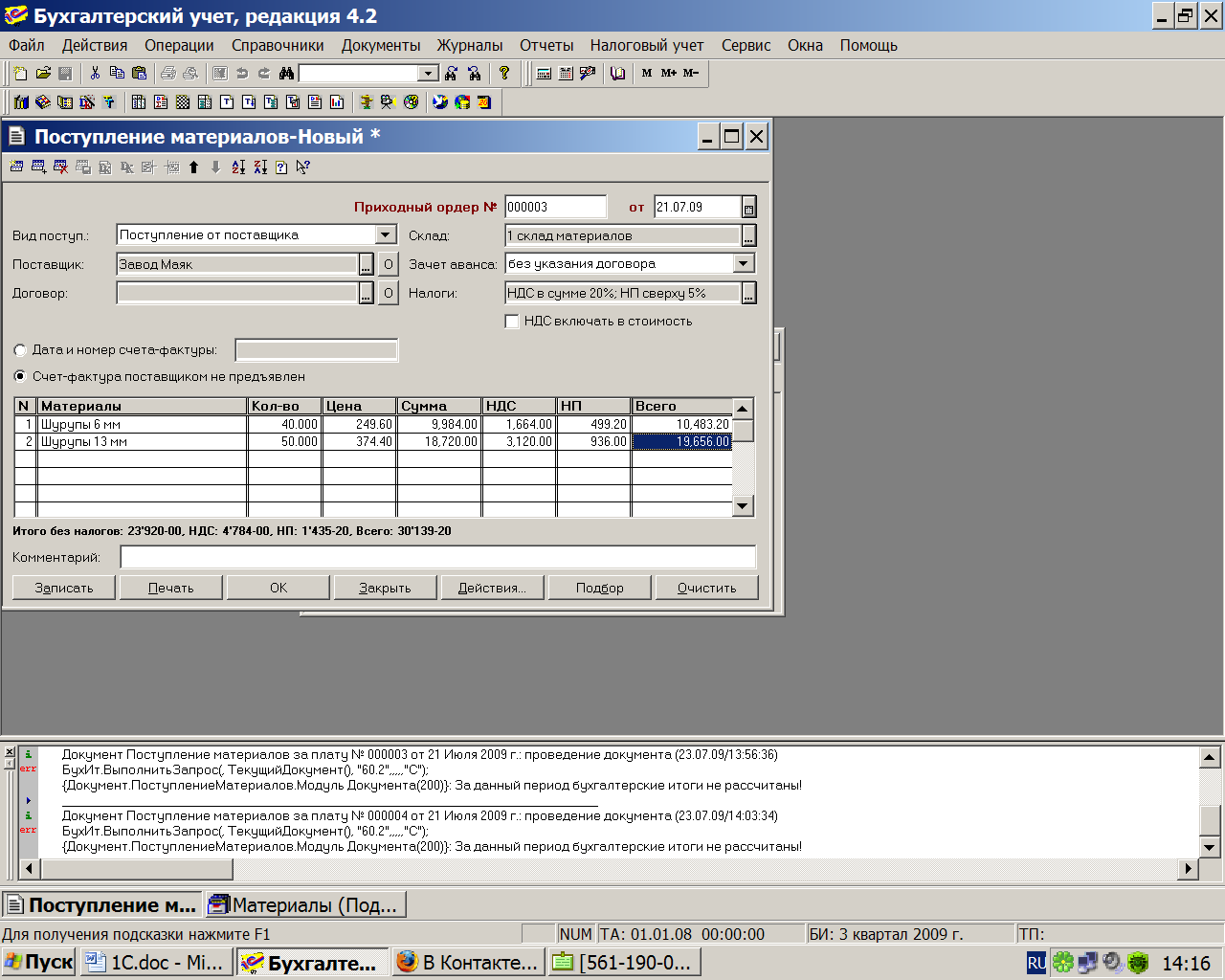

22.07.2009 на заводе “Маяк” Крохиным Д.Ю. за наличные приобретены следующие материальные ценности. В документах поставщика указано:

|

Наименование |

Количество |

Стоимость |

|

Шурупы 6 мм |

40 кг |

249.60 руб. |

|

Шурупы 13 мм |

50 кг |

374.40 руб. |

|

Итого: |

|

624.00 руб. |

22.07.2009 приобретённые материальные ценности в полном объеме доставлены на склад материалов № 1, где приняты кладовщиком и оприходованы приходным ордером № 3.

Указание

Сначала надо выписать расходный кассовый ордер.

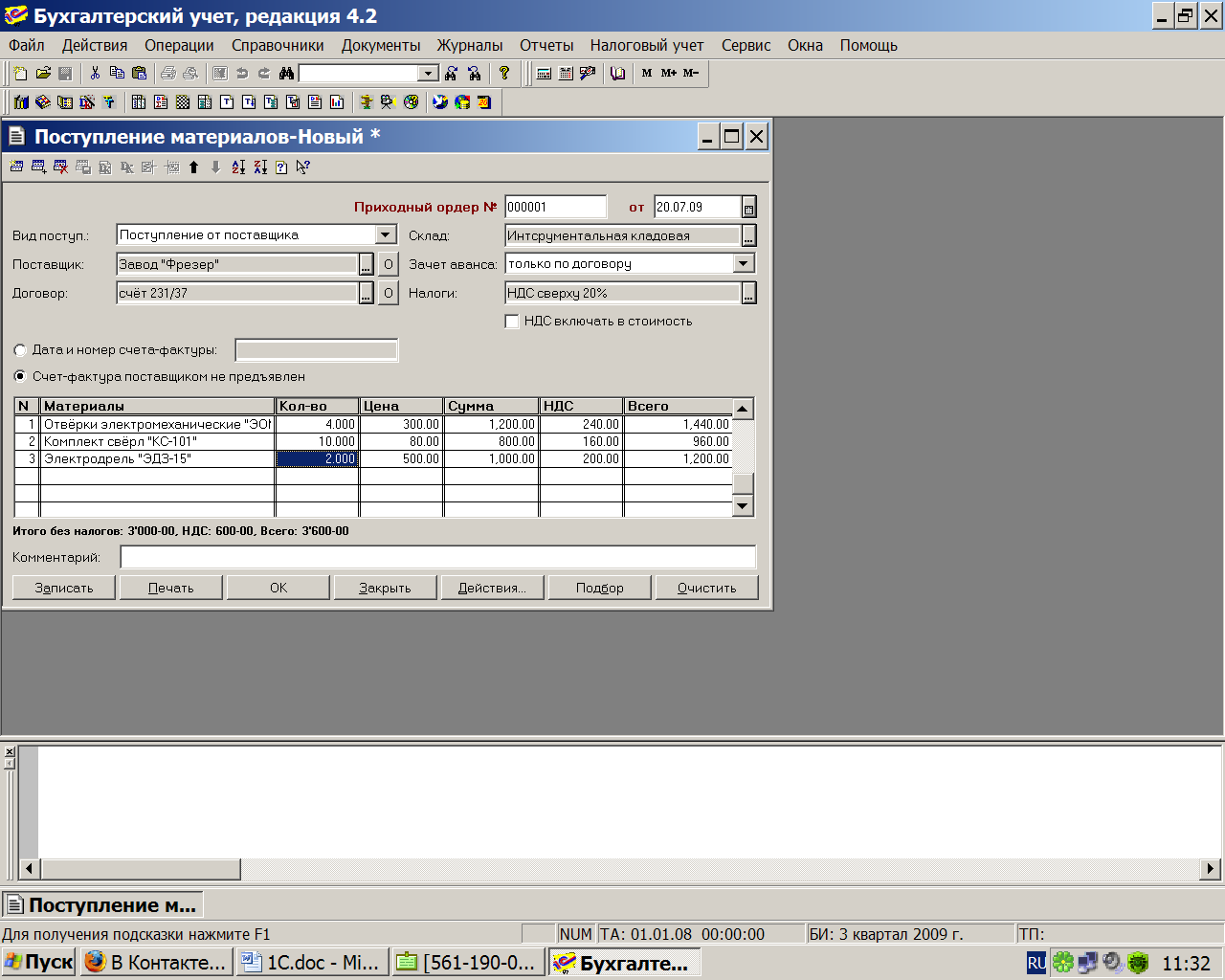

Используется документ “Поступление материалов”. Пример заполнения диалоговой формы документа показан на рисунке.

При вводе реквизитов шапки документа необходимо указать:

- поставщика, путём его выбора из справочника “Контрагенты”.

- договор (счёт), по которому произведена поставка, путём выбора из справочника “Договоры (счета)”

- склад, на который оприходованы материалы, путём выбора из справочника “Места хранения”.

Если необходимо произвести зачёт ранее выполненной предоплаты, то в поле “Зачёт аванса” необходимо выбрать требуемый вариант зачёта.

В табличную часть документа вводится информация о фактически поступивших материальных ценностях.

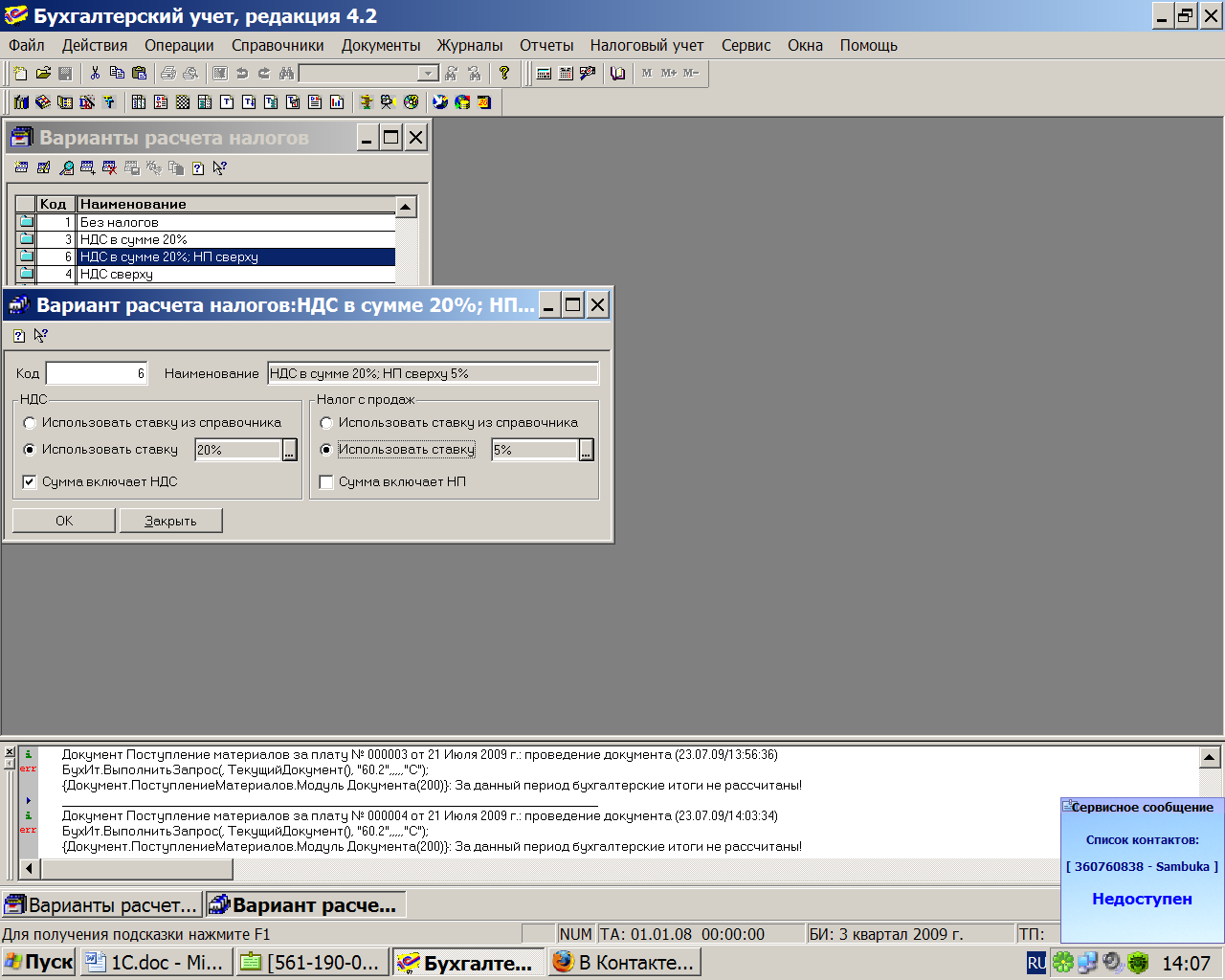

Особенность данной операции состоит в том, что материальные ценности приобретаются за наличный расчёт, а стало быть, предприятием уплачивается налог с продаж. В связи с этим при вводе документа в форме диалога необходимо установить флаг “Учитывать налог с продаж по ставке”.

Непосредственный ввод значения ставки налога с продаж в документ невозможно. Надо сначала ввести используемые налоговые ставки в специальный справочник “Ставки налога с продаж”. Для этого надо войти в форму ввода - редактирования справочника посредством меню “Справочники - Налоги – Ставки налога с продаж”.

Справочник представляет собой таблицу, содержащую графы “Ставка” и “Представление”.

В графу “Ставка” вводится числовое значение процентной ставки налога, а в графу “Представление” вводится текстовая строка, которая будет отражаться в документах.

В шапке документа “Приход материалов” устанавливается флаг “Учитывать налог с продаж”. Поле договор заполнять не следует.

В документах для каждого материала указана стоимость с учётом НДС и налога с продаж. В связи с этим, при заполнении табличной части документа достаточно ввести наименование материала, количество, последующие графы пропустить ничего в них не вводя, и заполнить только последнюю графу, внеся в неё общую стоимость материала с НДС и НП. Программа автоматически рассчитает пропущенные реквизиты.

В журнале документов “Учёт материалов” отразиться запись о введённом документе по приходу материалов.

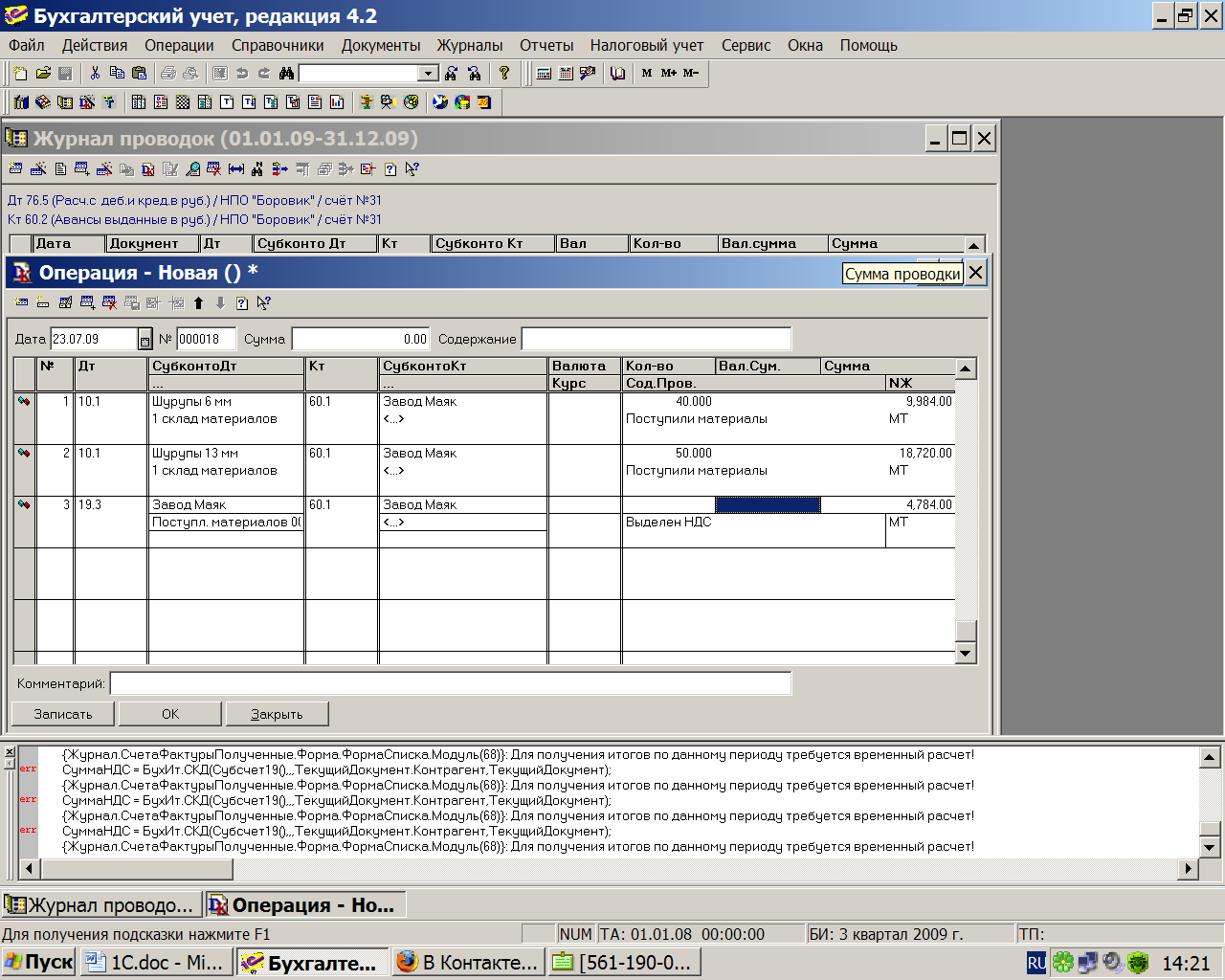

Три проводки:

Д 10.1 К 60.1 209.60

Д 10.1 К 60.1 314.40

Д 19.3 К 60.1 100.00

В двух первых проводках отражается приход материалов (дебет счёта 10.1) от соответствующего поставщика (кредит счёта 60.1).

Третья проводка отражает сумму НДС по приобретенным материальным ценностям.

Задание 3.

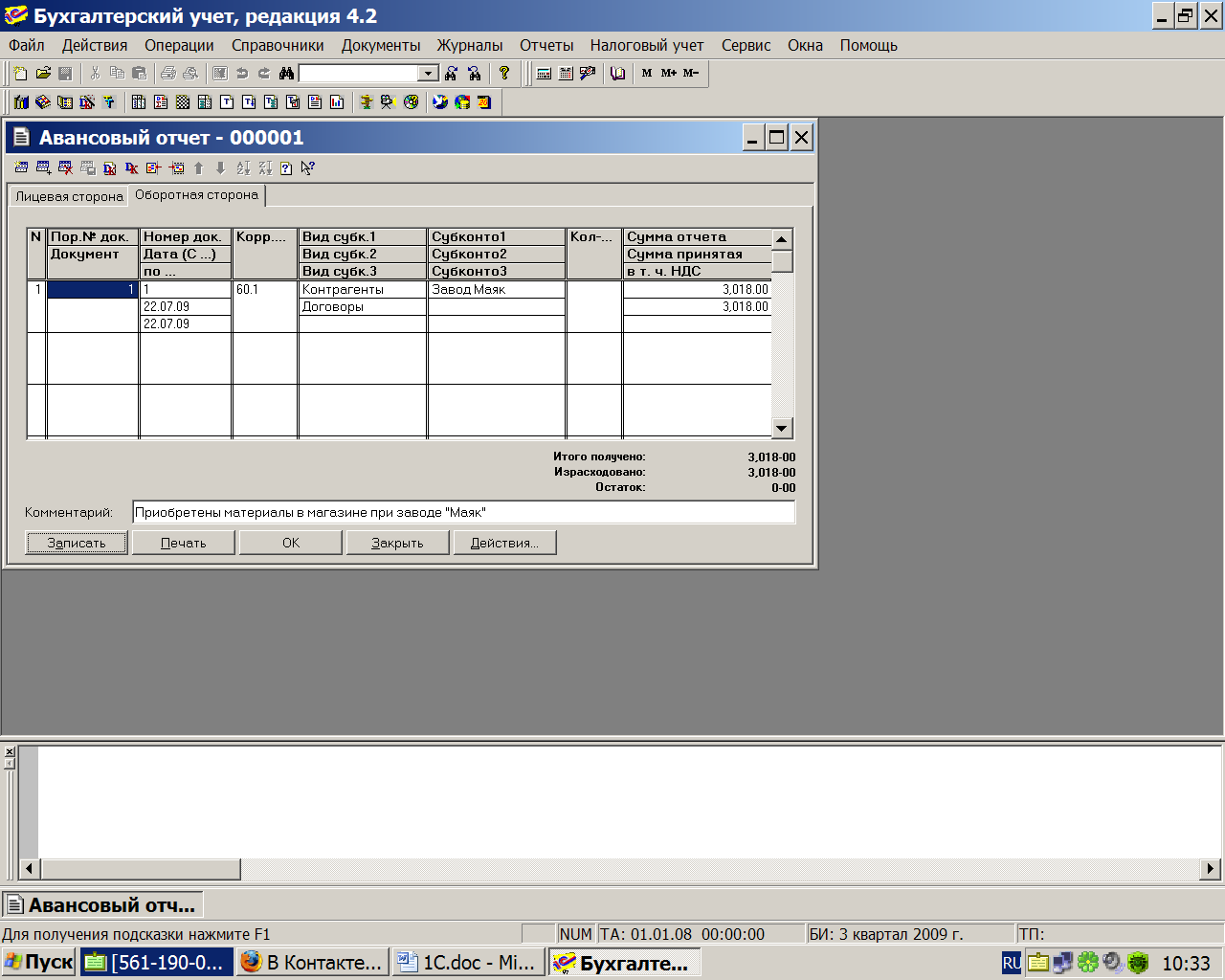

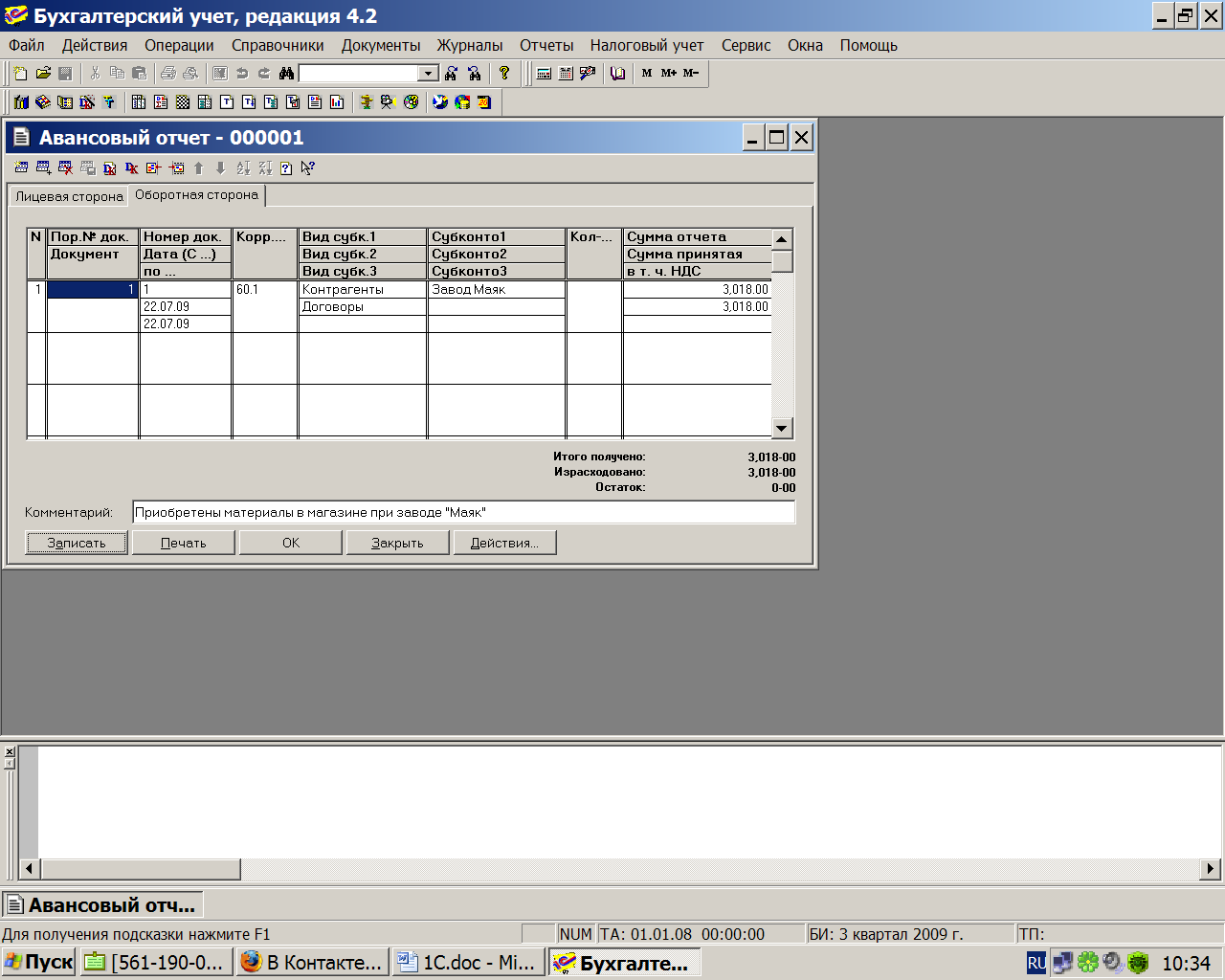

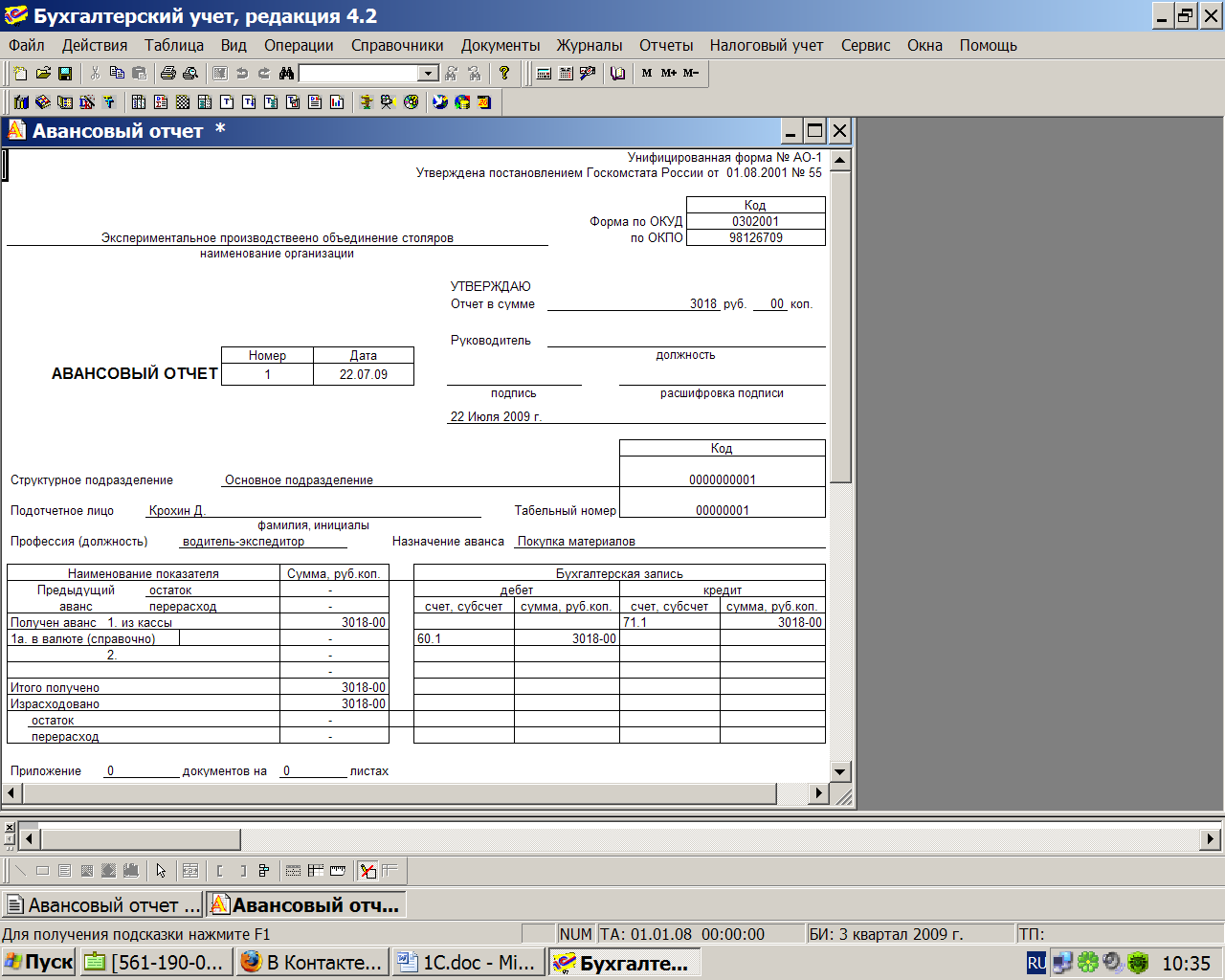

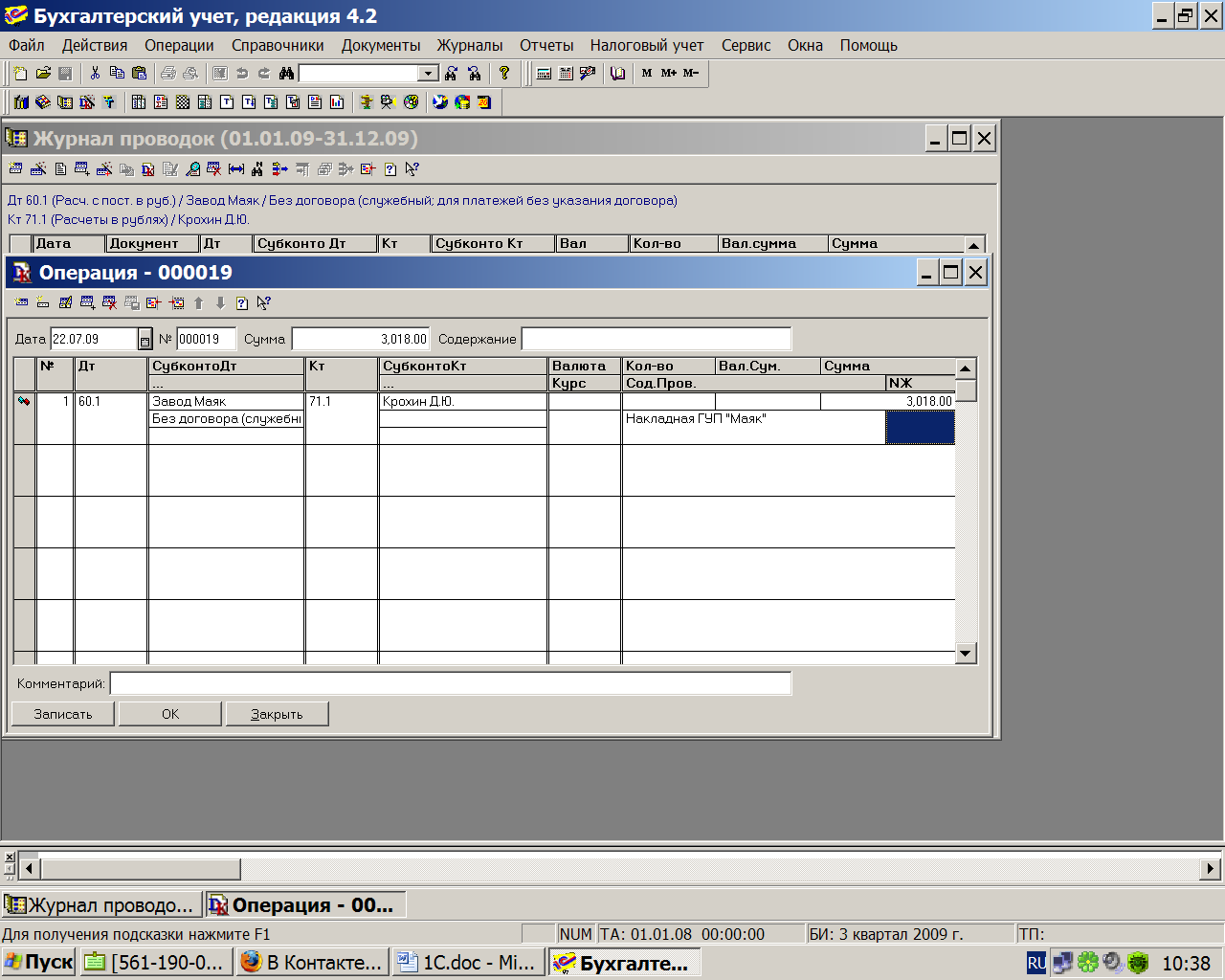

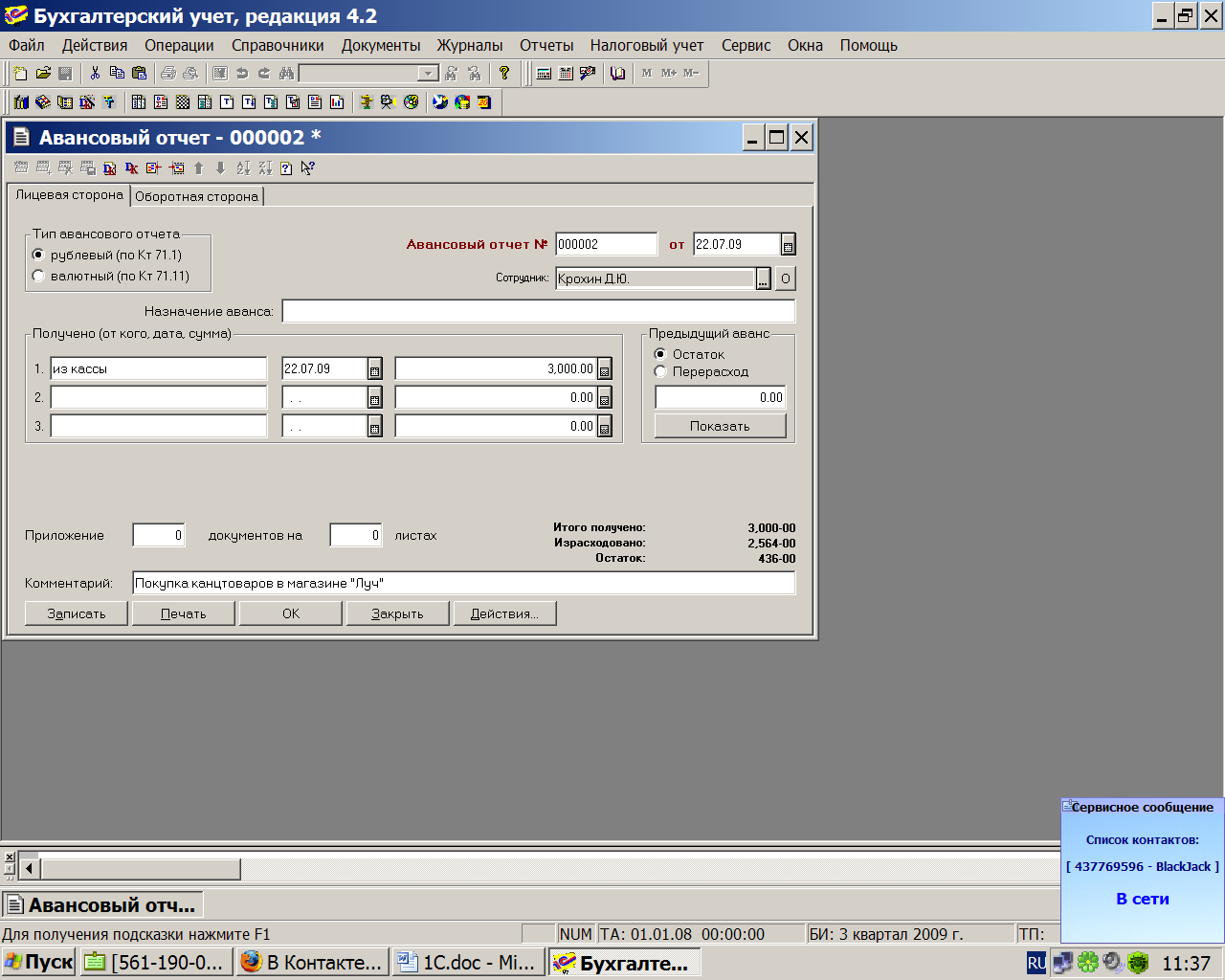

22.07.2009 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчёт №1, в сопровождении приходного складского ордера и оправдательных документов. Отчёт утверждён в сумме 3018руб.

Необходимо отразить указанные факты хозяйственной деятельности в компьютерном учёте

Указание

Оприходование материалов было осуществлено при помощи документа “Приход материалов”, который сформировал проводки в дебет счёта 10 и кредит счёта 60. При утверждении авансового отчёта, необходимо отразить расходование подотчётной суммы на погашение задолженности перед поставщиком за поставленные материальные ценности.

Воспользуемся документом типовой конфигурации “Авансовый отчёт”.

Документ имеет две стороны – лицевую и оборотную.

Нужно установить тип авансового отчёта – “рублёвый”.

Реквизит “Сотрудник” заполняется выбором из справочника “Сотрудники”, а в нашем примере – Крохин Д.Ю.

В реквизите “Наименование аванса” указывается, на какие цели был выдан аванс.

Ниже указывается сумма выданного аванса, количество приложенных к авансовому отчёту документов. Если расчёты с сотрудником по предыдущему авансовому отчёту полностью не завершены, то указывается сумма задолженности или перерасхода по предыдущему авансовому отчёту. Её можно ввести вручную или с помощью кнопки Показать. Во втором случае в документе будет показано состояние расчётов с сотрудником по данным бухгалтерского учета (сальдо на счёте 71 “Расчёты с подотчётными лицами’).

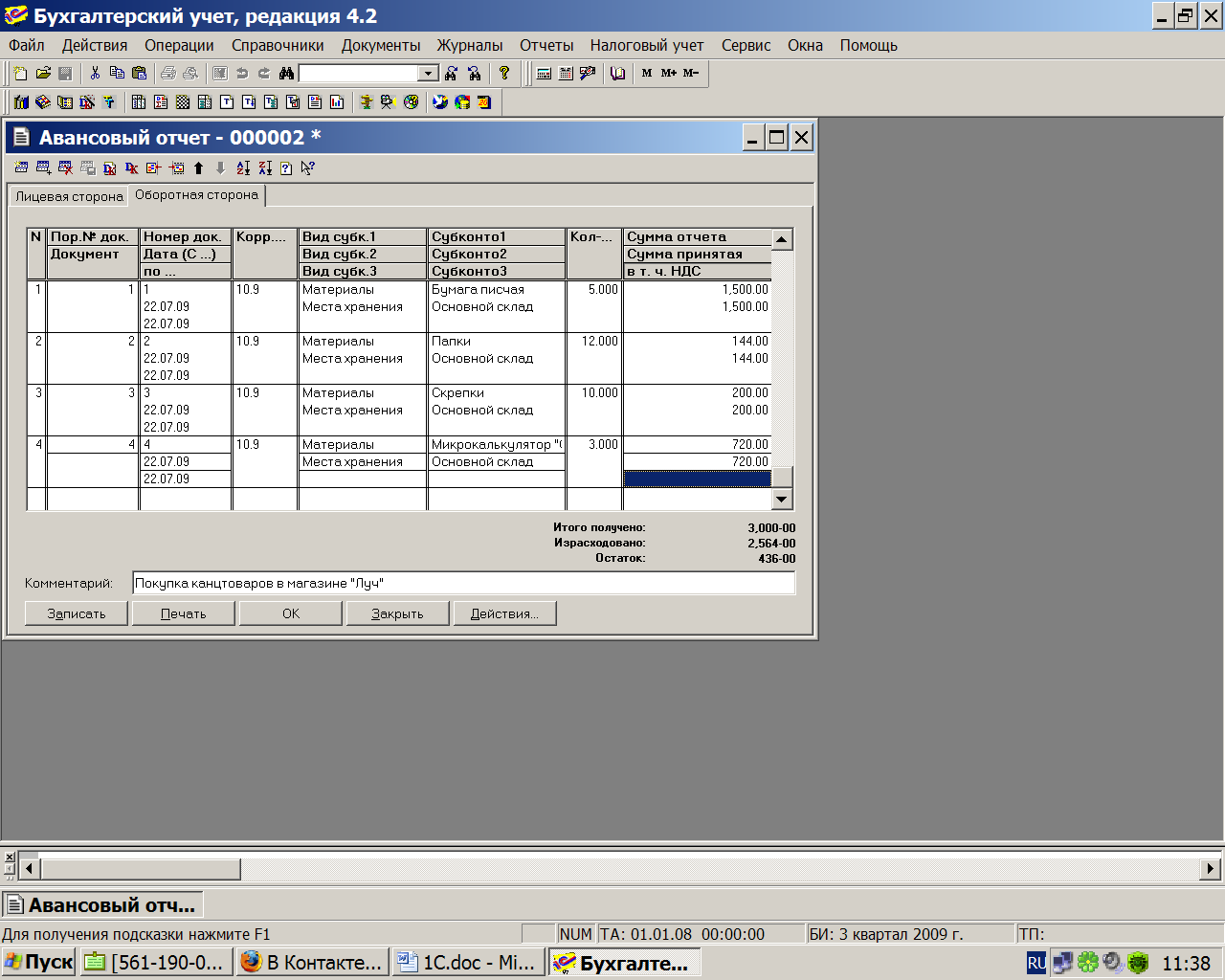

Закладка “Оборотная сторона” окна диалога позволяет ввести в табличную часть документа данные о выполненных расходах.

В ней указывается следующая информация.

В графу “Дата” вводится дата или интервал для совершения расходов.

В графе “Порядковый № документа” указываются порядковые номера, проставленные бухгалтером на оправдательных документах.

В графу “Кому, за что и по какому документу” вводится текст, раскрывающий назначение расходов.

В графу “Корр. счёт” вводится счёт, корреспондирующий по дебету со счётом 71. Для решения поставленной задачи следует выбрать счёт 60.1.

Далее следуют три графы под общим наименованием “Аналитика” в них вводятся объекты аналитического учёта, соответствующие выбранному корреспондирующему счёту.

В графу “Сумма” вводится общая сумма расходов на указанные цели согласно представленным оправдательным документам или по расчёту. В том случае, когда указанные расходы оплачены с учётом налога на добавленную стоимость, возмещаемого в установленном порядке из бюджета, то ниже следует указать сумму НДС.

Для печати авансового отчёта в форме документа следует нажать кнопку Печать.

Авансовый отчёт можно напечатать на одной стороне листа целиком, для этого в закладке “Оборотная сторона” следует отключить флажок “Печатать оборотную сторону с новой страницы”.

В результате отчёта по использованию аванса программой может быть выявлено недоиспользование или перерасход подотчётной суммы. Информация об этом указывается в соответствующих графах печатной формы документа.

Результатом ввода документа станет его регистрация в журнале документов “Авансовые отчёты”, а также в журнале операций. Кроме того, проведение документа обеспечивает формирование проводок.

Задание 4.

22.07.2009 водителем-экспедитором транспортного отдела Крохиным Д.Ю. в кассе предприятия по расходному кассовому ордеру № 4 получены под отчёт наличные в размере 3000.00 руб. на приобретение канцтоваров на предприятиях розничной торговли.

22.07.2009 в магазине “Луч” Крохиным Д.Ю. за наличные приобретены материальные ценности. В товарном чеке отражена следующая информация:

|

Наименование |

Количество |

Цена |

Стоимость |

|

Бумага писчая |

5 пачек |

300.00 |

1500.00 |

|

Папки |

12 шт. |

12.00 |

144.00 |

|

Скрепки |

10 пачек |

20.00 |

200.00 |

|

Микрокалькулятор “Сони” |

3 шт. |

240.00 |

720.00 |

|

Итого: |

|

|

2564.00 |

Цены указаны с учётом налога с продаж по ставке 4%.

22.07.2009 приобретённые материальные ценности в полном объёме доставлены на общий склад, где приняты кладовщиком и оприходованы приходным ордером.

22.07.2009 в бухгалтерию предприятия Крохиным Д.Ю. представлен авансовый отчёт, с приложением приходного ордера и оправдательных документов. Отчёт утверждён в сумме 2564.00 руб.

Указание

Сначала надо заполнить расходный кассовый ордер.

Затем необходимо заполнить приходный ордер и составить авансовый отчёт.

Задание 5.

От поставщиков материалов, в установленные Законом сроки, получены счета-фактуры на произведённые поставки:

В июле 2009 года:

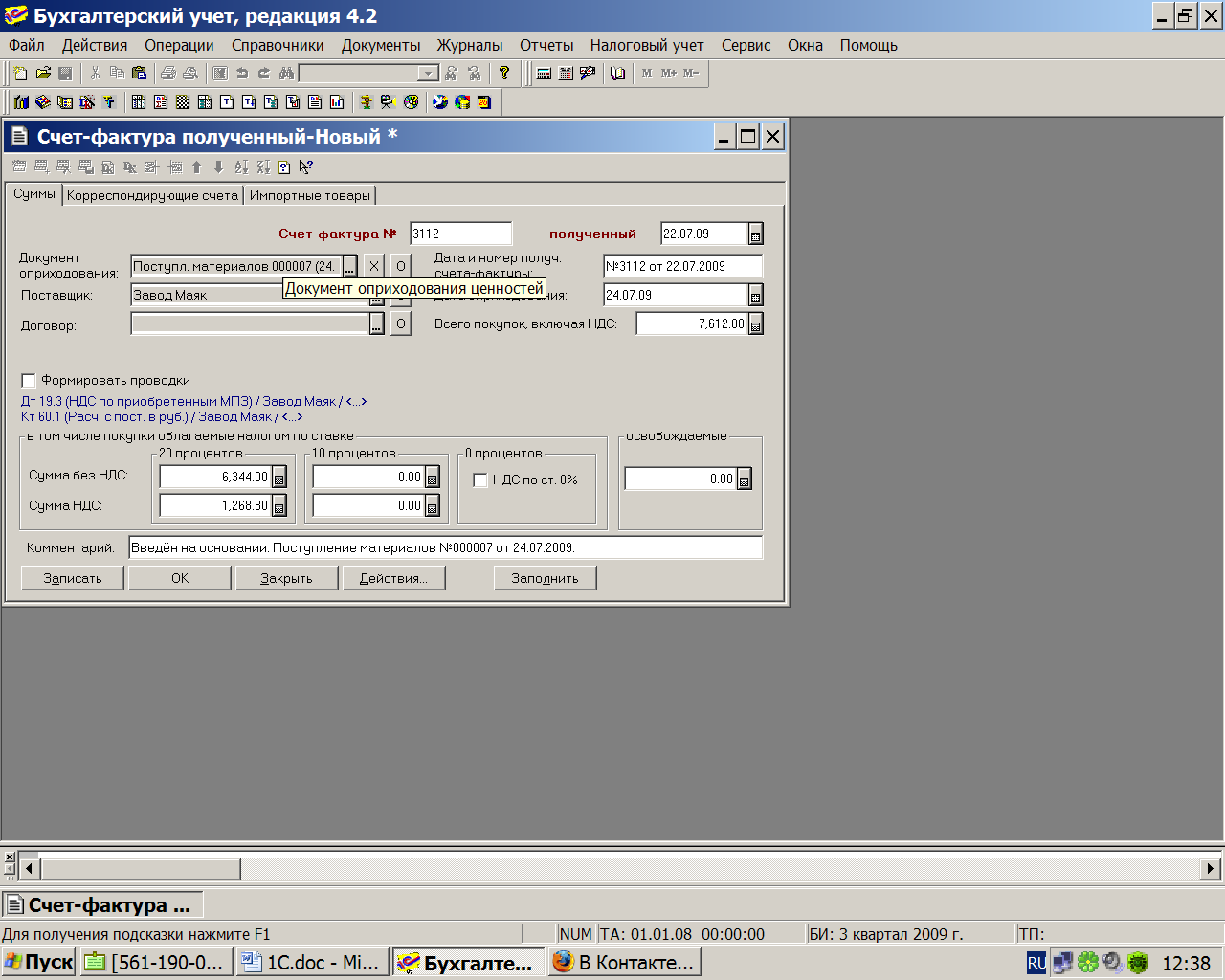

22.07.2009 от завода “Маяк” счёт-фактура № 3112 от 22.07.2009 г. – на поставку 22.07.2009 шурупов на сумму 6344.00 руб.

22.07.2009 от завода “Фрезер” счёт-фактура №34543 от 22.07.2009 г. на поставку 22.07.2009 инструментов на сумму 3000.00 руб.

Необходимо зарегистрировать полученные счета-фактуры в компьютерной бухгалтерии.

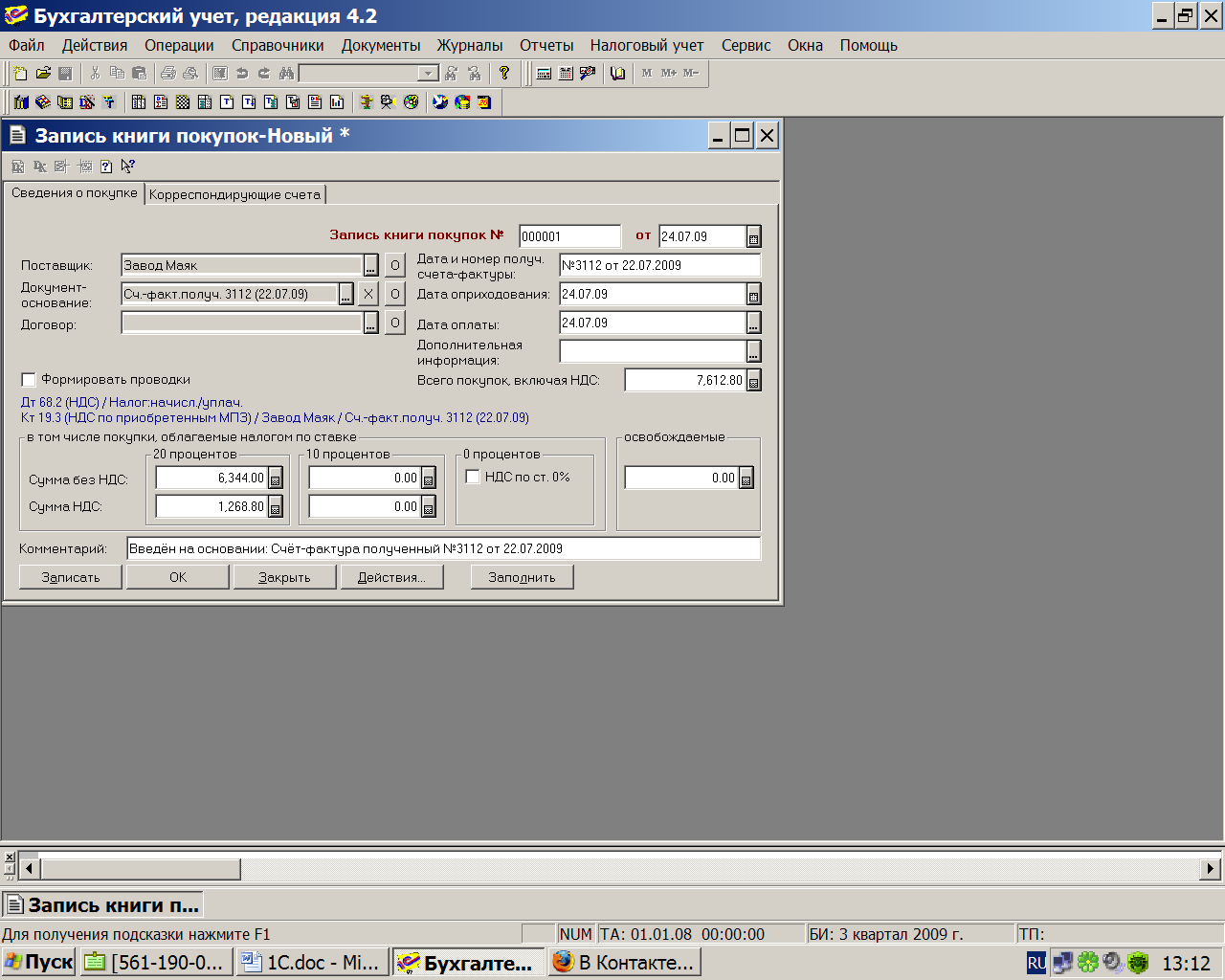

Указание

Для регистрации счетов-фактур, получаемых от поставщиков, в типовой конфигурации предусмотрен документ “Счёт-фактура полученный”. Ввод данного документа удобнее всего выполнить, используя режим ввода на основании, причём в роли документа-основания будет выступать документ “Поступление материалов”.

Найдём в журнале “Учёт материалов” или в журнале операций запись об интересующем нас приходном документе от завода “Маяк”.

При необходимости, щелчком мышью по данному документу можно раскрыть его и увидеть все реквизиты. После этого документ надо закрыть.

Для ввода документа “Счёт-фактура полученный” надо установить курсор на найденный документ и нажать пиктограмму (ввести на основании) панели инструментов окна журнала.

Программа предложит список для выбора типа вводимого документа.

- дополнительные расходы на приобретение

- счета-фактуры полученные.

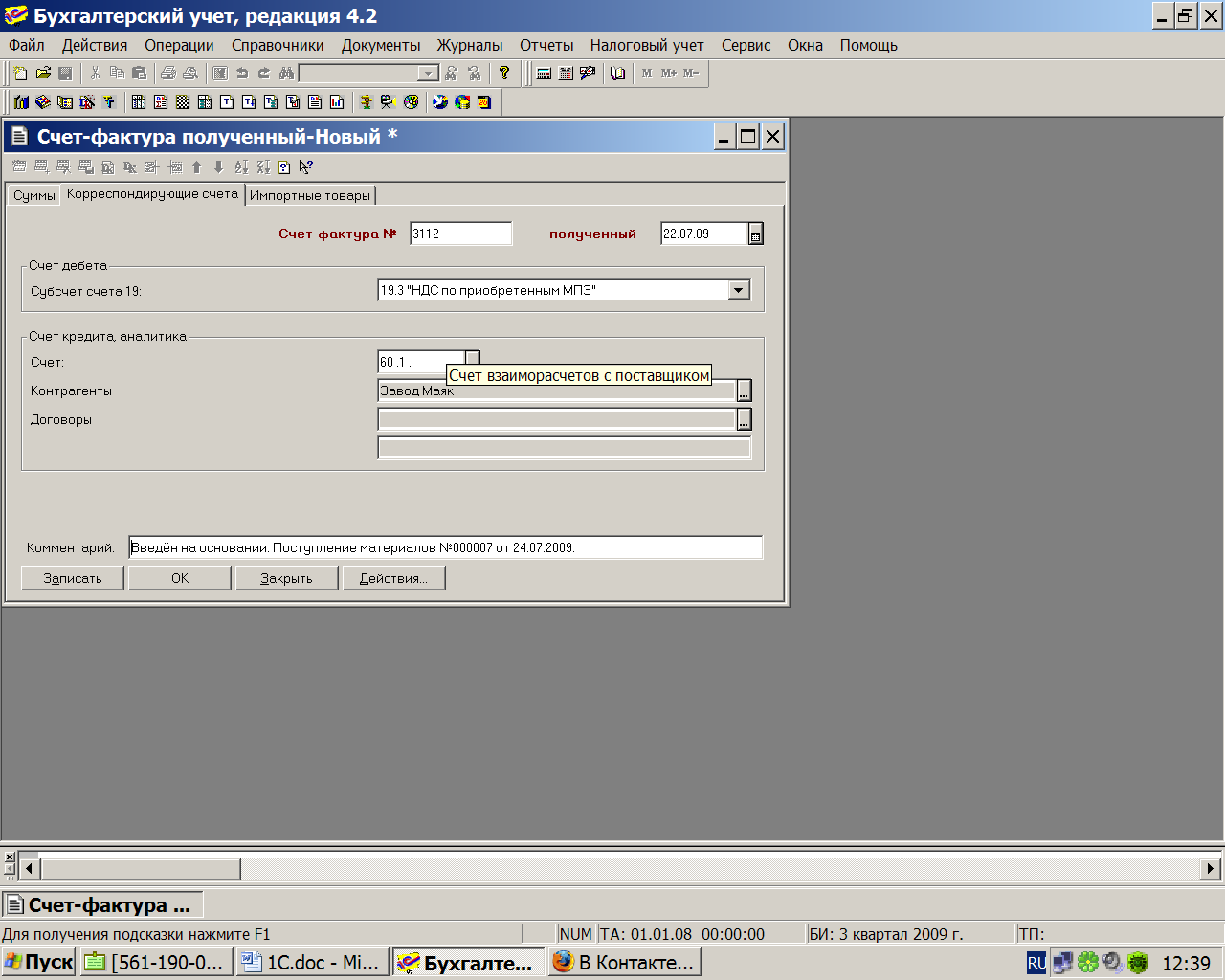

Следует выбрать второй документ, в результате чего программа раскроет для заполнения форму этого документа.

В форме имеются две закладки: “Корреспондирующие счета” и “Импортные товары”. В данном случае заполнение формы ограничится работой только с одной первой закладкой. При этом большинство полей ее будет заполнено автоматически на основании тех данных, которые содержатся в исходном документе, использованном в качестве основания для ввода. Необходимо заполнить всего три поля: номер и дату полученного счёта-фактуры, а также его дату оплаты. Реквизит “Счёт-фактура оплачен” заполняется, если к моменту регистрации счёт-фактура поставщика уже оплачен. В противном случае, данное поле остаётся незаполненным, и документ сохраняется без указания данного реквизита. После того как будет произведена оплата, потребуется найти данный документ в журнале “Счёта-фактуры полученные” и ввести в него дату оплаты.

Для того чтобы выяснить была ли произведена оплата по некоторой интересующей поставке материалов, необходимо сформировать отчёт “Анализ субконто”, указав в качестве анализируемого субконто соответствующего контрагента-поставщика, причём в качестве второго субконто желательно установить субконто вида “Основание”.

Анализ субконто по предприятию “Маяк” в разрезе второго субконто – “Основание” даст следующий результат. Пустое значение субконто свидетельствует о том, что учёт расчётов с заводом “Маяк” велся без детализации по договорам (счетам). На основании данных отчёта можно сделать вывод, что по данной поставке материал был оприходован (наличие кредитового оборота) и оплачен (наличие дебетового оборота). Можно тут же в ведомости выполнить расшифровку (детализацию) дебетового оборота. В результате будет выдан отчёт “Карточка счёта”, содержащий операции, образовавшие данный оборот.

Задание 6.

Необходимо зарегистрировать счета-фактуры, полученные от поставщиков предприятием “ЭПОС” в июне-июле 2009 года.

Указание

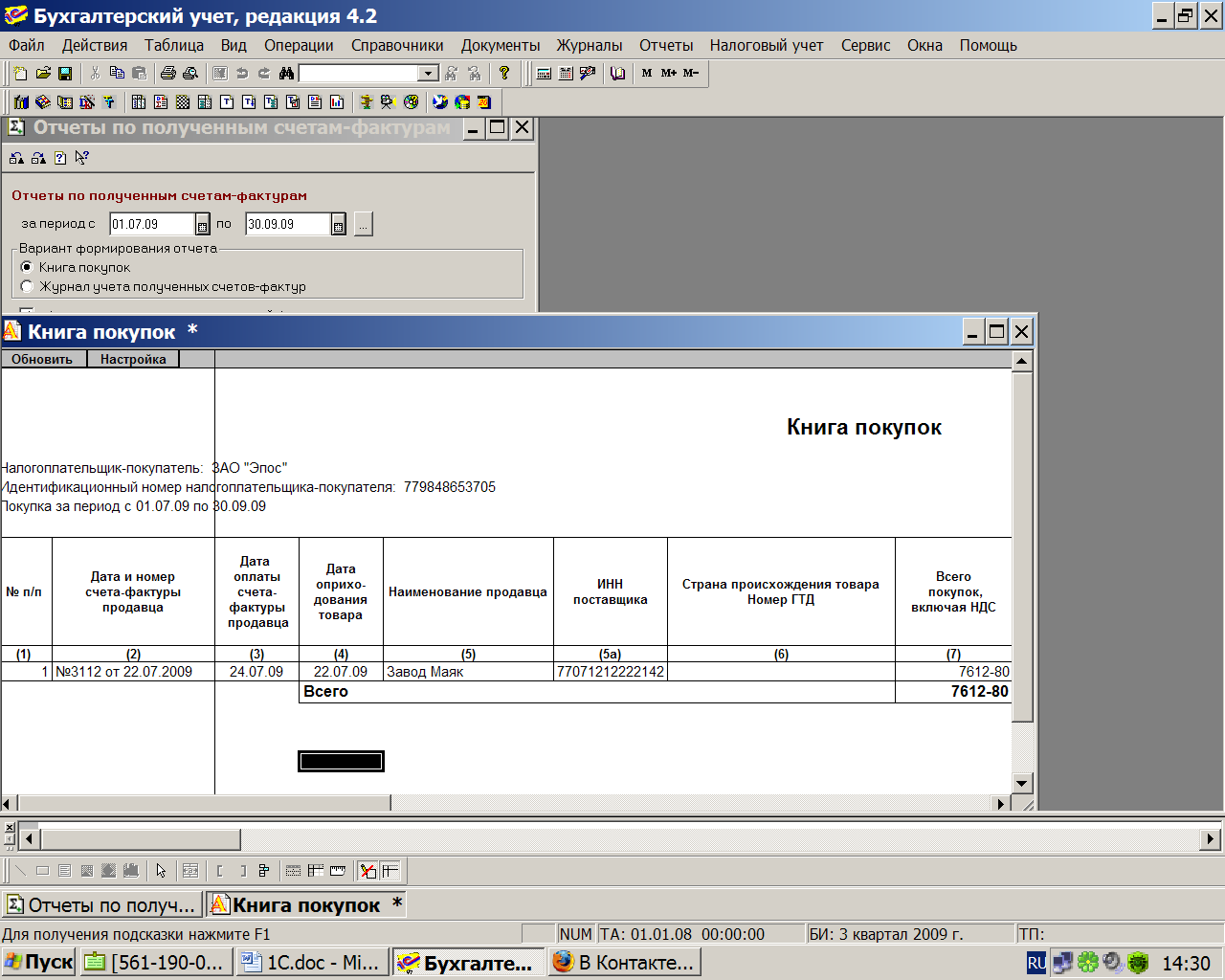

Счета-фактуры, полученные покупателем от поставщика, являются основанием для регистрации в книге покупок у покупателя. В типовой конфигурации для регистрации счетов-фактур в книге покупок используется документ “запись книги покупок”. Каждый документ “Запись книги покупок” вводит одну строку в книгу покупок.

Документ “Запись книги покупок” можно вводить вручную, но удобнее вводить его на основании ранее введённого документа “Счёт-фактура полученный”.

В журнале “Полученные счета-фактуры” найдём запись об интересующем нас документе и обратимся к меню, в котором выберем функцию “Ввод на основании”.

Откроется форма ввода документа “Запись книги покупок”.

Заполнение реквизита “Поставщик” производится выбором из справочника “Контрагенты”. При регистрации в книге покупок кассовых чеков или бланков строгой отчётности в справочник “Контрагенты” вводятся краткие сведения о контрагенте: наименование организации-продавца, идентификационный номер налогоплательщика.

В реквизите “Всего покупок, включая НДС” указывается сумма покупок для целей исчисления налога на добавленную стоимость.

Документ не создаёт проводок. Результат работы документа отражается в отчёте “Книга покупок”.

Формирование печатной формы книги покупок может быть выполнено через меню “Отчёты – Книга покупок”, либо непосредственно из журнала “Полученные счета-фактуры” нажатие экранной кнопки Книга покупок.

Заполнение книги покупок является завершающим этапом в общей технологии ведения учёта приобретения материальных ценностей.