Тема 4. Приобретение и ввод в эксплуатацию основных средств.

Задание 1.

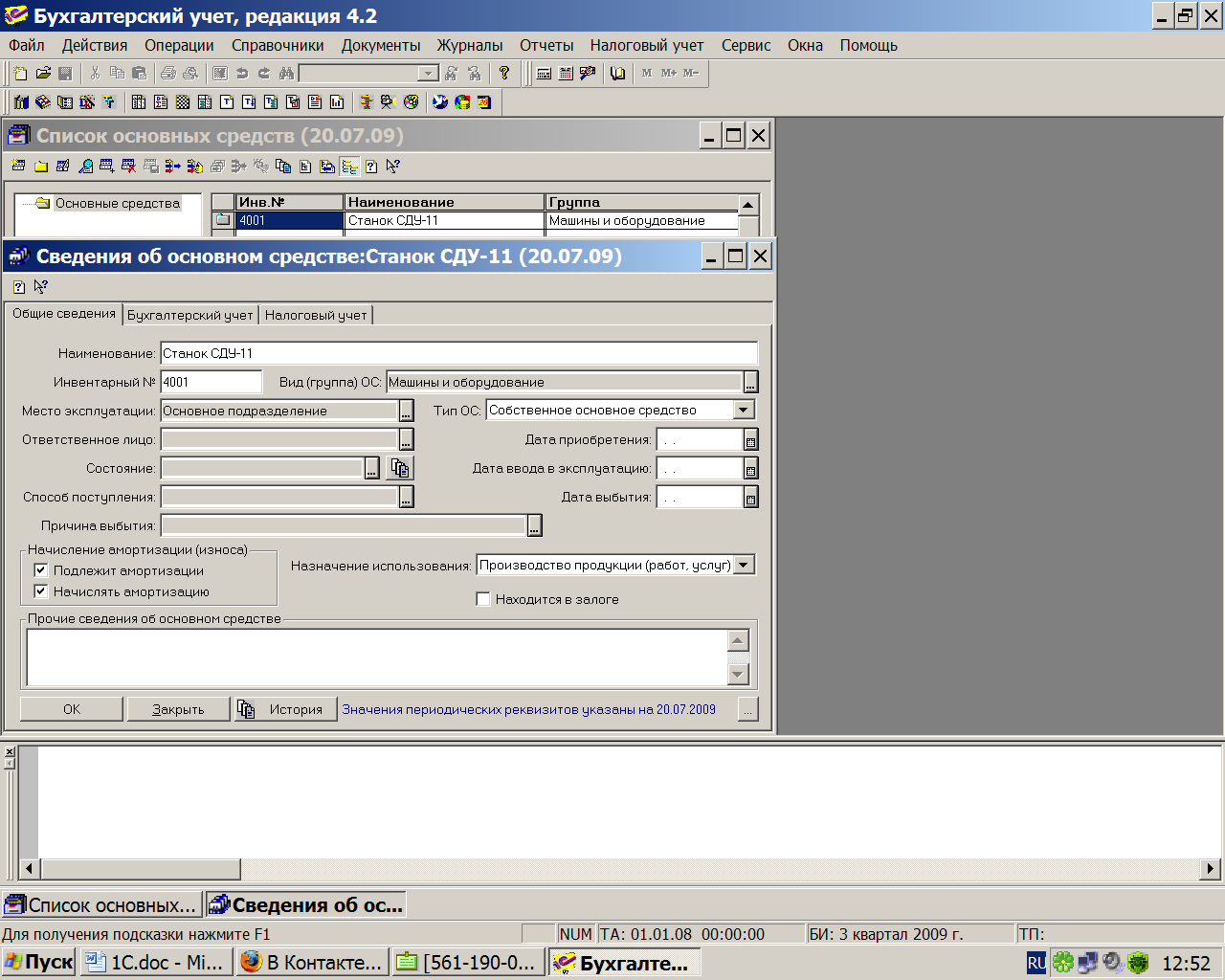

Необходимо ввести в справочник “Основные средства” сведения о следующем объекте ОС.

Наименование объекта: “Станок деревообрабатывающий универсальный СДУ - 11”.

Инвентарный номер: присваивается в бухгалтерии.

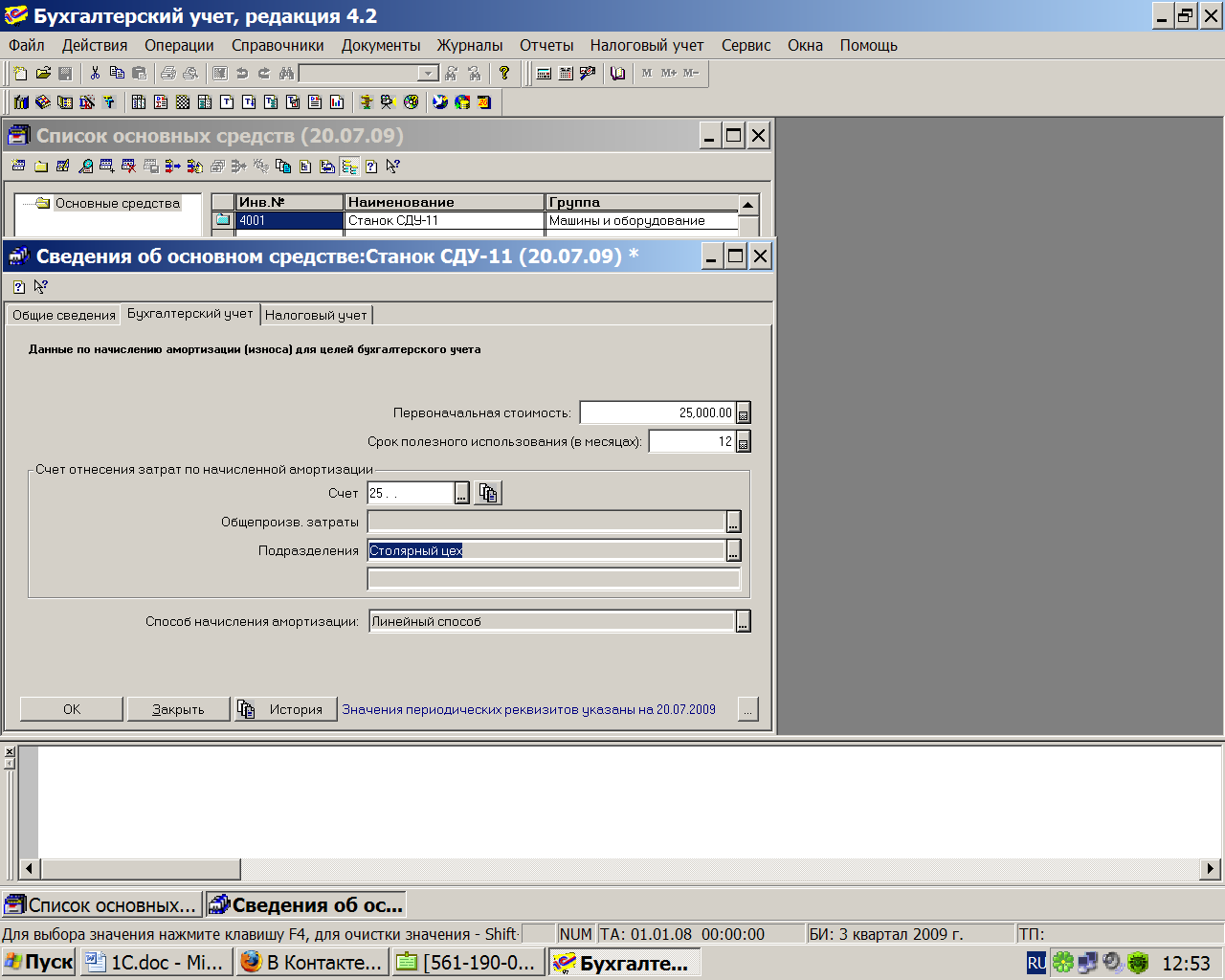

Срок полезного использования: 12 лет.

Годовая норма амортизации: 8,3%.

Амортизационные отчисления относятся на счёт: 25 “Общепроизводственные расходы”.

Первоначальная стоимость: 25 000.00 руб.

Группа: производственное оборудование.

Закреплено за подразделением: столярный цех.

Указание

Поскольку справочник является двухуровневым, имеется возможность обеспечения дополнительной группировки основных средств. В качестве групп ОС можно определить типовые классификационные группы, установленные органами Госстатистики: здания, сооружения, машины и оборудование и т.п.

Реквизит “Группа” позволяет организовать учёт наличия и движения ОС по классификационным группам. При вводе нового элемента на экране развернётся форма диалога для ввода элемента справочника – информации об инвентарном объекте.

Инвентарный номер автоматически получит значение, равное единице. Если на предприятии используется иная систему кодирования инвентарных номеров ОС, то этот номер может быть изменён вручную.

Код группы ОС может принимать следующие значения:

1- здания и сооружения, 4- машины и оборудование, 6 – транспортные средства.

Последующие три разряда – порядковый номер объекта в группе.

Таким образом, новый объект получает инвентарный номер – 4001, который надо ввести вручную в соответствующее поле формы диалога.

В графу “Наименование” вводится полное наименование объекта.

В графу “Вид (группа) ОС” вводится одно из возможных значений принадлежности ОС к типовой группе – путём выбора одного из значений перечисления.

Флажок “Подлежит амортизации” определяет, должна ли для данного объекта рассчитываться амортизация (износ).

Если флажок “Подлежит амортизации” установлен, то начисление амортизации производится с кредита счёта 02 в дебет счета затрат, если же флажок сброшен, то начисление амортизации не производится, а износ, рассчитанный по нормам, относится в дебет счёта 010.

В поле “Место эксплуатации” указывается подразделение, в котором используется объект ОС. Этот реквизит используется при учёте затрат на производство. Поле заполняется путём выбора значения из справочника “Подразделения”. Пока справочник не заполнен, можно внести в него искомое подразделение непосредственно на этапе заполнения данного поля.

В реквизите “Дата ввода в эксплуатацию” указывается дата зачисления основного средства на баланс организации по акту (накладной) приемки-передачи основных средств. Для арендованных средств данный реквизит не заполняется.

Рис.4.1.1

Рис.4.1.2

Задание 2.

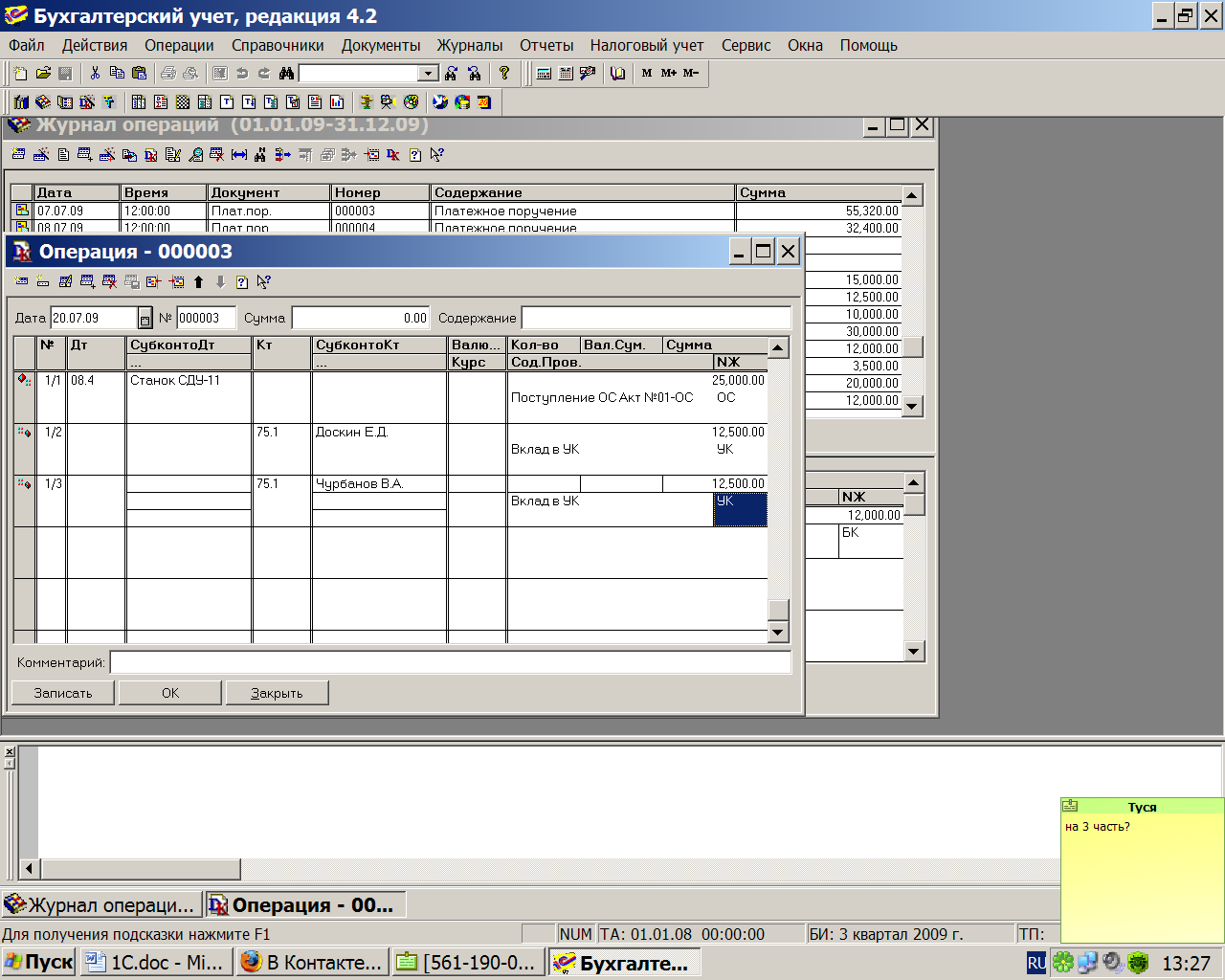

Учредителями Доскиным Е.Д. и Чурбановым В.А. в качестве вклада в уставный капитал внесено основное средство “Станок деревообрабатывающий универсальный СДУ - 11” по согласованной стоимости 25 000 руб. Стоимость станка в равных долях (по 12 500 руб.) распределена между двумя учредителями. Станок предназначен для эксплуатации в столярном цехе в процессе производства всей номенклатуры выпускаемых изделий.

По факту прихода основного средства оформлен акт № 01 – ОС от 14.07.2009.

Введём новую операцию по поступлению основного средства от учредителей, состоящую из одной сложной проводки. Представим сложную проводку в виде последовательности корреспонденций:

Указание в этой операции дебетуется один аналитический счёт основного средства, а кредитуется два аналитических счёта расчётов с учредителями.

Дебет счёта 08.4 “Станок СДУ 11” – 25 000 руб.

Кредит счёта 75.1 “Доскин Е.Д” – 12 500 руб.

Кредит счёта 75.1 “Чурбанов В.А.” – 12 500 руб.

Сначала вводится “первая половина” двойной записи – тот счёт, на который относится вся сумма сложной проводки. В нашем случае это счёт 08.4 “Приобретение отдельных объектов основных средств”: он дебетуется на сумму 25 000 руб., а корреспондирующий счёт не указывается. Поскольку корреспондирующий счёт не задан, программа определяет, что в данный момент введена часть сложной проводки, и автоматически переходит в режим ввода продолжения проводки в последующих строках. Все строки, входящие в состав сложной проводки, имеют двойной номер, разделённый знаком “/”, например: ½. Первая часть номера – номер проводки, вторая часть – номер корреспонденции. Ввод сложной проводки считается завершенным, если сумма главной корреспонденции равна суммам подчинённых корреспонденций. После ввода третьей корреспонденции программа автоматически завершит ввод сложной проводки.

Сложная проводка более точно выражает экономическую суть операции. Первая (главная) корреспонденция показывает увеличение счёта основных средств на сумму полной стоимости поступившего оборудования. Вторая и третья (подчинённые) корреспонденции показывают понижение дебиторской задолженности каждого из учредителей, внесших основное средство в уставный капитал предприятия.

Рис.4.2.1

Рис.4.2.2

Рис.4.2.3

Задание 3.

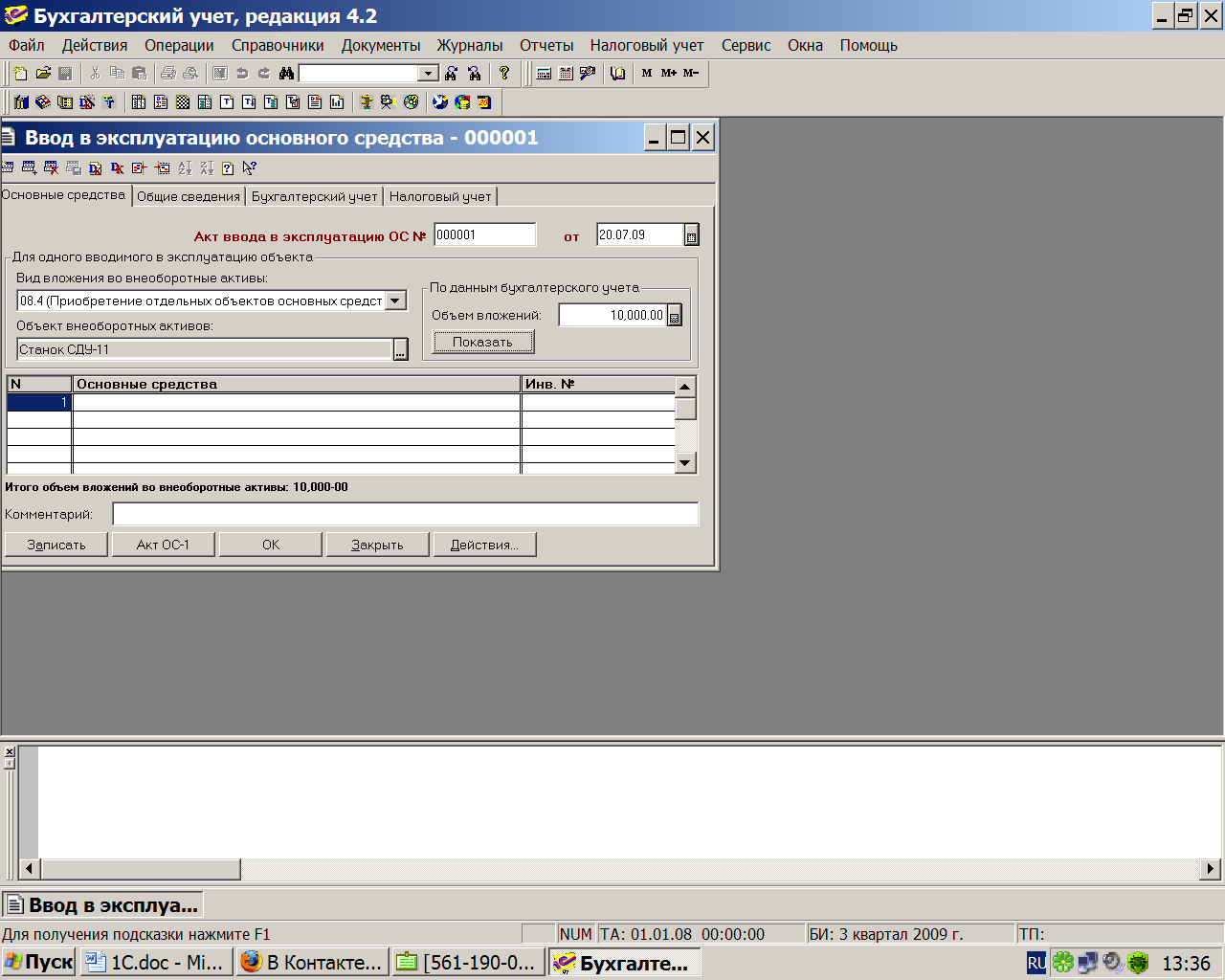

20.07.2009 в компьютерной бухгалтерии необходимо отразить хозяйственные операции по вводу в эксплуатацию:

- станок СДУ-11 (инв. №4001), переданный в столярный цех. Акт приемки- передачи № 00002 передан в бухгалтерию.

Указание

Для отражения факта ввода основного средства в эксплуатацию типовой конфигурации предусмотрен документ “Ввод в эксплуатацию основного средства”, который доступен из журнала документов “Учёт ОС”, а также может быть вызван через меню “Документы – Учёт ОС – Ввод в эксплуатацию ОС”.

Реквизит “Основное средство” представляет объект, который вводится в эксплуатацию (можно через справочник “Основные средства”).

Реквизит “Источники поступления”указывает источник поступления основного средства. Его значение устанавливается путём выбора одного из возможных вариантов:

- капитальные вложения

- вклад в уставный капитал

- безвозмездное пользование

- договор цены

Для данной задачи – капитальные вложения.

Следующее поле ввода информации служит для ввода значений реквизитов, детализирующих источник поступления. Нами в качестве источника выбран вариант “Капитальные вложения”, поэтому следующим реквизитом станет “Вид капитальных вложений”. Его значение также вводится путём выбора значения их фиксированного списка:

- приобретение отдельных объектов

- приобретение земельных участков

- приобретение объектов природопользования

- строительство объектов ОС.

Поскольку источником поступления являются капитальные вложения, то кнопка Сумма фактических затратявляется доступной. При нажатии в поле ввода стоимости автоматически заносится текущий остаток счёта 08 “Капитальные вложения” по соответствующему объекту аналитического учёта.

Акт можно распечатать, нажав кнопку АКТ ОС-1.

Рис.4.3.1

Задание 4.

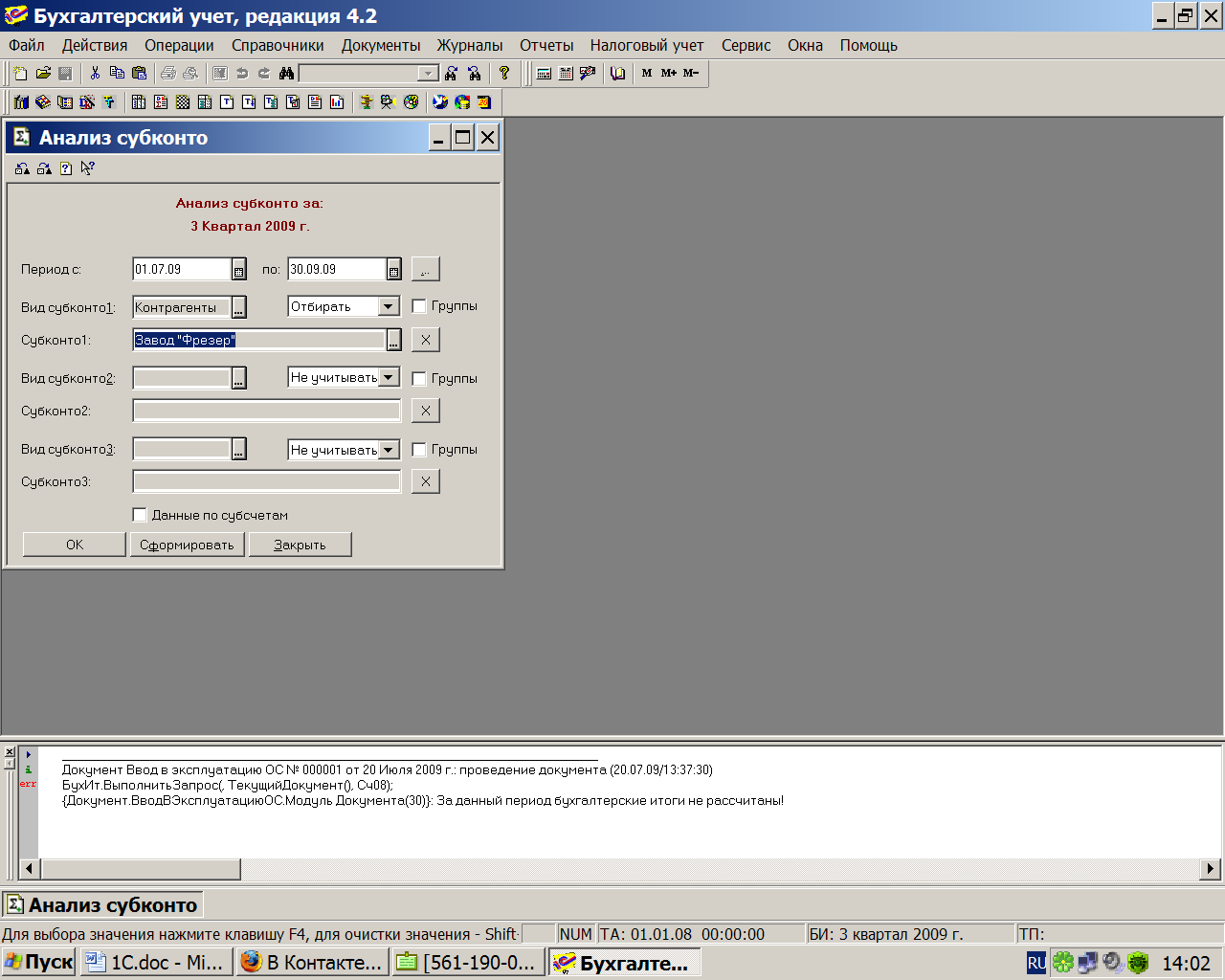

20.07.2009 от завода “Фрезер” на предприятие “ЭПОС” в сопровождении товарно-транспортной накладной поступило оборудование – станок сверлильный СДС – 1 в количестве 1 шт. на сумму 12 000 руб., включая НДС 20%. Ранее по счёту № 345/21 от 14.07.2009 (см.задание 4, тема 3).

Необходимо отразить в бухгалтерском учёте предприятия факт поступления ОС.

21.07.2009 станок СДС-1 по акту №2 приемки-передачи основных средств передан в эксплуатацию в столярный цех.

Указание

Для того чтобы убедиться в том, что ранее была произведена оплата счёта поставщика. Эту информацию можно получить через стандартную ведомость “Анализ субконто”. К режиму формирования данной ведомости можно обратиться через меню “Отчёты -Анализ субконто”. В качестве первого вида субконто установлено – “Контрагенты”. Рядом указывается режим формирования ведомости по данному аналитическому признаку – “Отбирать”.

Тем самым предполагается, что должно быть определено конкретное значение субконто, по которому информация будет отбираться в ведомость. Это значение устанавливается в поле, расположенном ниже. В данном поле задаётся интересующее нас значение - завод “Фрезер”.

В сформированной ведомости можно видеть, что контрагент завод “Фрезер” имеет дебиторскую задолженность в размере 12 000 руб., которая образовалась на счёте 61.

Имеется возможность детализировать информацию отчёта и выяснить, за счёт каких операций образовалась выявленная задолженность. Для этого надо переместить курсор мыши на детализируемый показатель, после чего двойной щелчок мыши обеспечит формирование нового отчёта “Карточка счёта”, в котором будут приведены все операции по счёту 61 с данным контрагентом.

Из представленного отчёта видно, что задолженность в размере 12 000 руб., образовалась за счёт операции, введенной при помощи документа “Выписка банка №4” от 14.07.2009. Компьютерная бухгалтерия позволяет за считанные секунды отыскать документы, операции, проводки, объясняющие происхождение показателей отчётов. В нашем случае это – банковская выписка.

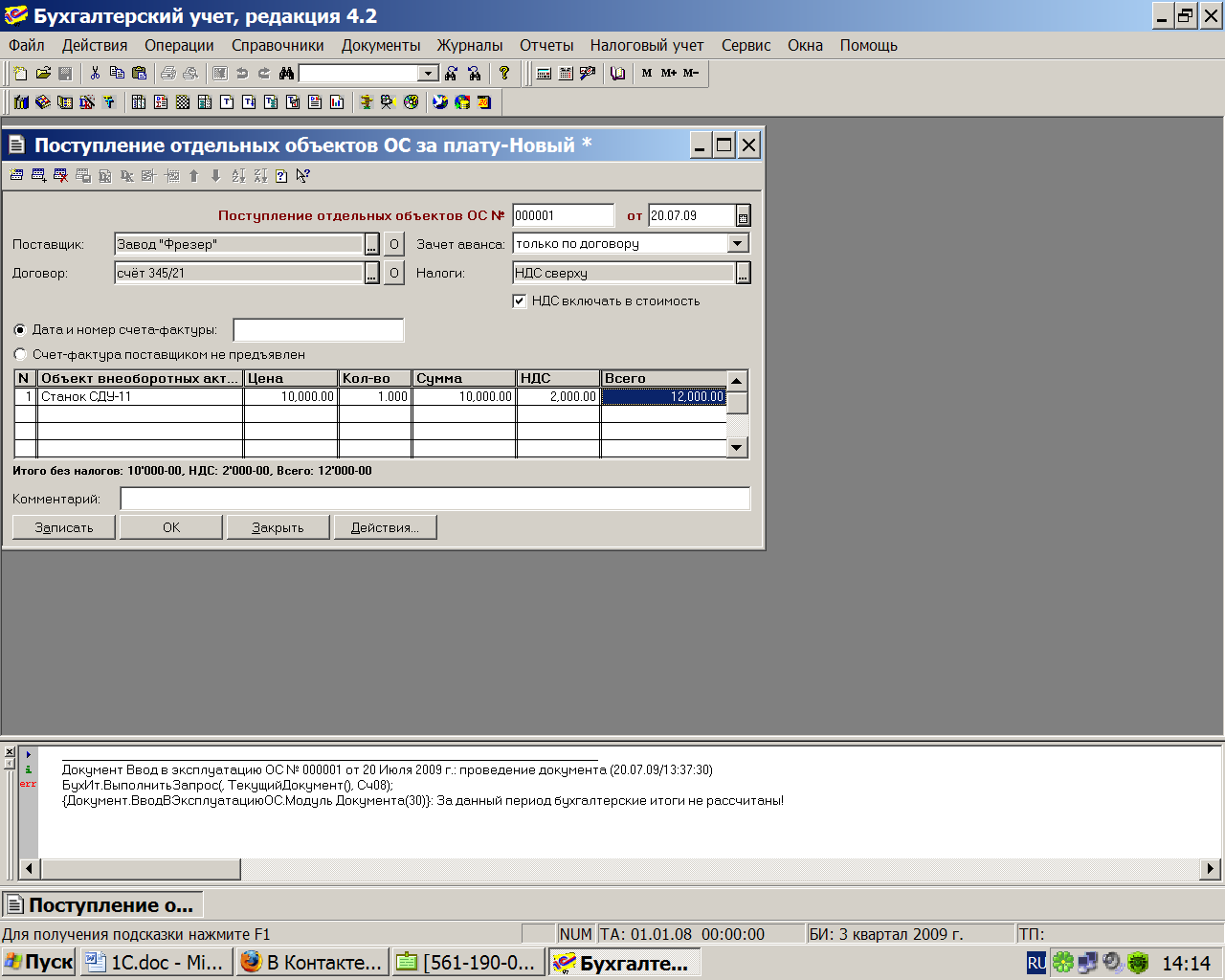

Для отражения факта прихода основного средства от поставщика целесообразно воспользоваться документом типовой конфигурации “Поступление ОС”.

Диалоговая форма ввода документа заполняется на основании сопроводительного комплекта документов организации-поставщика. На рисунке показана форма ввода документа, заполненная данными, соответствующими постановке задачи.

При заполнении формы диалога в шапку документа нужно ввести номер и дату документа, ввести поставщика путём выбора из справочника “Контрагенты”, а также документ, на основании которого произведена оплата, - счёт 345/21 от 14.07.2009, который выбирают из справочника “Договоры (счета)”.

Для учёта поступления основных средств, приобретённых с налогом на добавленную стоимость, важным является порядок возмещения НДС. Если НДС, уплаченный поставщику, подлежит зачёту (возмещению из бюджета), в форме документа устанавливается флажок “НДС не включается в первоначальную стоимость”. При этом сумма НДС, указанная в табличной части экранной формы, при проведении документа будет учтена отдельно по дебету счёта 19.1 “НДС при осуществлении капитальных вложений”.

Далее необходимо заполнить табличную часть документа. Каждая строка таблицы содержит сведения об одном объекте ОС. При заполнении графы “Наименование” предлагается выбрать объект ОС из справочника “Основные средства”. Если запись о данном объекте не была введена ранее, то ее можно ввести в справочник, не выходя из документа. Не обязательно заполнять сразу все реквизиты справочника: незаполненные реквизиты можно будет ввести позже.

В журнале операций регистрируется запись о введённом документе.

Документ автоматически формирует три проводки, отражающие в компьютерном учёте факт поступления основного средства, а также заранее сделанной предоплаты.

1. Д 08.4 К 60.4 10 000

2. Д 19.1 К 60.4 2 000

3. Д 60.4 К 61.3 12 000

Рис.4.4.1

Рис.4.4.2

Задание 5.

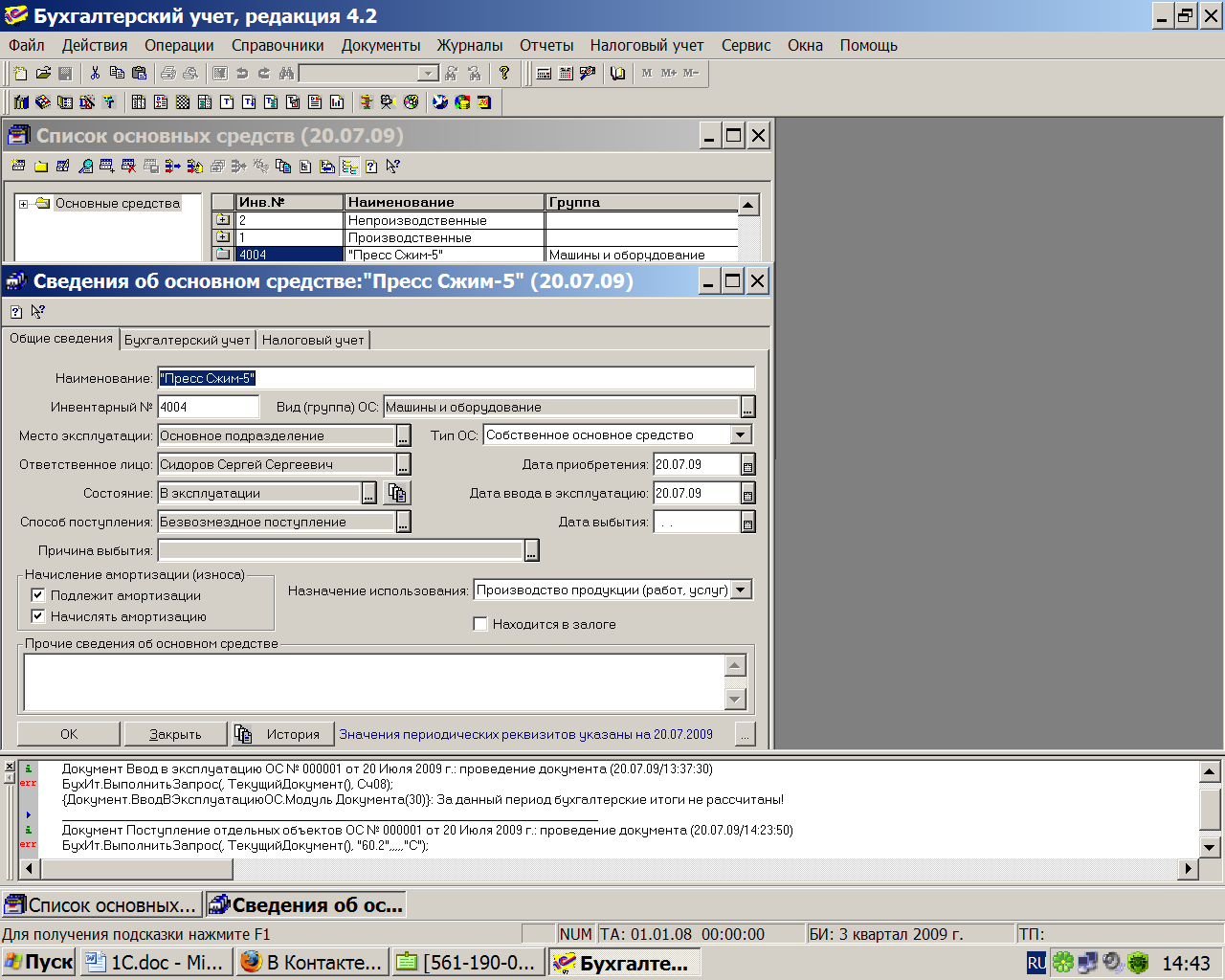

20.07.2009 по акту дарения от завода “Колибри” передан ЗАО “ЭПОС” объект основных средств “Пресс Сжим - 5”. Рыночная стоимость на момент передачи основного средства оценена в 9 000 руб. Необходимо:

1. Зарегистрировать вновь поступивший объект в справочнике “Основные средства”.

2. Отразить в компьютерном учёте факт безвозмездного поступления основного средства.

3. Отразить факт ввода в эксплуатацию основного средства для использования в производственных целях в столярном цехе.

Указание

При вводе информации о безвозмездно поступившем объекте ОС в справочник “Основные средства” необходимо убедиться, что в закладке “Общие” флажок “Начислять амортизацию” включен, чтобы программа производила автоматическое начисление и списание амортизационных отчислений по данному объекту ОС. Соответственно, потребуется ввести данные, и в закладке “Амортизация”.

Факт безвозмездного поступления основного средства и ввода его в эксплуатацию оформляется типовой операцией “Поступление основных средств безвозмездно”.

Для ввода в эксплуатацию целесообразно воспользоваться документом “Ввод в эксплуатацию ОС”. При вводе реквизита “Источник поступления” предусмотрена возможность выбора значения – “Безвозмездное пользование”.

Рис.4.5.1

Задание 6.

Предприятие “ЭПОС” заключило договор ДА – 031 с заводом “Колибри” на аренду производственного корпуса общей площадью 1000 кв.м. сроком на 1 год. Стоимость арендуемого помещения составляет 1 300 000.00 руб.

Согласно договору стоимость аренды составляет 100 000.00 руб. в год. Арендная плата перечисляется арендатором на расчётный счёт арендодателя равными долями один раз в три месяца в сумме 25 000.00 руб., включая 20% НДС.

02.07.2009 на предприятии “ЭПОС” на основании договора аренды выписано платёжное поручение №6 на перечисление суммы арендной платы арендодателю за июль-сентябрь 2009 г. В размере 25 000.00 руб., включая НДС 20%.

02.07.2009 согласно договору аренды, арендодатель выдал арендатору ордер на помещение. Актом приёмки-сдачи от 02.07.2009, подписанным представителями арендатора и арендодателя, оформлена передача арендуемого помещения арендатору. Акт приёмки - сдачи от 02.07.2009 передан в бухгалтерию для постановки арендуемого основного средства на забалансовый учёт.

03.07.2009 получена выписка банк, подтверждающая факт зачисления суммы арендной платы на расчётный счёт арендодателя.

Указание

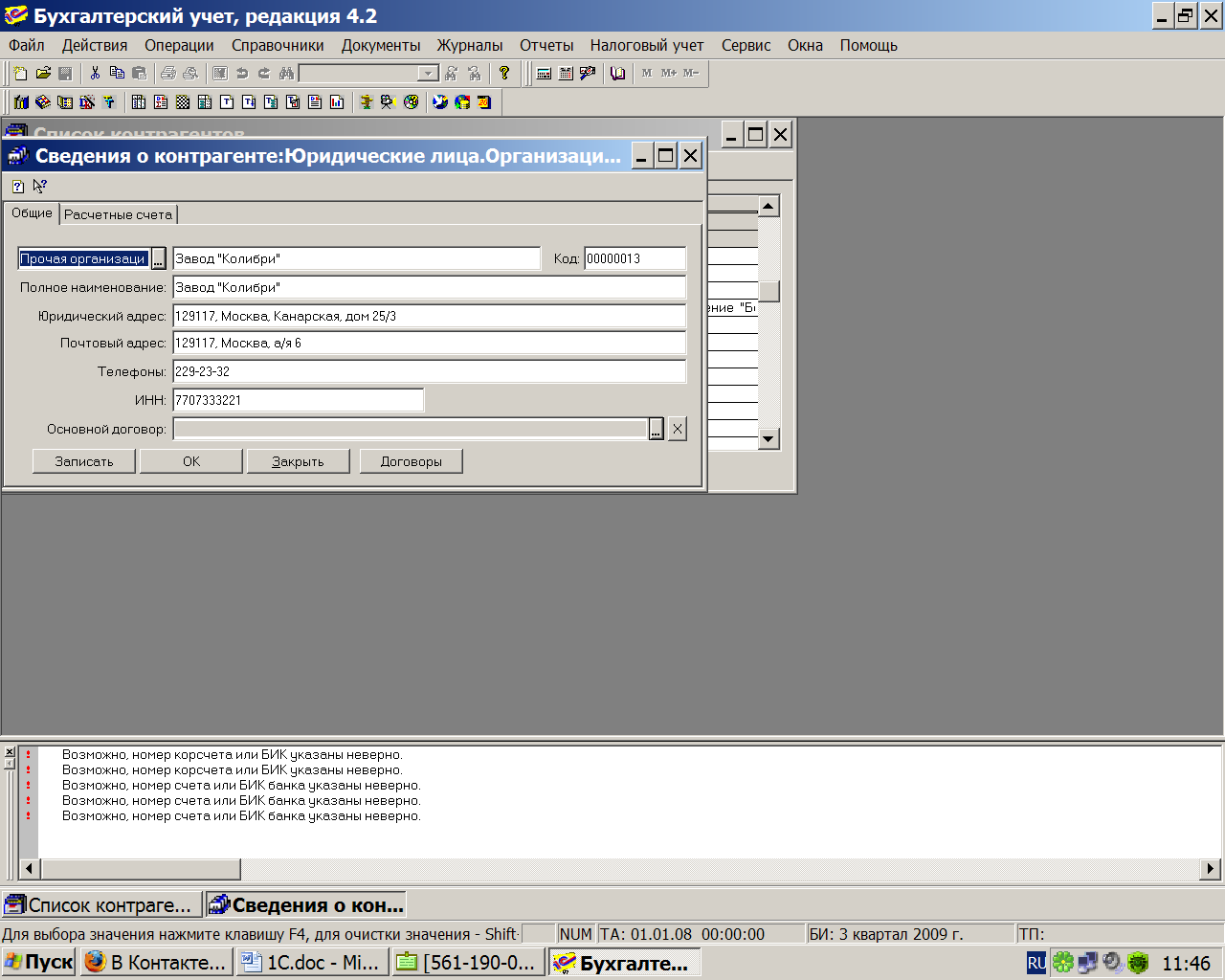

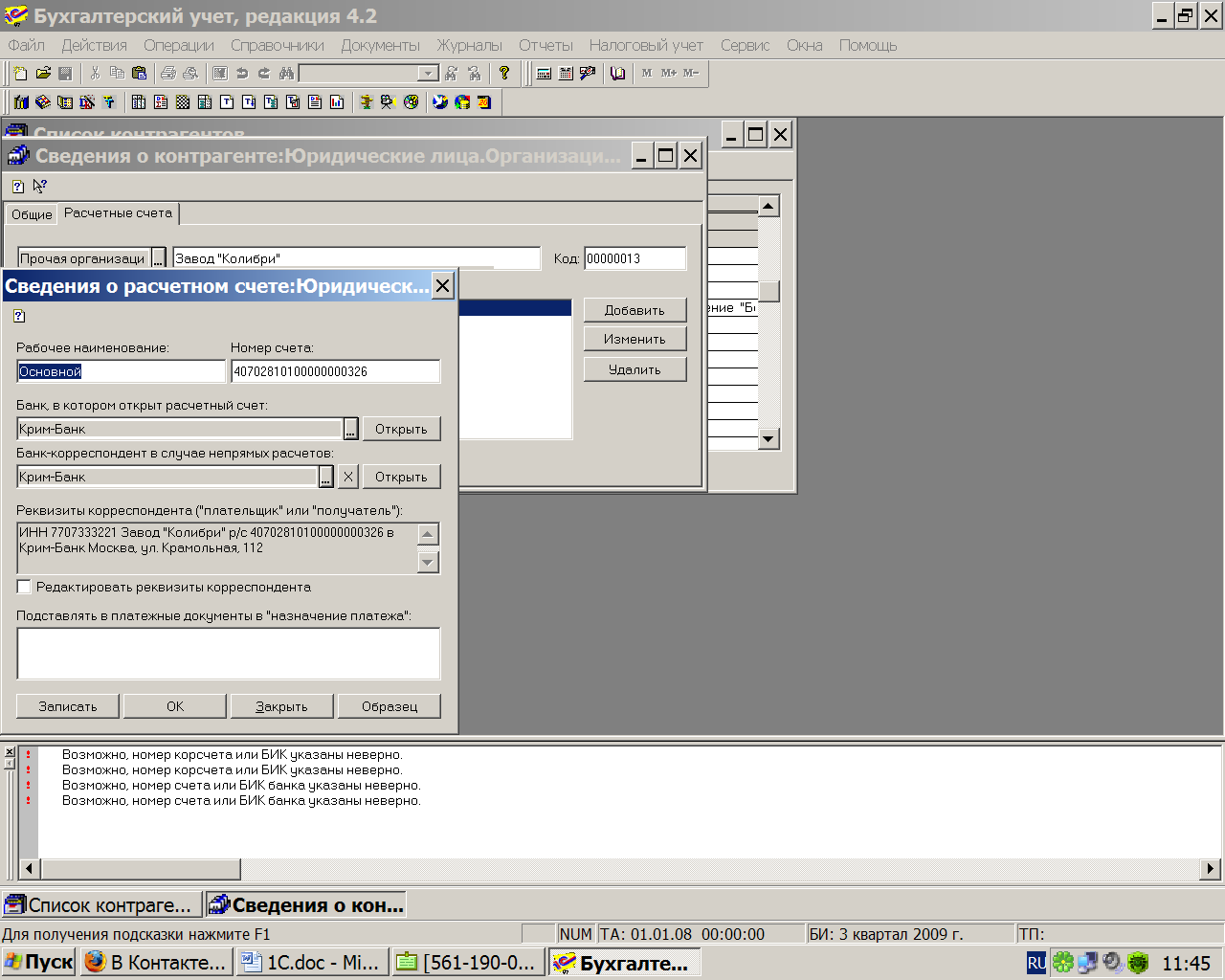

В справочник “Контрагенты” вводим сведения об организации-арендодателе.

Рис.4.6.1

Рис. 4.6.2

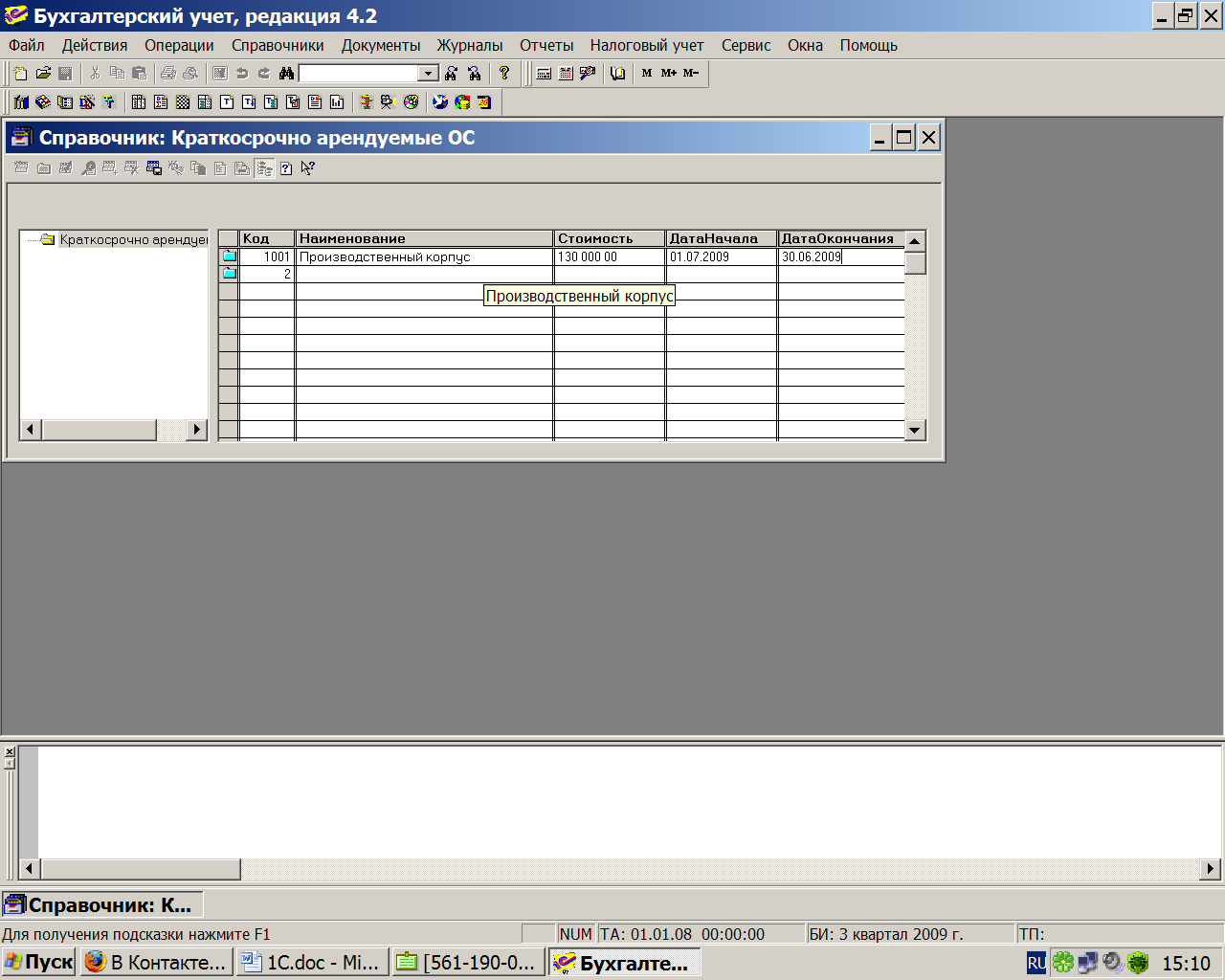

2. В справочник “Арендуемые ОС” введём сведения об объекте основных средств, арендуемом у завода “Колибри”.

Код: 1001

Наименование: Производственный корпус

Стоимость: 1 300 000.00 руб.

Дата начала срока аренды: 01.07.2009.

Дата окончания срока аренды: 30.06.2010.

3.В справочник “Договора (счета)” введём сведения о договоре аренды № ДА-031.

Информация об арендодателе вводится в справочник “Контрагенты”.

Поскольку справочник “Договора (счета)” подчинён справочнику “Контрагенты”, после ввода сведений об объекте целесообразно сразу же обратиться к справочнику договоров и ввести сведения о договоре аренды.

Обращение к справочнику “Краткосрочно арендуемые ОС” может быть выполнено через главное меню “Справочники – Краткосрочно арендуемые ОС”.

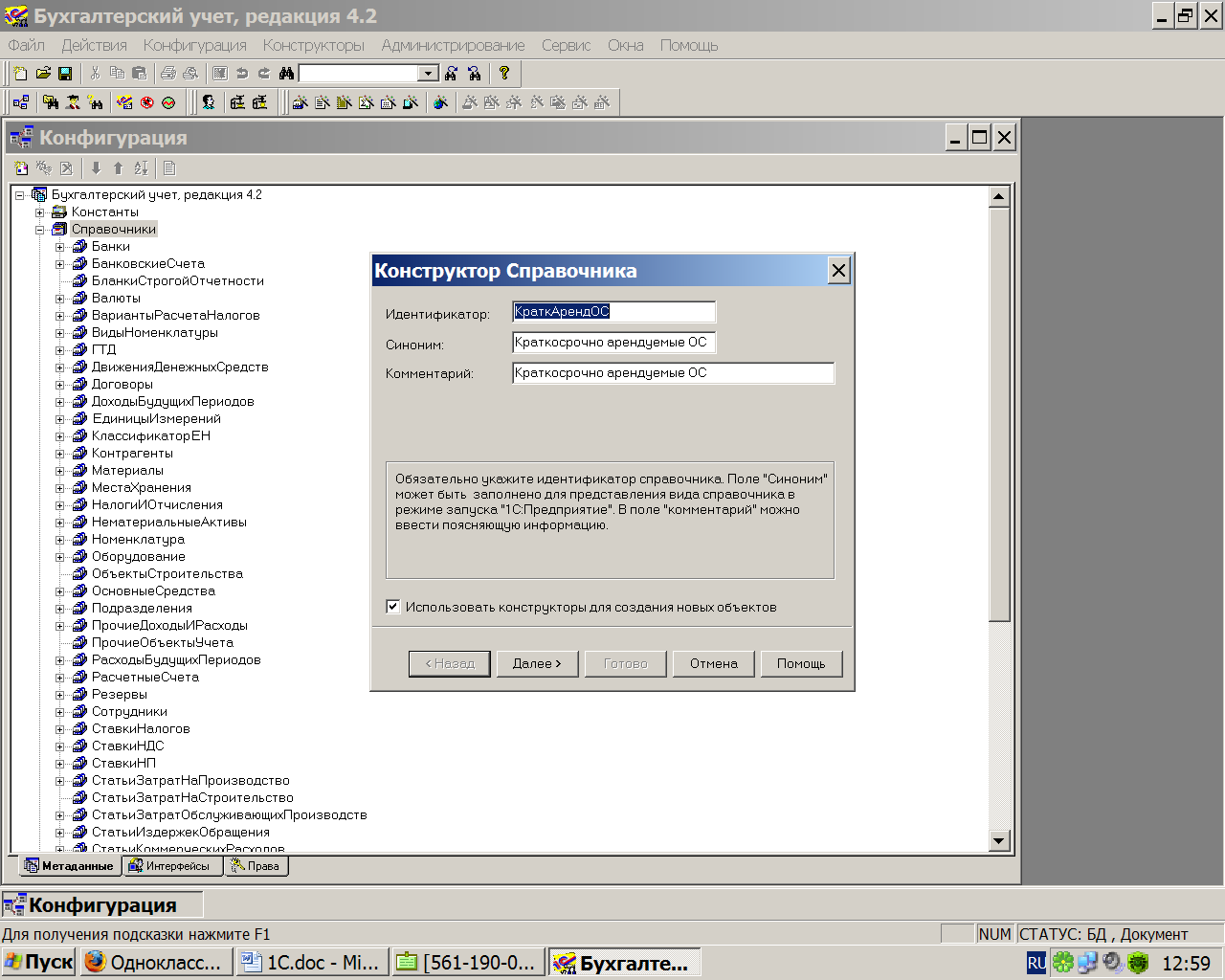

Для создания нового справочника необходимо обратиться к режиму конфигурирования. В среде конфигуратора выполним следующую последовательность действий:

- развернём дерево метаданных

- раскроем в нём ветвь “Справочники”

- пометим щелчком мыши наименование этой ветви

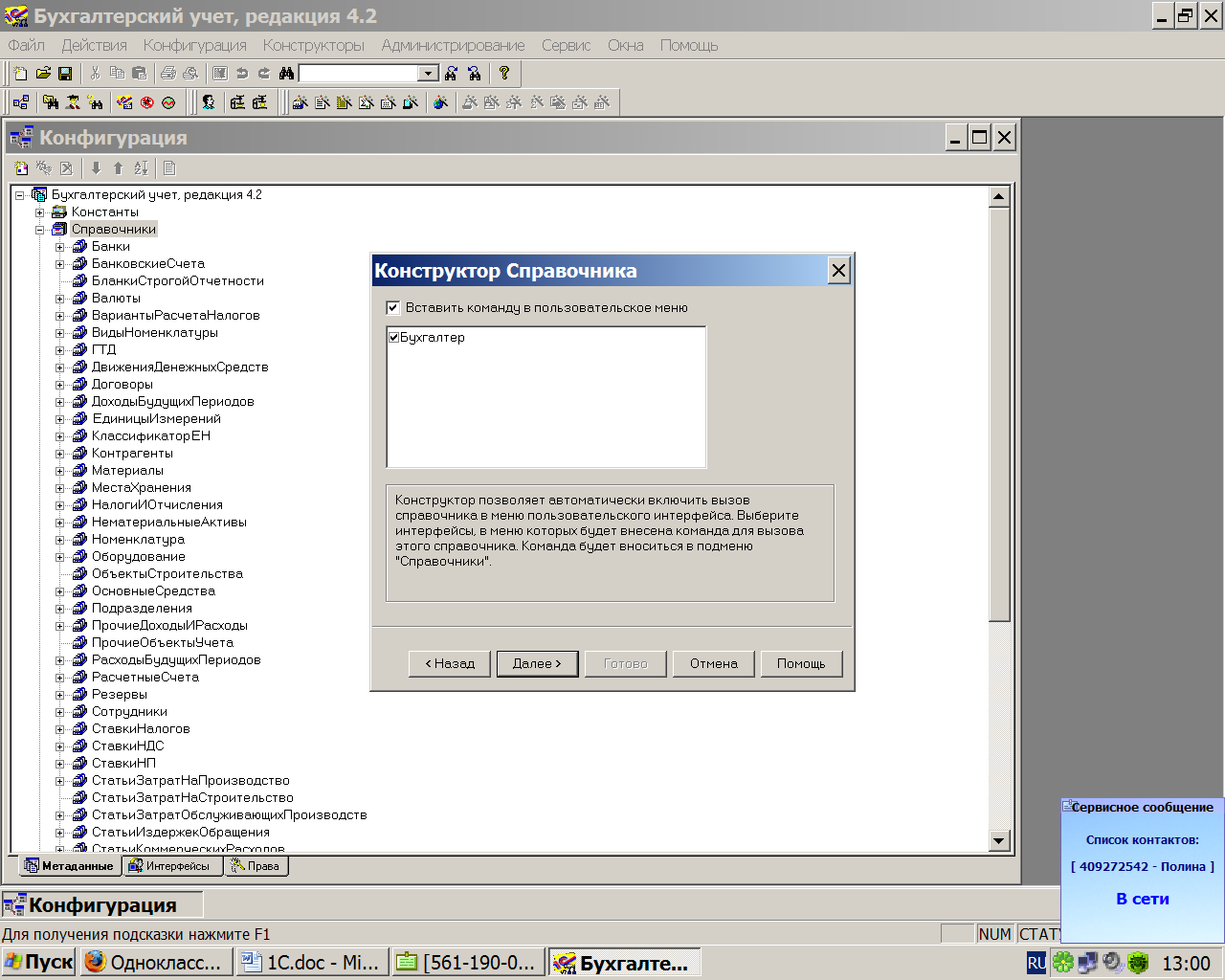

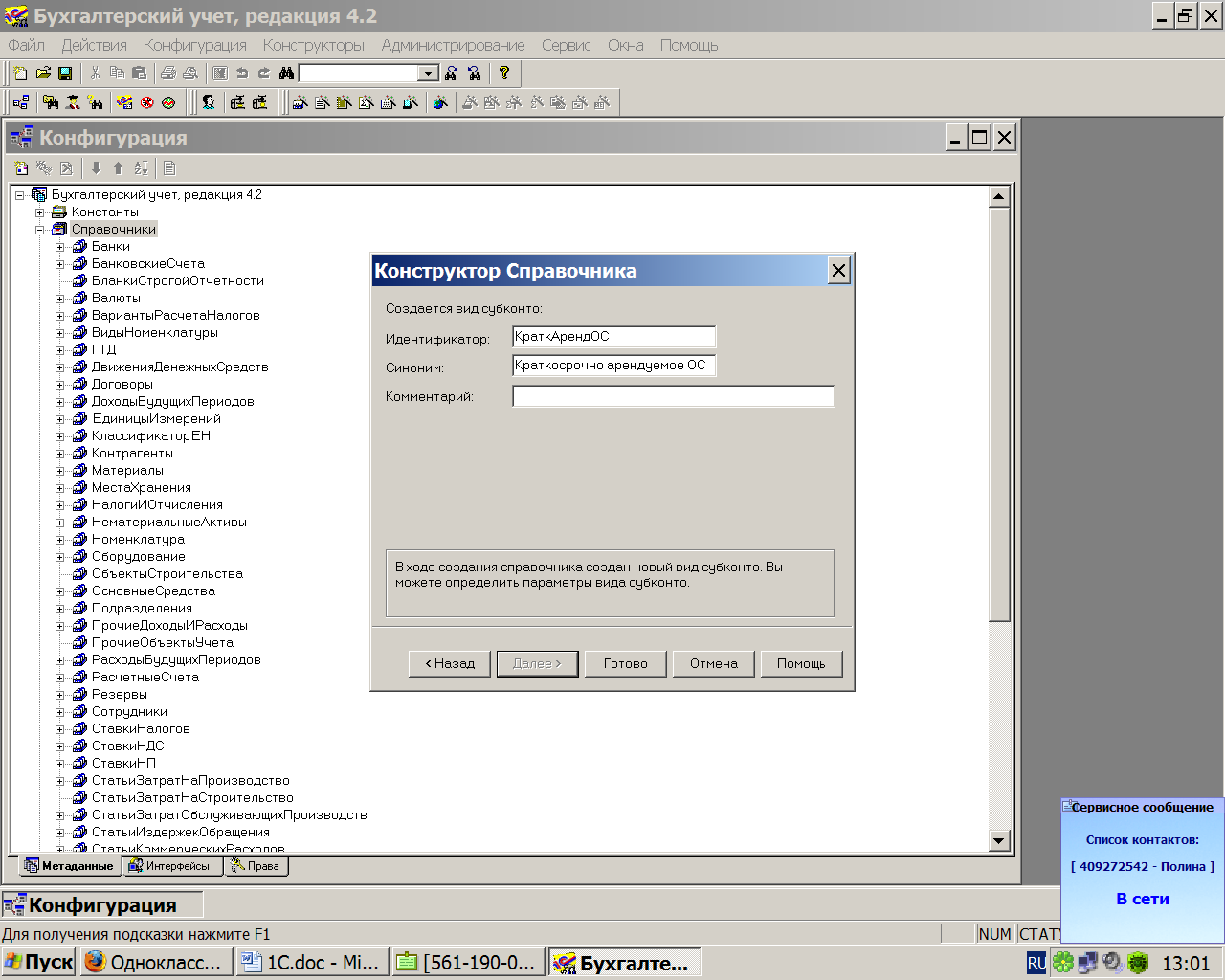

- перейдём в режим создания нового объекта конфигурации нажатием клавиши Insertили через меню“Действия – Новый элемент”. Далее следуемPrtScr

1 шаг

2 шаг

3 шаг

4 шаг

Нажимаем кнопку Готово. Конструктор, завершив свою работу, раскроет окно описания свойств создаваемого справочника, в котором уже определены некоторые его параметры (см.рис.) Кроме того, в данном окне обязательно понадобиться ввести сведения о реквизитном составе справочника, поскольку сам конструктор не выполняет данной работы.

Например, параметр Количество уровней установим равным двум. Остальные установки параметров оставим теми же.

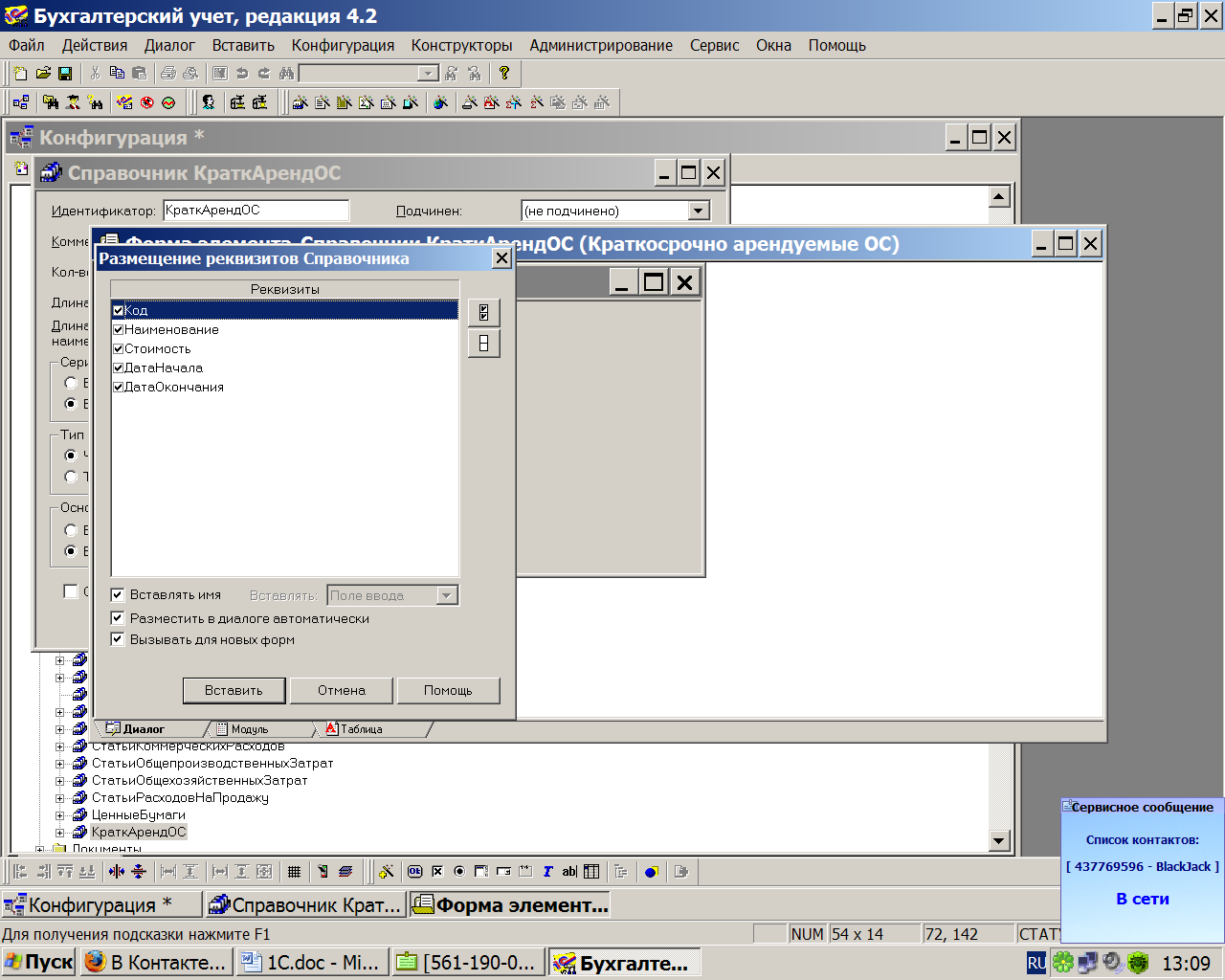

Справочник должен содержать следующие реквизиты:

- код (инвентарный номер ОС)

- наименование ОС

- стоимость ОС

- дату начала срока аренды имущества

- дату окончания срока аренды имущества

После этого нажатием кнопки Формы списка можно обратиться к режиму просмотра и корректировки формы, в которой данный справочник будет выдаваться для ввода в него значений и выбора элементов. Прежде всего программа выдаст окно (см.рис) с запросом, какие реквизиты следует поместить в форму.

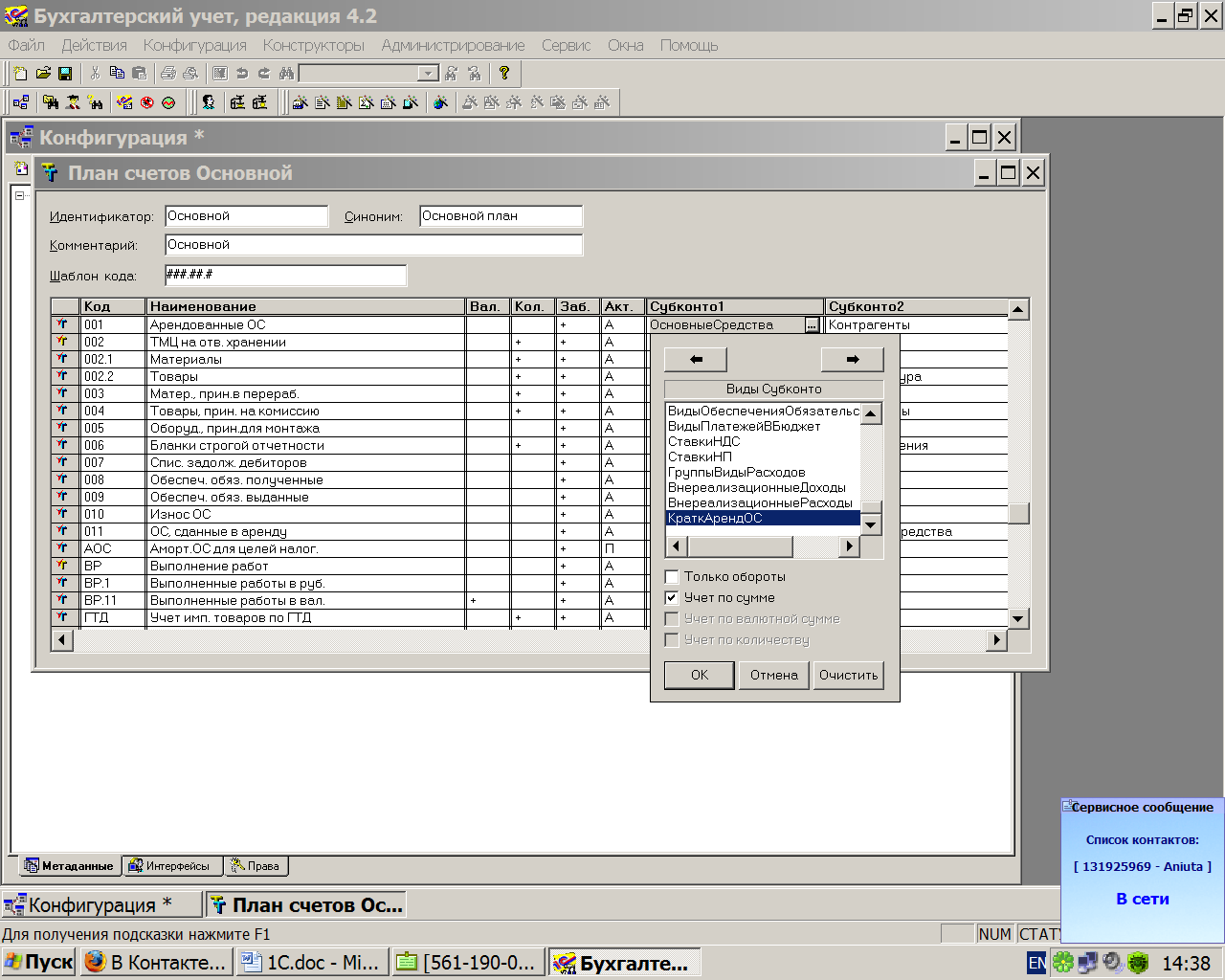

Для прикрепления к счёту признаков ведения аналитического учёта необходимо в дереве объектов метаданных обратиться к плану счетов, раскрыв соответствующую ветвь. Среди объектов данной ветви следует выбрать план счетов “Основной”. В плане счетов следует отыскать строку с интересующим счётом и в графы “Субконто 1”, “Субконто 2” и “Субконто 3” ввести наименования видов субконто, в разрезе которых должен вестись аналитический учет на счёте. Если какое-то значение уже установлено, то, при необходимости его можно изменить. Для ввода (корректировки) виды субконто достаточно дважды щёлкнуть мышью по нужной графе, в результате чего раскроется список, содержащий все виды субконто. Из данного списка надо выбрать значение или нажать кнопку Очистить, расположенную в нижней части списка. Выбранный вид субконто прикрепляется к счёту, использование кнопки Очистить приводит к отказу от ведения аналитического учёта по соответствующему аналитическому разрезу.

Выполним последовательно описанные действия и “прикрепим” к счёту 001 два вида субконто “Арендуемые ОС”, “Контрагенты”. Обратившись в плане счетов к настройке счёта 001, увидим, что субконто “Контрагенты” уже прикреплено к счёту, поэтому понадобиться отредактировать только лишь графу “Субконто 1”, в которой установлено значение “Основные средства”, заменив его новым субконто “КраткАрендОС” (см.рис.)

В результате выполненных действий настройка счёта 001 в плане счетов должна принять следующий вид:

![]()

На этом заканчивается перечень операций, выполняемых в режиме конфигурирования.

Оценим результат нашего сеанса конфигурирования, обратившись к режиму ведения бухгалтерского учёта.

В процессе конфигурирования в систему был добавлен новый справочник “Краткосрочно арендуемые ОС”.

При конфигурировании был определён реквизитный состав справочника, а также диалоговая форма ввода элементов справочника. Т.е. диалоговая форма справочника должна быть представлена в виде таблицы, содержащей графы “Код”, “Наименование”, “Стоимость”, “Дата начала”, “Дата окончания”.

При конфигурировании была изменена настройка аналитического учёта на счёте 001 “Арендованные ОС”.

Вводим данные об арендуемом объекте в предложенную форму списка.

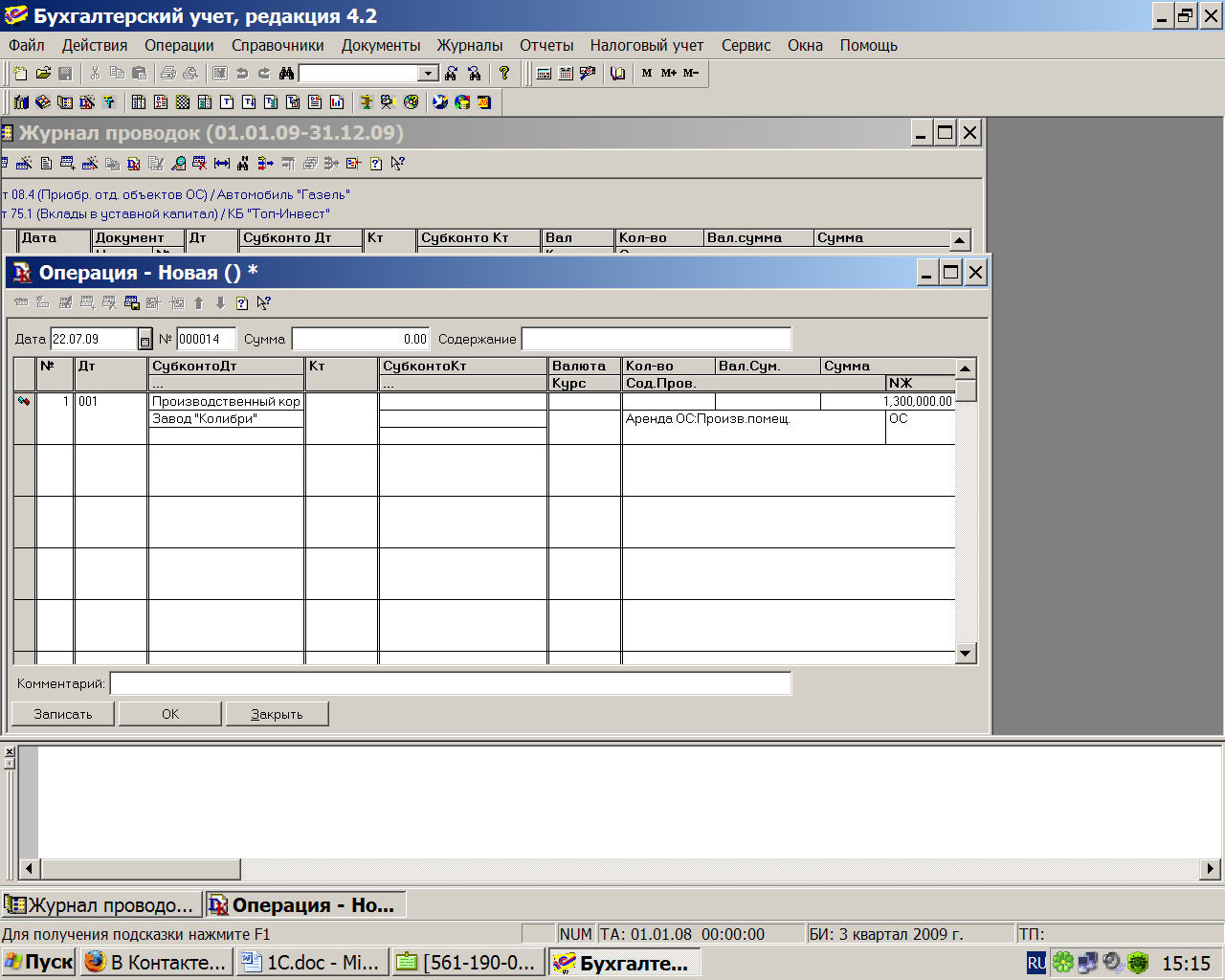

Продолжим решение задачи, выполним операции постановки арендуемого основного средства на учёт. Данная операция отражается в учёте при помощи односторонней записи в дебет забалансового счёта 001. На забалансовый учёт основное средство принимается по его полной стоимости – 1 300 000.00 руб.

Для отражения операции потребуется ввести одну проводку.(см.рис)

Операции по расчётам с арендодателями относятся к обычным операциям расчётов с дебиторами и кредиторами.

Исходя из условий задачи должны быть выполнены следующие операции по расчётам с арендодателем.

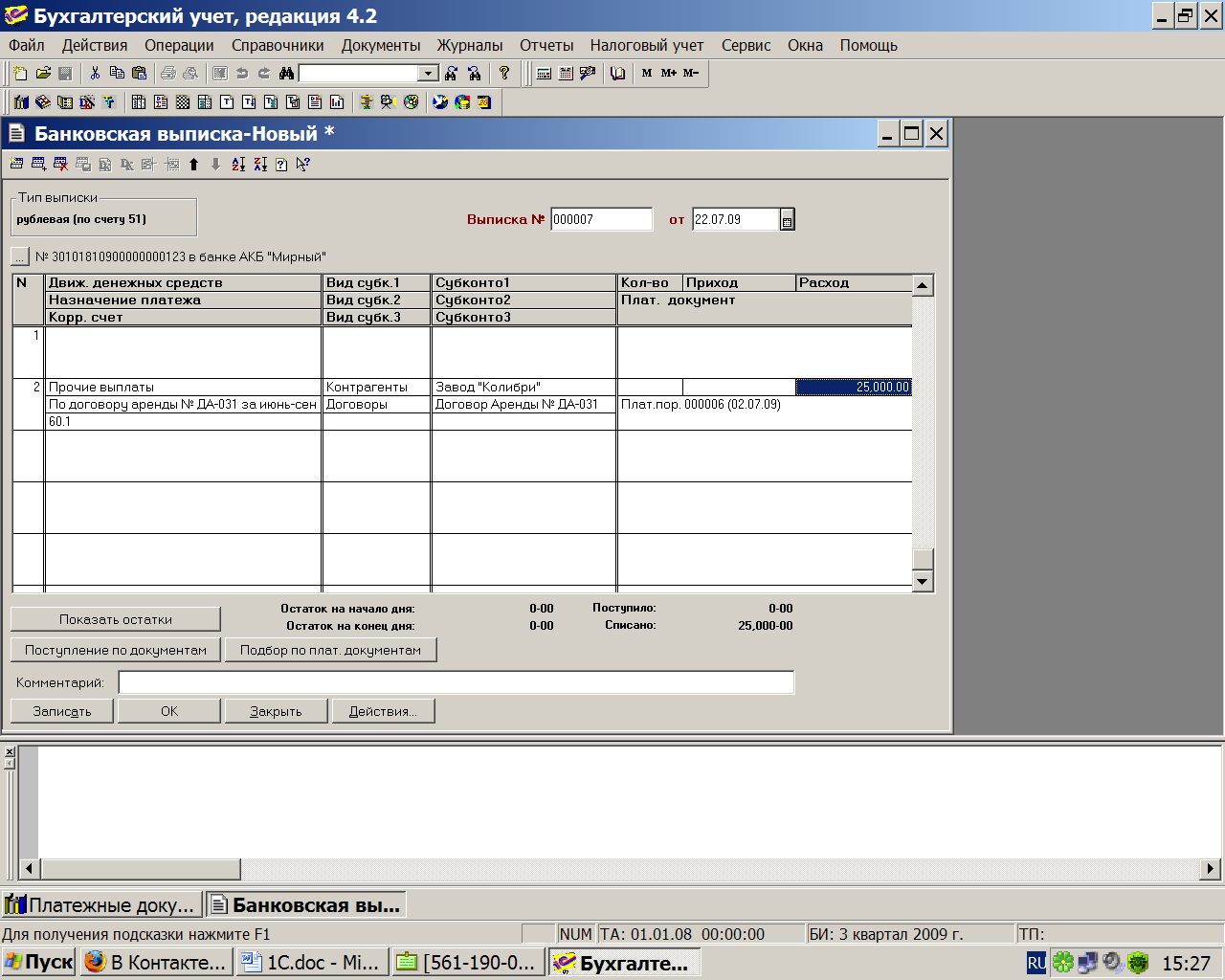

Выписка платёжного поручения №6 от 02.07.2009 на перечисление суммы в размере 25 000.00 руб. арендодателю (завод “Колибри”). В графе назначение платежа должно быть указано: по договору аренды № ДА031 за июнь-сентябрь 2009 г.

2.На основании выписки из банка в компьютерном учёте отражается факт перечисления арендной платы на банковский счёт арендодателя. Для этой цели используется документ типовой конфигурации “Банковская выписка”. Для заполнения реквизитов данного документа следует воспользоваться такой функцией, как подбор по платёжным документам. Программа автоматически заполнит все необходимые графы в соответствии с теми значениями, которые указаны в платёжном поручении. Единственное, что следует указать вручную – это вид движения денежных средств. Если подобные выплаты происходят регулярно, то вполне резонно создать новой движение денежных средств, например, “Оплата аренды” и установить для него вид движения денежных средств “Прочие выплаты и перечисления”.

Затраты по оплате арендных обязательств относятся на счёт 76 “Расчёты с разными дебиторами и кредиторами”, субсчёт 5 “ Прочие расчёты с разными дебиторами и кредиторами в рублях”. Данный документ порождает одну проводку.