Вопрос №37 Доходы, не связанные с основной деятельностью железных дорог

Выручкой организации признается увеличение экономических выгод в результате поступления активов и погашения обязательств, приводящих к увеличению капитала этой организации.

Выручка (доход) в соответствии с правилами ведения бухгалтерского учета ПБУ 9/99 состоит из следующих групп доходов:

доходы от обычных видов деятельности;

прочие операционные доходы;

прочие внереализованные доходы;

прочие чрезвычайные доходы.

Прочими операционными доходами являются:

поступления, связанные с предоставлением за плату во временное пользование активов;

поступления, связанные с предоставление за плату прав, возникающих из патентов на изобретения;

поступления, связанные с участием в уставных капиталах других организаций;

поступления от продажи основных средств и иных активов;

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

К внереализационным доходам относятся:

штрафы, пени, неустойки за нарушение условий договоров;

активы, полученные безвозмездно, в том числе по договору дарения;

поступления в возмещение причиненных убытков;

прибыль прошлых лет, выявленная в отчетном году;

курсовые разницы;

суммы дооценки активов и др.

Чрезвычайными доходами считаются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии), страховые возмещения и др.

Теоретические основы ценообразования Задача №1

Определить свободную розничную цену товара и рассчитать ее структуру, исходя из следующих данных:

себестоимость изделия, С = 62 тыс. руб.

рентабельность, R = 17 %

наценка оптовой организации, H = 13 тыс. руб.

налог на добавленную стоимость, N

акциз, A (процент от отпускной цены предприятия) = 10%

торговая надбавка, T = 10 тыс. руб.

Решение:

Для решения данной задачи необходимо знать структуру оптовой цены предприятия, оптовой цены промышленности и розничной цены.

Оптовые цены предприятия – цены изготовителя продукции, по которым они реализуют ее потребителям (другим предприятиям и организациям). Реализуя свою продукцию, предприятия или фирмы должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы им функционировать в условиях рынка.

Оптовая цена предприятия включает в себя следующие составляющие: издержки (себестоимость производства и реализации), прибыль, акциз (для подакцизных видов продукции) и налог на добавленную стоимость (НДС). При этом сумма издержек (себестоимости производства и реализации) и прибыли образует отпускную цену предприятия без акциза и НДС.

Акциз – это косвенный налог на потребителя, включаемый в цену товара. Акциз уплачивает в бюджет предприятие-производитель подакцизной продукции. Акциз устанавливается в процентах к отпускной цене предприятия. Перечень товаров, облагаемых акцизом, строго ограничен действующим законодательством.

НДС – также косвенный налог на потребителя, включаемый в цену товара. Он устанавливается в процентах к отпускной цене предприятия. Предприятие-производитель продукции уплачивает в бюджет разницу между НДС от покупателей и НДС, уплачиваемым поставщикам материалов, топлива, электроэнергии, услуг и работ, использованных при производстве продукции.

Рентабельность представляет собой доходность (прибыльность) предприятия. Ее уровень определяется процентным соотношением между величиной прибыли от реализации продукции (работ, услуг) и себестоимостью производства и реализации этой продукции (работ, услуг):

,

,

где П – прибыль от реализации, приходящаяся на единицу произведенной и реализованной продукции (работы, услуги); С – себестоимость единицы продукции (работ, услуг).

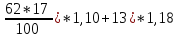

Таким образом, прибыль предприятия, приходящаяся на единицу произведенной и реализованной продукции, может быть определена по формуле:

,

,

П

=

= 10,54 тыс. руб.

= 10,54 тыс. руб.

Определим рентабельность предприятия:

R

=

%

= 17%

%

= 17%

Оптовые цены промышленности – цены, по которым предприятия и организации-потребители оплачивают продукцию сбытовым (оптовым) организациям.

Оптовая цена промышленности включает в себя следующие составляющие: оптовая цена предприятия (без НДС), оптово-сбытовая наценка (сумма издержек снабженческо-сбытовых или оптовых организаций и из прибыли), НДС.

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению.

Розничная цена включает в себя следующие составляющие: оптовая цена промышленности (с НДС), торговая надбавка (сумма издержек обращения торговых организаций и их прибыли), НДС, рассчитанный в процентах к торговой надбавке.

Величина акциза принимается равной 10% от отпускной цены предприятия. НДС – 18%.

НДС в розничной цене

N

= = 1,8% тыс. руб.

= 1,8% тыс. руб.

Оптовая цена промышленности

Цп

= ((62+

= 109,5 тыс. руб.

= 109,5 тыс. руб.

Розничная цена продукции

.

.

Цр = 109,5 + 10*1,18 = 121,3 (тыс. руб.)