3. Выбор оптимального варианта комплексной механизации погрузочно-разгрузочных работ

3.1. Сравнение конкурентоспособных вариантов комплексной механизации погрузочно-разгрузочных работ для заданного груза производится на основе анализа схем складских площадок, средств механизации и технико-экономических расчетов. В пояснительной записке к курсовой работе студенты приводят две схемы механизации погрузочно-разгрузочных работ (в плане и разрезе), выполняют необходимые дополнительные технические расчеты, а затем определяют экономические показатели: капиталовложения, эксплуатационные расходы, срок окупаемости, на основании которых выбирают оптимальный вариант.

3.2. Капиталовложения рассчитываются отдельно для каждого варианта по шести основным статьям затрат на приобретение, строительство и монтаж оборудования:

краны или другие виды ПРМ

![]() ;

;

склады К2 = FCKJI КСКЛ;

автодороги К3 =FA KA;

железнодорожный путь:

для закрытых складов К4 = (LСКЛ + LП - Lpз)КЖД;

для открытых складов К4 = (LСКЛ + LП )КЖД;

подкрановый путь К5 =LCKJI КП.П;

электросеть, водопровод, канализация К6 =LОБ КЭВК.

В выше приведенных формулах приняты следующие обозначения:

КПРМ - стоимость одного крана или других ПРМ, руб;

- коэффициент, учитывающий дополнительные расходы на перевозку и монтаж ПРМ;= 1,15;

КСКЛ - строительная стоимость склада, руб/м2;

КА - строительная стоимость автодороги, руб/м2;

КЖД - строительная стоимость железнодорожного пути, руб/пог. м;

КП.П- строительная стоимость подкранового пути, руб/пог. м;

КЭВК - строительная стоимость электросети, водопровода и канализации в сумме, руб/пог. м.

Все единичные расходные ставки капиталовложений по рассмотренным статьям приведены в прил. 2 и 5.

Общие капиталовложения находятся путем

суммирования расходов по отдельным

статьям

![]() ;i = 16, а удельные капиталовложения

(руб/т-oп, руб/конт-оп) по

формуле:

;i = 16, а удельные капиталовложения

(руб/т-oп, руб/конт-оп) по

формуле:![]() .

.

3.3. Эксплуатационные годовые расходы (руб/год) включают расходы на заработную плату, энергию движения и освещения, а также амортизационные отчисления:

![]() ,

,

где 3 - расходы по зарплате;

ЭДВ иЭОС- расходы на энергию движения и освещения;

М - расходы на смазочно-обтирочные материалы;

АОБ - общие амортизационные отчисления.

Расходы на зарплату зависят от количества рабочих смен в год, необходимых для переработки заданного объема работы, и сменной тарифной ставки всех членов бригады:

![]() ,

,

где а - коэффициент, учитывающий увеличение зарплаты на различные социальные выплаты, страхование и накладные расходы,а = 1,6;

РСМ- число рабочих смен в год, составляет![]() ;

;

ri - количество рабочихi-той квалификации в бригаде, принимается поEHBили прил. 3;

fi - сменная тарифная ставка одного рабочегоi-той квалификации, руб/смену, принимается по прил. 6.

Расходы на энергию движения (см. прил. 7) составляют для ПРМ имеющих:

электродвигатель

![]() ;

;

двигатель внутреннего сгорания

![]() ,

,

где - коэффициент, учитывающий одновременность работы всех двигателей ПРМ, использование двигателей по мощности, а также потери в подводящих электрических сетях; для козловых и мостовых кранов = 0,6; для аккумуляторных погрузчиков = 0,75;

Т- число часов работы двигателей ПРМ за год; составляет:

![]() ,

,

где k0- коэффициент внутрисменного использования погрузочно-разгрузочных машин по времени;k0 = 0,7;

NДВ - суммарная мощность двигателей, кВт, (прил. 2);

СЭ- стоимость электроэнергии, руб/кВт-ч, (прил. 6);

КТ - норма расхода топлива на 1час работы ПРМ, кг/ч, (прил. 7);

СТ - стоимость 1 кг топлива, руб/кг. (прил. 6).

Расходы на смазочно-обтирочные материалы

![]() ,

,

где 1и2- коэффициенты, учитывающие расходы на дополнительные материалы по уходу за ПРМ, имеющих соответственно электродвигатели и двигатели внутреннего сгорания;1= 0,2;2=0,3.

Расходы на освещение складских площадок рассчитываются с учетом общей площади склада, включая автодороги и железнодорожные пути, режимов работы складов и их географического расположения

![]() ,

,

где FОБ - общая площадь склада, м2;

tОС - количество часов освещения складов в год; при размещении территории склада в средней полосе РФ продолжительность освещения в год принимается: при 3-х сменной работе - 4500 ч/год, при 2-х сменной - 2600 ч/год, а при односменной - 600 ч/год;

w - норма расхода электроэнергии на освещение склада, Вт/м2, зависит от типа склада: для открытых площадокw= 2 Вт/м2; для закрытых складовw=34Вт/м;

kС - коэффициент, учитывающий потери энергии в подводящей сети;kС=1,031,05.

Амортизационные отчисления рассчитываются отдельно по каждой статье капиталовложений (см п. 3.2.), а затем суммируются

![]() ;

;![]() ;

;

где i - число статей капиталовложений;

Кi - капиталовложения по статьеi, руб;

Аip - норма амортизационных отчислений на реновацию по статьеi%; нормативные величины отчислений здесь и ниже принимаются по приложению 8;

АiK - норма амортизационных отчислений на капитальный ремонт по статьеi,%;

PiT - норма отчислений на средние и текущие виды ремонтов, %.

Удельные эксплуатационные затраты находятся на основе годовых эксплуатационных затрат и объема годовой переработки, руб/т-оп, руб/конт-оп.

![]() .

.

Удельные эксплуатационные затраты - это себестоимость выполнения грузовых операций, которая является основой для расчета тарифа за

погрузочно-разгрузочные работы.

3.4. Сравнение вариантов механизации производится следующим образом:

если КОБI> КОБII иЭI > ЭII, то выбирается второй вариант;

если КОБ1 > КОБII,

а ЭI<ЭII,

то сравнение производится по сроку

окупаемости![]()

При этом, если срок окупаемости не превышает 5-6 лет, то выбирается вариант 1, в другом случае - вариант 2.

Результаты расчетов по выбору оптимального варианта комплексной механизации погрузочно-разгрузочных работ сводятся в табл. 4.

Таблица 4

|

Статьи затрат |

Единица измерения |

I вариант |

IIвариант |

|

|

|

|

|

|

… |

|

|

|

|

|

|

|

|

|

Вывод: | |||

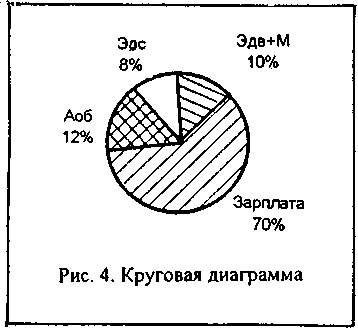

3 .5.

В итоге технико-экономических расчетов

для выбранного варианта проводится

анализ затрат, составляющих

эксплуатационные расходы, определяется

их доля (%) к общим эксплуатационным

расходам, строится круговая диаграмма

(рис. 4) и делаются выводы о возможности

сокращения как отдельных затрат, так

и расходов на эксплуатацию в целом для

рассматриваемого объекта.

.5.

В итоге технико-экономических расчетов

для выбранного варианта проводится

анализ затрат, составляющих

эксплуатационные расходы, определяется

их доля (%) к общим эксплуатационным

расходам, строится круговая диаграмма

(рис. 4) и делаются выводы о возможности

сокращения как отдельных затрат, так

и расходов на эксплуатацию в целом для

рассматриваемого объекта.