Планирование оплаты труда

В условиях рыночных отношений предприятиям предоставлены широкие права в хозяйственной деятельности, в том числе в организации и планировании оплаты труда. Предприятия сами устанавливают размеры средств, предназначенных на оплату труда, распределяют их, определяют формы и системы заработной платы.

Главной целью планирования оплаты труда является обеспечение высоких конечных результатов производства, непосредственной зависимости размера оплаты труда от объема работ и прибыли.

Рыночные отношения предполагают отмену всяких ограничений в росте индивидуальной заработной платы. Государство регулирует лишь минимальные размеры оплаты труда работников различных профессионально - квалификационных групп. Используя их в качестве основы, предприятия самостоятельно в коллективных договорах и тарифных соглашениях определяют размеры оплаты труда, устанавливают разного рода доплаты, надбавки, премии с учетом деловых характеристик, условий, количества, качества и результатов труда, которые тоже не ограничены.

В связи с инфляцией большое значение приобретает индексация заработной платы. При индексации используется индекс потребительских цен.

Фонд оплаты труда включает:

выплаты заработной платы за выполняемую работу, исходя из сдельных расценок, тарифных ставок и должностных окладов в соответствии с принятыми на предприятии формами и системами оплаты труда;

стоимость продукции, выдаваемой работникам в порядке натуральной оплаты;

выплаты стимулирующего характера по системным положениям, включая премии за производственные результаты, надбавки и доплаты к тарифным ставкам и окладам;

выплаты компенсирующего характера, связанные с режимом работы и условиями труда, а также в связи с повышением цен и индексацией доходов в пределах норм, предусмотренных законодательством;

оплату в соответствии с действующим законодательством очередных, дополнительных и учебных отпусков;

оплату труда работников, не состоящих в штате предприятия, за выполнение ими работ по заключенным договорам гражданско-правового характера;

стоимость бесплатно предоставляемых работникам в соответствии с действующим законодательством услуг, питания, продуктов, форменной одежды.

В состав расходов, не включаемых в фонд оплаты труда, относятся:

премии, выплачиваемые за счет средств специального назначения и целевых поступлений;

вознаграждения по итогам работы за год;

оплата дополнительно предоставляемых по коллективному договору (сверх предусмотренных законодательством) отпусков женщинам, воспитывающим детей;

материальная помощь рабочим и служащим;

надбавки к пенсиям, единовременные пособия уходящим на пенсию ветеранам труда;

доходы (дивиденды, проценты), выплачиваемые по акциям и вкладам трудового коллектива предприятия;

оплата жилья;

компенсационные выплаты в связи с повышением цен, производимые сверх размеров индексации доходов по решениям правительства;

оплата путевок на лечение и отдых;

компенсация удорожания стоимости питания.

Перечисленные расходы выплачиваются за счет прибыли, остающейся в распоряжении предприятия.

Ведущее место в расходах на оплату труда занимает заработная плата. В рыночной экономике заработная плата – цена рабочей силы, соответствующая стоимости предметов потребления и услуг, которые обеспечивают воспроизводство рабочей силы, удовлетворяя физические и духовные потребности работника.

Планирование заработной платы включает определение фонда заработной платы по категориям персонала.

Плановый фонд заработной платы – это сумма денежных средств, предусмотренных в плановом периоде для выплаты работникам по тарифным ставкам, окладам и сдельным расценкам, а также премий из фонда заработной платы и всех видов доплат к основной заработной плате.

Исходными данными для планирования фонда заработной платы являются:

численность работающих по категориям с указанием профессионального и квалификационного состава рабочих;

тарифная система;

штатное расписание руководящих работников, специалистов и служащих;

штатное расписание работников непромышленной группы;

применяемые формы и системы заработной платы;

законодательные акты по труду и заработной плате.

Плановый годовой фонд заработной платы основных рабочих определяют по формуле

![]() ,

,

где i = 1, 2, 3, …., n – категория персонала; ЗПiпл – среднегодовая (среднеквартальная) заработная плата одного работника i-й категории персонала в плановом периоде, руб.; ЧРiплосн – плановая численность i-й категории персонала основных рабочих, чел.

Аналогичным образом ведется расчет фонда заработной платы обслуживающего (вспомогательного) персонала.

Расчет планового годового (квартального) фонда заработной платы руководителей, специалистов и служащих (работников административно-управленческого персонала) ведется по формуле

![]() ,

,

где Окi пл служ – месячный оклад работников i-й должности по тарифу, руб.; ЧРi пл служ – среднесписочное количество работников i-й должности по штатному расписанию, чел.; ПП – число месяцев работы в данном периоде; ДПi – суммы прочих доплат, включаемых в фонд оплаты труда i-й категории работников (выплаты разницы в окладах при замещении работников во время отпуска, доплаты за ночные часы работ, за работу в праздничные дни и т.п.); i = 1, 2, 3, …, n – количество должностей по штатному расписанию.

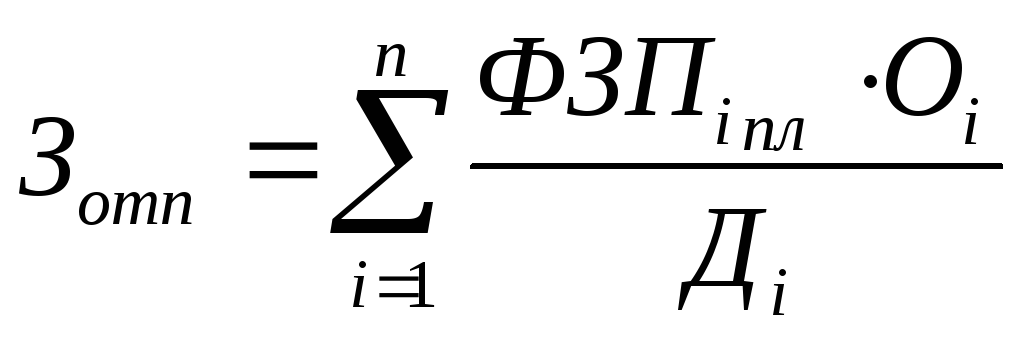

Планирование суммы оплаты очередных отпусков в плановом периоде исчисляют по средней их продолжительности, количеству рабочих дней одного рабочего и фонду дневной заработной платы по формуле

,

,

где ФЗПiпл – годовой фонд заработной платы планового периода i-й категории работников предприятия, руб.; Оi – средняя продолжительность отпуска i-й категории работников, дни; Дi – количество рабочих дней одного рабочего i-й категории, дни; i = 1, 2, 3, …, n – количество категорий работников (основные рабочие, руководители, специалисты, служащие и т.д.).

Расчет премиального фонда. В данную часть фонда оплаты труда входят планируемые суммы премий за производственные результаты, предусмотренные действующей на предприятии системой планирования. Разовые премии сюда не входят.

Сумма общего фонда премий рассчитывается по формуле

![]() ,

,

где ЗПС – планируемый фонд основной заработной платы рабочих-сдельщиков, исчисленный по сдельным расценкам, руб.; ЗПТ – планируемый повременный основной заработок рабочих-повременщиков по тарифу, руб.; %пр – средний планируемый процент премии производственных рабочих к основному фонду заработной платы.

Общий фонд заработной платы по предприятию – сумма фондов заработной платы промышленно-производственного персонала и непромышленного персонала плюс сумма оплаты очередных отпусков и сумма премий, т.е.:

![]() .

.

При планировании фонда заработной платы необходимо учитывать начисления на заработную плату (единый социальный налог – 26% от ФЗП), требуемые налоговым законодательством. Данные начисления не включаются в общий фонд заработной платы, но учитываются при налогообложении и при планировании себестоимости, прибыли и рентабельности, так как включаются в себестоимость продукции.

По окончании расчетов данные заносятся в табл. 12.

Заканчивается планирование оплаты труда проверочным расчетом на соотношение темпов роста заработной платы и производительности труда, которое рассчитывается по формуле

![]() ,

,

где IЗП – индекс роста заработной платы в плановом периоде по отношению к базисному; IПТ – индекс роста производительности труда.

Это соотношение должно быть меньше единицы.