Расчет потребности во вспомогательных материалах

нетехнологического назначения

|

Наименование материала |

Принятые расчетные единицы измерения |

Нормы расхода материала на принятую единицу измерения |

Потребность в материалах |

Цена (без НДС), руб./ед. изм. |

Стоимость потребности в материалах, руб. | ||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год | ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребность в смазочных материалах на плановый период вычисляют с учетом специфики потребления:

![]()

где Н – норма расхода смазочных материалов на один станко-час работы данного оборудования, кг/станко-час; Ч – число работающих единиц оборудования, шт.; Т – плановое количество рабочих дней предприятия в плановом периоде, дни; К – коэффициент сменности оборудования; Д – длительность рабочей смены, час.

Затраты на горюче-смазочные материалы (ГСМ) для автотранспортных средств определяются по формулам

![]() ,

,

ЗМ = 10% от ЗТ ,

где ЗТ – затраты на топливо для автомобилей, руб.; ЗМ – затраты на масло для автомобилей, руб.; LСi – среднесуточный пробег i-го автомобиля, км/сут; Дэ – количество дней эксплуатации i-го автомобиля в плановом периоде, дни; НРТi – норма расхода топлива, л/км; ЦТi – цена топлива, руб./л; i = 1, 2, ..., n – количество автомобилей.

Данные расчета заносятся в табл. 3 и 4. Надо отметить, что НДС по данным затратам не начисляется и не платится.

Потребность в энергоносителях, идущих на технологические нужды, определяются так же, как потребность во вспомогательных материалах на технологические нужды, а затраты на них являются прямыми. Заполняется табл. 3 и 4. Рассчитываются затраты, исходя из потребности и стоимости 1 кВт·час.

Потребность в энергоносителях, направляемых на другие цели (силовые, бытовые и т.д.), определяется аналогично потребности во вспомогательных материалах, идущих на различные цели, кроме технологических. Затраты на них являются косвенными. Заполняется табл. 6. Затраты рассчитываются, исходя из потребности в электроэнергии и стоимости 1 кВт·час.

Плата за воду и пользование канализацией определяется аналогично, исходя из потребности в их расходе (как правило, литр/сутки) и установленного тарифа (руб./литр). Чтобы определить потребность за квартал, необходимо суточную норму потребления умножить на 90, за год – на 360. Данные расчетов также заносятся в табл. 6.

Таблица 6

Расчет потребности в энергоносителях нетехнологического значения

|

Наименование энергоносителя |

Ед. изм. |

Потребность в энергоносителях |

Тариф за ед. изм. (без НДС) |

Стоимость потребности в энергоносителях, руб. | ||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год | |||

|

Наименование 1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Наименование 2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого (без НДС) |

|

|

|

|

|

|

|

|

|

|

| |

|

Итого НДС к зачету |

|

|

|

|

| |||||||

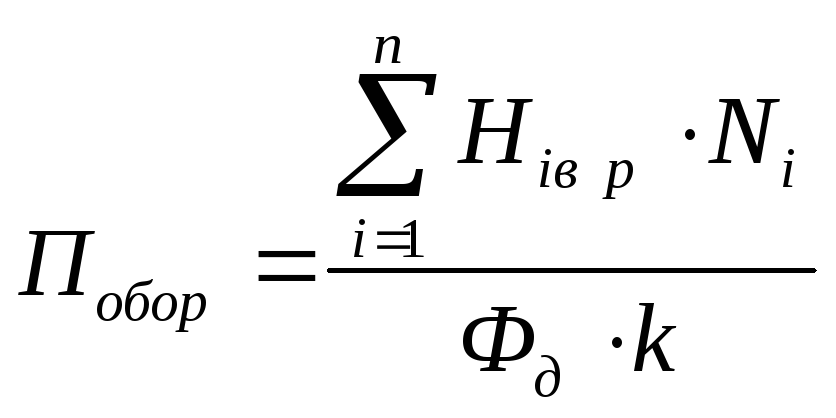

Потребность в дополнительном оборудовании для увеличения производственной мощности предприятия определяется на основе расчета необходимого количества оборудования для выполнения производственных планов (производственной программы) по формуле

,

,

где Побор – общая потребность в оборудовании, шт.; Нi вр – норма времени на выполнение единицы i-го объема работ; i = 1, 2, 3, …, n – виды работ; Ni – объем i-й работы в плановом периоде; Фд – действительный фонд времени работы оборудования, час; k – коэффициент выполнения норм выработки.

Если рассчитанная потребность в оборудовании больше его наличия, то предприятие приобретает недостающее его количество, т.е. величина потребности в приобретении определяется как разность между потребностью и наличием оборудования на предприятии. Однако при этом надо учитывать возможность рационального использования имеющихся машин, передачи оборудования с «широких» участков и т.п., а также стоимость транспортировки (доставки) и строительно-монтажных работ. Заполняется табл. 7.

Таблица 7

Потребность и стоимость оборудования на __________ год

|

Наименование оборудования |

Общая (расчетная) потребность, шт. |

Фактическое наличие, шт. |

Итого потребность (-), излишек (+) |

Цена за единицу, руб./шт. |

Стоимость, руб. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

Далее составляется таблица учета постоянных активов (табл. 8). Сумма амортизационных отчислений определяется по прямолинейному методу списания сумм на восстановление основных средств по формуле

![]() ,

,

где Софi – первоначальная стоимость i-го вида основных средств, руб.; Тi – число лет службы (полезный срок эксплуатации) i-го вида основных средств, лет; t – число периодов начисления амортизации в году (один раз в год t = 1, один раз в полугодие t = 2 и т.д.).

Таблица 8

Учет постоянных активов

|

Наименование постоянного актива |

Ед. изм. |

На начало года |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

|

Активы, стоящие на балансе | |||||||

|

Наименование актива 1 |

| ||||||

|

Стоимость актива |

руб. |

|

|

|

|

|

|

|

Амортизационные отчисления, % от стоимости актива |

То же |

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

Вновь вводимые активы | |||||||

|

Наименование актива 1 |

| ||||||

|

График оплаты актива, стоимость актива (без НДС) |

руб. |

|

|

|

|

|

|

|

Амортизационные отчисления, % от стоимости актива |

То же |

|

|

|

|

|

|

|

НДС уплаченный (18%) |

-//- |

|

|

|

|

|

|

|

и т.д. |

|

|

|

|

|

|

|

|

Итого затраты на приобретение постоянных активов |

-//- |

|

|

|

|

|

|

|

Итого общая стоимость активов (без НДС) |

-//- |

|

|

|

|

|

|

|

Балансовая стоимость |

-//- |

|

|

|

|

|

|

|

Итого начисленная амортизация |

-//- |

|

|

|

|

|

|

|

Остаточная стоимость |

-//- |

|

|

|

|

|

|

|

Итого НДС к зачету |

-//- |

|

|

|

|

|

|

Потребность в запасных частях для обеспечения работы оборудования устанавливается на основе прогрессивных норм их расхода и количества работающих машин.

По нормам расхода запасных частей потребность в них определяется по формуле

![]() ,

,

где ПЗ – потребность в конкретной запасной части на плановый период, шт.; НЗ – норма расхода данной запчасти на одну машину на плановый период при односменной работе, шт.; m – количество запчастей данного наименования, входящих в одну машину; c – сменность работы машины; n – среднегодовой списочный парк оборудования, ед.; kЗ – коэффициент, учитывающий возможность восстановления запасных частей и повторного их использования (при повторном использовании, например, он будет равен 2, при трехкратном – 3 и т.д.).

Заполняется табл. 9.

Таблица 9

Потребность и стоимость запасных частей к оборудованию на ________ год

|

Наименование запчасти |

Общая потребность (расчетная), шт. |

Фактическое наличие, шт. |

Итого потребность (-), излишек (+), шт. |

Цена (без НДС) за ед., руб./ шт. |

Стоимость, руб. | ||||||||

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год |

1 кв. |

2 кв. |

3 кв. |

4 кв. |

Всего за год | ||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого (без НДС) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Итого НДС к зачету |

| ||||||||||||