TVinRussia2012

.pdfРисунок 27. Продолжительность вещания неэфирных телеканалов России в сутки (декабрь 2011 года)

И, наконец, подавляющее большинство неэфирных каналов – 80 % (194) – платные. Бесплатными являются лишь 20 % (48) телеканалов. Телеканал «Tор Shop TV» сам платит оператору, а RU.TV относится к категории условно-бесплатных.

Рисунок 28. Условия доступа к неэфирным телеканалам России (декабрь 2011 года)

Огромноевлияниенанеэфирноетелевидениесегодняоказываютпринципиальноновыедля этого рынка участники. Это прежде всего интернет-компании и производители электроники, чьи контентные предложения во многом близки к предложениям операторов платного телевидения.

В 2011 году на рынок телевидения вышла компания «Google». Полностью развернуть свой проект она планирует до конца 2012 года. «Google» будет транслировать такие каналы, как

«American Hipster», «Pop Culture», «DanceOn», «Life andTimes», «Maker Music», «Smart Girls at the Party» и «Thrash Lab», где будут освещаться события, связанные с музыкой, спортом, культурой, здоровьем, развлечениями, хобби и т. д. – до 25 часов новых программ ежедневно.

Значительно усилили свои предложения в отношении телевизионного и видеоконтента для мобильных устройств компании «Amazon» и «Apple». А в ноябре 2011 года компания

81

«Disney» выложила более сотни картин, включая мультфильмы студии «Pixar», на сайт видеохостинга «YouTube». На этот же ресурс по договоренности будут загружаться передачи

«Disney Channel».

Нельзя забывать и о наличии других легальных площадок, предоставляющих пользователям бесплатный доступ к библиотекам лицензионного видео. Среди наиболее крупных в России можно выделить ivi.ru, omlet.ru, StarBlazer Кино, tvigle.ru, tvzavr.ru, zoomby.ru, онлайн-

кинотеатр «Мосфильма». Многие из этих сервисов выступают также в роли видеоплееров

SmartTV.

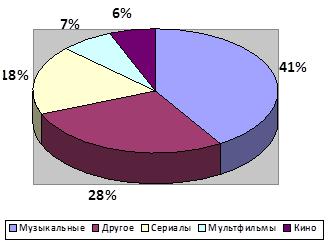

Ключевыми видами контента, представленными на интернет-порталах, являются кинофильмы, музыкальные клипы, сериалы и мультфильмы, что во многом пересекается с наиболее востребованными программами неэфирных вещателей. Однако предложения последних несопоставимо разнообразней, не говоря уже о том, что именно линейное телевидение предоставляет зрителям возможность столь любимого россиянами фонового просмотра.

* По результатам исследования ресурсов: ivi.ru, tvigle.ru, tvzavr.ru, zoomby.ru.

Источник: Рынок телевидения и on-demand-сервисов в России. Исследование «J’son & Partners Consulting» для Европейской аудиовизуальной обсерватории (2011, окт.).

Рисунок 29. Структура библиотеки профессиональных видеоресурсов Интернета (июнь 2011 года)

Растущая конкуренция на рынке неэфирного телевидения буквально вынуждает операторов осваивать новые, близкие к их деятельности направления. Происходит не только сближение различных платформ, но и конвергенция телевизионных услуг с другими: телевизор дает доступ к специальным приложениям (погода, гороскоп, игры) и сетевым ресурсам, при помощи него можно проводить видеоконференции и т. д.

В свете этого многие цифровые операторы все чаще делают ставку на интерактивность, вовлекая пользователя в то, что происходит на экране. Голосование с помощью ТВ-пульта (voting) позволяет телезрителям в режиме онлайн принимать участие в формировании содержания передач. Таким образом контент становится более адаптированным к запросам пользователя.

Важным фактором привлечения абонентов, особенно молодых и социально активных, сегодня является наличие таких услуг, как видео по запросу (VoD) или ее облегченной версии –

82

платный кинопросмотр (PPV), отложенного ТВ-вещания (TimeShiftedTV, StartOver), видеомагнитофона (DVR) и системы рекомендаций (или персонального телевидения). Благодаря этим сервисам зрители получают возможность смотреть необходимые им передачи и кинофильмы в удобное время, используя при этом функции перемотки, приостановки трансляции и др.

Наиболее активно услуги нелинейного телевидения в России внедряют проваидеры IPTV (с технической точки зрения им это сделать проще всего), а также спутниковые игроки, имеющие большую абонентскую базу («Триколор ТВ», «НТВ-плюс»). Для кабельных операторов предоставление видео по запросу чаще всего не выгодно, однако и они в имиджевых целях запускают подобные проекты.

Не исключено, что в перспективе многие операторы неэфирного телевидения вообще откажутся от устаревающей модели пакетных предложений, когда список транслируемых каналов не подлежит корректировке, и предоставят абонентам возможность выбирать контент самостоятельно в соответствии с их индивидуальными запросами.

Хороший потенциал роста рынку неэфирного телевидения дает также распространение новых технологий: вещания в формате HD, а также объемного 3D-телевидения.

4.4 Структура и динамика рынка телевизионного контента

Спектр поставщиков телевизионного контента в России весьма широк – от крошечных производственных студий до федеральных каналов и крупнейших зарубежных производителей и дистрибуторов.

Разнообразие и неоднородность рынка производства телевизионного контента в России дополнялись его непрозрачностью: не всегда была понятна структура собственности даже крупных компаний, степень их участия в работе над проектами, объем библиотек прав и особенности взаимоотношений с вещателями.

Эта ситуация вызывает сложности, например, при оценке общего объема рынка производства телеконтента в России. Сейчас, впрочем, можно говорить, что негативные последствия глобального финансово-экономического кризиса, проявившегося в России в конце 2008 года, преодолены, а закупочные цены на готовый продукт достигли предкризисного уровня. По оценкам экспертов28, в 2011 году объем рынка составил 1,4-1,5 млрд долл., что практически соответствует предкризисным показателям. Закупочная стоимость часа телевизионного продукта составляет около 150 тыс. долл.

Сейчас российский рынок производства контента проходит стадию трансформации и консолидации: изменяется его структура, появляются новые участники, выходят на более высокий уровень старые игроки, внедряются в практику другие бизнес-модели. Одна из причин – увеличение степени интеграции российского рынка в мировую систему производства и дистрибуции контента. Это прежде всего результат двух тенденций.

1) Проникновение крупных западных производителей и дистрибуторов в Россию. Еще весной 2010 года российская группа компаний «ВайТ Медиа» продала контрольную долю в уставном капитале одному из крупнейших в мире производителей телевизионного контента «Endemol» и стала его стратегическом партнером. В 2011 году сотрудничество двух компаний стало еще более масштабным.

28 http://www.rbcdaily.ru/2011/10/17/media/562949981740898

83

В конце 2011 года появились сведения о том, что «Walt Disney» создает совместное предприятие с «Первым каналом». Работу новая компания планировала начать со съемок молодежного телесериала и кинофильма «После школы».

Летом 2011 года американская компания «Bloomberg» стала поставлять контент российскому неэфирному каналу РБК ТВ: интервью, деловые и финансовые новости, а также другие программы29.

Несмотря на то, что доля сериального и телепрограммного контента местного производства в России уже достаточно высока – по оценкам, около 80 %, – для иностранных игроков остается достаточно места, учитывая спрос на качественные форматы сериалов и телепрограмм, локальные версии которых могут адаптироваться и отечественными производителями. Очевидно, что проникновение зарубежных компаний на российский рынок производства телевизионного контента будет продолжаться.

2) Международная экспансия российских производителей.Эта тенденция в 2011 году ста-

ла весьма очевидной. Российские компании, ранее готовившие программы и фильмы для собственно российских каналов, все активней начинают продвигать свой телевизионный продукт за рубеж. Пока это касается стран с не самыми развитыми телевизионными рынками – в частности, Восточной Европы и Средней Азии, – но продажа телефильмов, сериалов, программ и форматов явно набирает ход. Так, например, группа компаний «ВайТ Медиа» договорилась с казахстанским «Седь-мым каналом» о том, что станет для него ключевым поставщиком телевизионного контента. В 2011 году продукция «ВайТ Медиа» иEndemol заняла около 25 % эфира «Седьмого канала».

Кроме стран СНГ, российские производители осваивают и иные, более далекие рынки. В конце года компания «Изюм», входящая в группу «Красный квадрат» и занимающаяся дистрибуцией контента «Первого канала» и «Красного квадрата» (каталог – более 35 000 часов программного продукта), завершила ряд крупных сделок по продаже российского телевизионного контента за рубеж30. В частности, телеканал «Discovery» купил права на показ документальных фильмов «Золото “Эдинбурга”. История подводного мира», «Некуда бежать. Пожар на космической станции» и »Светлана» на территорию Польши. Крупнейший государственный вещатель Китая «China CentralTelevision», а также некоторые китайские региональные каналы купили фильмы «Улыбка Гагарина», «Белка, Стрелка и другие», «Мог ли Сталин остановить Гитлера?», «Алина Кабаева: Никогда не говори “никогда”». Фильмы «Любовь-Морковь» и «Любовь-Морковь 2» приобрел китайский спутниковый канал «Phoenix Satellite Television». Документальные фильмы «Белка, Стрелка и другие» и »Мечты сбываются» были проданы каталонскому телеканалу TV3, а фильм «Ванга. Мир видимый и невидимый» – болгарскому каналу BNT 1.

Также начинают пользоваться спросом за рубежом телевизионные форматы, произведенные российскими компаниями. Например, формат телеигры «Король ринга» был продан на территории Беларуси и Казахстана. В феврале 2011 года тот же «Изюм» из «Красного квадрата» продал оригинальный российский формат «Давай поженимся!» в Казахстан. В 2011 году «Седьмой канал» из Казахстана приобрел права на адаптацию «Comedy Club» и «Что? Где? Когда?».

В 2011 году работу по выходу на китайский рынок начала компания «Comedy Club Production» (производитель программ «Comedy Club», «Наша Russia» и «Дом-2», сериалов «Универ» и «Интерны»).

29http://lenta.ru/news/2011/08/02/bloomberg/

30http://www.media-atlas.ru/news/?id=30792

84

Напомним, что уже осенью 2010 года компания «ВайТ Медиа» впервые среди российских продакшн-компаний начала производить проекты для рынков Центральной и Восточной Европы. Первым продуктом стала адаптированная версия шоу «Wipe Out Cup» (была продана пяти крупным телеканалам Польши, Чехии, Словакии, Украины и Белоруссии).

Трансформация рынка производства телевизионного контента в России обуславливается не только зарубежным влиянием, но и органическим ростом российских продюсеров.

Одной из тенденций 2011 года был рост масштабов и стоимости бизнеса производителей телевизионного контента.

В начале 2012 года сделка была завершена – ТНТ купила почти 75 % «Comedy Club Produc-tion» (CCP) – ключевого поставщика контента для канала (программы «Comedy Club», «НашаRussia» и «Дом-2», сериалы «Универ» и «Интерны»). Информация о сумме сделки не разглашалась, но, по некоторым данным, оценка компании в 450 млн долл. не изменилась. Выручка CCP по МСФО, по собственным данным компании, в 2010 году составляла около 130 млн долл.

Мы полагаем, что, как минимум, несколько производителей телеконтента в России имеют выручку около или более 100 млн долл. Так, по некоторым оценкам, выручка холдинга «Красный квадрат» – одного из крупнейших поставщиков телепрограмм для «Первого канала» – только от производства телевизионного контента составляет примерно ту же сумму. Отчетность основных производящих компаний, входящих в «Красный квадрат» – «Красной студии» и «Зеленой студии», – подтверждает эти данные (более точные оценки не позволяет сделать вероятность межфирменных расчетов между компаниями холдинга).

Таким образом, стоимость ведущих российских производственных компаний достигла нескольких сот миллионов долларов. Это – качественно новый уровень для производителей контента: во время предыдущих сделок на телевизионном рынке продюсеры оценивались на порядок меньше: контроль в «Амедиа», «Леан-М», «Костафильме», «Сохо Медиа» покупался за десятки миллионов долларов.

Можно констатировать, в прошлом году участники российского рынка пришли к осознанию ценности качественных библиотек прав у производителей контента, хороших связей с вещателями и отлаженных бизнес-процессов.

Самымценнымактивомупроизводителейконтентабудутбиблиотекиправ.Крупными и дорогими библиотеками среди производителей обладают, например, «Всемирные русские студии» (стоимость прав на более чем 1 500 часов контента оценивается в 60 млн долл.) и «Централ партнершип» (компания оценивает библиотеку прав только на сериалы в несколько сотен миллионов долларов).

Наличие прав позволяет реализовывать самые разные стратегии развития. Так, в середине 2011 года крупный производитель сериалов «Амедиа» объявил о запуске круглосуточного телеканала «Amedia». Эфирную сетку нового канала планировалось сформировать в основном из сериалов и телепрограмм производства «Амедиа». В дальнейшем в сетку должны были попасть и продукты других продюсеров.

Кроме возможности самостоятельно доставлять контент до телезрителей и зарабатывать на этом, библиотека прав стала инструментом привлечения финансирования.

Так, летом 2011 года Сбербанк и ING выдали компании «Система масс-медиа» (входит в многопрофильный холдинг АФК «Система») кредит на 1,2 млрд руб. Залогом по нему стала библиотека прав компании «Всемирные русские студии», производящей телевизионный контент и входящей в «Систему масс-медиа». Для сделки библиотеку оценили в 1,8 млрд руб. (60 млн долл.). Полученные деньги компания планирует потратить на производство сериалов

85

и кинопродукции. Эта сделка стала крупнейшей на российском рынке выдачей кредита под залог прав на телевизионную продукцию, но, безусловно, эта практика будет развиваться.

Одним из механизмов трансформации рынка телевизионного контента в 2011 году стала диверсификация производства – постепенный отход продюсеров от жесткой специализации. Еще недавно российские продакшн-компании стремились ограничиться каким-то одним видом телевизионной продукции – например, телесериалами. Сейчас ситуация меняется: производители контента стремятся диверсифицировать линейку предложений для каналов, предлагая – помимо сериалов – и телевизионные фильмы, и дорогостоящие развлекательные программы и т. п. При этом если раньше на рынке телевизионного контента доминировали производители телесериалов, то сейчас ситуация начинает меняться – все большую долю занимают компании, производящие телепрограммы.

Впрочем,производствосериальнойпродукциидосихпорпродолжаетоставатьсянаиболее значимым и ресурсоемким видом бизнеса в сфере производства контента. При этом рынок телесериалов является самым прозрачным – в отличие, например, от производства документальных фильмов и телепрограмм. Объем ресурсов, необходимых для работы над сериалом, столь велик, что требует формирования относительно крупных структур, которые концентрируют ресурсы, ведут переговоры с компаниями, формируют крупные библиотеки прав на произведенный продукт.

По данным АЦВИ, по итогам 2011 года наиболее крупными производителями сериалов для основных российских телеканалов являлись компании «Костафильм», «Леан-М» и «7 Арт Медиа» (табл. 32).

Таблица 32.

Крупнейшие производители сериалов, часы31

Производитель |

Первый |

Россия 1 |

НТВ |

СТС |

РЕН |

ТНТ |

ТВ3 |

Домашний |

Перец/ |

Всего |

канал |

ТВ |

ДТВ |

||||||||

|

|

|

|

|

|

|

|

|

|

|

Костафильм |

|

|

|

980 |

|

|

|

|

|

980 |

|

|

|

|

|

|

|

|

|

|

|

Леан-М |

|

9 |

27 |

0 |

265 |

456 |

64 |

27 |

|

847 |

|

|

|

|

|

|

|

|

|

|

|

7 Арт Медиа |

|

|

|

|

|

674 |

|

|

|

674 |

|

|

|

|

|

|

|

|

|

|

|

Амедиа (Россия) |

23 |

|

|

135 |

64 |

0 |

186 |

104 |

|

512 |

|

|

|

|

|

|

|

|

|

|

|

ГудСториМедиа |

|

|

|

355 |

|

90 |

|

|

|

445 |

|

|

|

|

|

|

|

|

|

|

|

Пирамида |

4 |

53 |

195 |

|

14 |

|

|

|

33 |

299 |

|

|

|

|

|

|

|

|

|

|

|

RWS |

50 |

45 |

|

|

56 |

|

|

144 |

|

295 |

|

|

|

|

|

|

|

|

|

|

|

Студия Двести + |

|

204 |

|

87 |

|

|

|

|

|

290 |

|

|

|

|

|

|

|

|

|

|

|

Мостелефильм |

|

235 |

16 |

|

|

|

|

31 |

|

282 |

|

|

|

|

|

|

|

|

|

|

|

Форвард-фильм |

|

22 |

237 |

|

|

|

|

20 |

|

279 |

|

|

|

|

|

|

|

|

|

|

|

Панорама |

|

174 |

61 |

|

|

|

13 |

22 |

|

271 |

|

|

|

|

|

|

|

|

|

|

|

Феникс-фильм |

|

21 |

|

|

135 |

|

13 |

58 |

|

228 |

|

|

|

|

|

|

|

|

|

|

|

31 На 9 основных каналах («Первый канал», «Россия 1», НТВ, СТС, РЕН ТВ, ТНТ, ТВ3, «Домашний», «Перец»/ДТВ) в 2011 году.

86

|

|

|

|

|

|

|

Продолжение таблицы 32. |

|||

Телероман |

226 |

|

|

|

|

|

|

|

|

226 |

|

|

|

|

|

|

|

|

|

|

|

REN-фильм |

|

|

|

|

216 |

|

|

|

|

216 |

|

|

|

|

|

|

|

|

|

|

|

ТТО Новелла |

|

165 |

|

|

|

|

|

|

|

165 |

|

|

|

|

|

|

|

|

|

|

|

НТВ-кина |

5 |

9 |

13 |

|

111 |

|

|

|

|

139 |

|

|

|

|

|

|

|

|

|

|

|

2В |

|

|

94 |

|

37 |

|

|

|

|

131 |

|

|

|

|

|

|

|

|

|

|

|

Рекун |

|

39 |

|

|

84 |

|

|

8 |

|

131 |

|

|

|

|

|

|

|

|

|

|

|

Star Media |

18 |

9 |

48 |

|

|

|

15 |

29 |

|

118 |

|

|

|

|

|

|

|

|

|

|

|

Телекомпания«DIXI-TV» |

|

|

75 |

|

21 |

|

|

|

20 |

116 |

|

|

|

|

|

|

|

|

|

|

|

Источник: АЦВИ.

На первом месте (практически с 1 000 часов сериального контента) – принадлежащая «СТС Медиа» «Костафильм». В 2011 году все произведенные ею сериалы прошли именно на СТС. Второе место – у старожила сериального рынка России – «Леан-М», большая часть продукции которого показали ТНТ и РЕН ТВ, третье место – у «7 Арт Медиа» (принадлежит

«Comedy Club Production»), сериалы идут на ТНТ.

В 2011 году сохранилась традиционная для российского рынка ориентация многих производителей сериалов на один-два канала-клиента, являющихся ключевым потребителем контента. Так, «ГудСториМедиа» поставляла сериалы исключительно для СТС и ТНТ. Продукция «Телеромана» шла только на «Первом канале», а «ТТО Новеллы» – на «России 1». Впрочем, некоторые продюсеры имели достаточно широкую линейку клиентов: сериалы «Пирамиды» шли на пяти каналах (из 9 проанализированных), а RWS («Всемирные русские студии») – на четырех.

При этом большая часть показанной в 2011 году сериальной продукции продюсеровлидеров – повторы, доля премьер невелика, всего около 20 %. Если учитывать только премьерные показы 20 крупнейших производителей сериалов, то на первые места выйдут «Студия Двести +» – 261 премьерный час и «Мостелефильм» – 219 часов премьерных сериалов. У этих же производителей – самые высокие доли премьерной продукции в общем объеме сериального показа – 86 % и 78 % соответственно. Для иллюстрации: доля премьер в показах продукции лидера по общему объему сериалов – «Костафильма» – всего 8 %.

При этом динамика показа сериальной продукции ведущих продюсеров весьма неоднозначна – за последние два года три компании из первой пятерки («Костафильм», «Леан-М», «Амедиа») снизили объем сериалов, представленных на крупнейших каналах. Всего из 20 крупнейших производителей с 2009 года снизили объем показа восемь компаний (табл. 33).

87

Таблица 33.

Крупнейшие производители сериалов, часы32

Компании |

|

Всего |

|

Прирост, 2009-2011 гг., % |

|

2009 г. |

2010 г. |

2011 г. |

|||

|

|

||||

Костафильм |

1394 |

1285 |

980 |

-29,71 |

|

Леан-М |

1804 |

1039 |

847 |

-53,02 |

|

7 Арт Медиа |

253 |

699 |

674 |

166,41 |

|

Амедиа (Россия) |

934 |

367 |

512 |

-45,13 |

|

ГудСториМедиа |

48 |

379 |

445 |

832,19 |

|

Студия Двести + |

|

|

303 |

– |

|

Пирамида |

165 |

203 |

299 |

81,25 |

|

RWS |

228 |

549 |

295 |

29,44 |

|

Мостелефильм |

41 |

319 |

282 |

585,93 |

|

Форвард-фильм |

132 |

158 |

279 |

111,45 |

|

Панорама |

206 |

304 |

271 |

31,13 |

|

Феникс-фильм |

134 |

97 |

228 |

70,19 |

|

Телероман |

148 |

208 |

226 |

52,59 |

|

REN-фильм |

113 |

131 |

216 |

91,17 |

|

ТТО Новелла |

307 |

78 |

165 |

-46,31 |

|

НТВ-кино |

230 |

120 |

139 |

-39,50 |

|

2В |

640 |

460 |

131 |

-79,48 |

|

Рекун |

88 |

220 |

131 |

49,33 |

|

Star Media |

153 |

188 |

118 |

-22,71 |

|

Телекомпания «DIXI-TV» |

318 |

276 |

116 |

-63,47 |

Источник: АЦВИ.

Есть и обратные примеры. «ГудСториМедиа» с 2009 года нарастила объем показа сериалов на 832,19 %, «Мостелефильм» – на 585,93 %, «7 Арт Медиа» – на 166,41 %. Можно отметить взлет компании «Студия Двести +», которая появилась в рейтинге крупнейших производителей сериалов только в 2011 году с 303 часами показа на «России 1» и СТС.

Кроме независимых (хотя бы формально) продюсеров телесериалов, их производством заняты также и сами телеканалы. Самую большую активность проявляют ВГТРК и РЕН ТВ

(табл. 34).

32 На 9 основных каналах («Первый канал», «Россия 1», НТВ, СТС, РЕН ТВ, ТНТ, ТВ3, «Домашний», «Перец»/ДТВ) в 2011 году.

88

Таблица 34.

Крупнейшие каналы-производители телесериалов, часы

Канал |

2009 г. |

2010 г. |

2011 г. |

|

|

|

|

ВГТРК |

136 |

135 |

227 |

|

|

|

|

РЕН ТВ |

70 |

53 |

191 |

|

|

|

|

НТВ |

127 |

98 |

41 |

|

|

|

|

Первый канал |

46 |

14 |

28 |

|

|

|

|

ТНТ |

279 |

76 |

|

|

|

|

|

СТС |

182 |

|

|

|

|

|

|

Источник: АЦВИ.

Надо отметить, что с точки зрения объемов продемонстрированного в 2011 году на основных российских каналах контента крупнейшие производители программ уже обгоняют продюсеров телесериалов (табл. 35).

Таблица 35.

Крупнейшие производители телепрограмм, часы33

Компания |

Первый |

Россия |

НТВСТС |

РЕН |

ТНТТВ3 |

Домашний |

«Перец»/ |

ВСЕГО |

|

канал |

1 |

ТВ |

ДТВ |

||||||

|

|

|

|

|

|

|

|

|

|

ТНТ-Продакшн |

|

|

|

|

1 731 |

|

|

|

1 731 |

|

|

|

|

|

|

|

|

|

|

MB Group |

|

420 |

109 |

|

|

|

486 |

|

1 015 |

|

|

|

|

|

|

|

|

|

|

YBW Group |

|

|

341 |

|

|

|

527 |

|

867 |

|

|

|

|

|

|

|

|

|

|

Биг Тайм Продакшн |

|

|

|

|

|

|

|

716 |

716 |

|

|

|

|

|

|

|

|

|

|

Красный квадрат |

673 |

|

|

|

|

|

|

28 |

701 |

|

|

|

|

|

|

|

|

|

|

Телеальянс |

283 |

|

271 |

|

|

|

|

|

553 |

|

|

|

|

|

|

|

|

|

|

AFL Productions |

|

|

|

|

|

|

|

455 |

455 |

|

|

|

|

|

|

|

|

|

|

Право ТВ |

|

|

|

194 |

|

|

216 |

|

410 |

|

|

|

|

|

|

|

|

|

|

Сохо Медиа |

103 |

|

25 |

|

177 |

|

13 |

62 |

380 |

|

|

|

|

|

|

|

|

|

|

СуперРеалити |

|

|

353 |

|

|

|

|

|

353 |

|

|

|

|

|

|

|

|

|

|

ТК «Останкино» |

330 |

|

|

|

|

|

|

|

330 |

|

|

|

|

|

|

|

|

|

|

Кинокомпания Ералаш |

10 |

|

306 |

|

|

|

|

|

316 |

|

|

|

|

|

|

|

|

|

|

KP Production |

|

|

|

|

|

156 |

|

151 |

306 |

|

|

|

|

|

|

|

|

|

|

33 На 9 основных каналах («Первый канал», «Россия 1», НТВ, СТС, РЕН ТВ, ТНТ, ТВ3, «Домашний», «Перец»/ДТВ) в 2011 году.

89

Продолжение таблицы 35.

Компания |

Первый |

Россия |

НТВСТС |

РЕН |

ТНТТВ3 |

Домашний |

«Перец»/ |

ВСЕГО |

канал |

1 |

ТВ |

ДТВ |

|||||

|

|

|

|

|

|

|

|

|

Телерадиокомпания |

|

|

|

273 |

|

|

|

273 |

«Петербург» |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

ЮрСервис |

|

|

|

|

|

248 |

|

248 |

|

|

|

|

|

|

|

|

|

W media |

|

56 |

|

|

187 |

|

|

243 |

|

|

|

|

|

|

|

|

|

Новая компания |

231 |

|

|

|

|

|

|

231 |

|

|

|

|

|

|

|

|

|

ООО «Кефир продакшн» |

|

|

|

|

228 |

|

|

228 |

|

|

|

|

|

|

|

|

|

ООО Киностудия |

|

|

|

223 |

|

|

|

223 |

«Прайм Синема» |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

Живые новости |

159 |

|

|

|

|

9 |

|

168 |

|

|

|

|

|

|

|

|

|

Источник: АЦВИ.

Основные российские каналы – производители контента («Костафильм», «Леан-М» и «7 Арт Медиа») в 2011 году показали соответственно 980, 847 и 674 часа продукции крупнейших поставщиков сериального контента. В то же время те же каналы продемонстрировали 1 731, 1 015 и 867 часов контента от тройки крупнейших продюсеров телепрограмм («ТНТПродакшн», «MB Group» и «YBW Group» соответственно).

Как и в случае с производством телесериалов, заметно, что большая часть продюсеров сотрудничает в основном с одним-двумя крупнейшими каналами. Так, основная часть продукции «Красного квадрата» демонстрируется на «Первом канале» (на «Перец»/ДТВ приходится незначительная часть контента). «Биг Тайм Продакшн», наоборот, делает программы только для «Перца». «СуперРеалити» – поставляет контент только для НТВ. Более-менее диверсифицированные портфели заказов имеет очень ограниченное число продюсеров. Например, «Сохо Медиа», принадлежащая «СТС Медиа», поставляет контент для «Первого канала», СТС, ТНТ, «Домашнего», «Перца»/ДТВ (но и в этом случае три канала из перечисленных – СТС, «Домашний, «Перец»/ДТВ – принадлежат одному холдингу).

Как и на рынке сериальной продукции, нестабильны объемы показываемого основными каналами контента от крупнейших производителей телепрограмм (табл. 36).

|

|

|

|

|

Таблица 36. |

|

|

Крупнейшие производители телепрограмм, часы34 |

|||||

|

|

|

|

|

|

|

Канал |

Всего, по годам |

Прирост, 2009-2011 гг., % |

||||

|

|

|

||||

2009 |

2010 |

2011 |

||||

|

|

|

||||

|

|

|

|

|

|

|

ТНТ-Продакшн |

|

2136 |

1644 |

1731 |

-18,97 |

|

|

|

|

|

|

|

|

MB group |

|

1205 |

924 |

1015 |

-15,72 |

|

|

|

|

|

|

|

|

YBW Group |

|

228 |

820 |

867 |

280,08 |

|

|

|

|

|

|

|

|

Биг Тайм Продакшн |

|

0 |

175 |

716 |

– |

|

|

|

|

|

|

|

|

Красный квадрат |

|

503 |

664 |

701 |

39,35 |

|

|

|

|

|

|

|

|

Телеальянс |

|

684 |

740 |

553 |

-19,07 |

|

|

|

|

|

|

|

|

34 На 9 основных каналах («Первый канал», «Россия 1», НТВ, СТС, РЕН ТВ, ТНТ, ТВ3, «Домашний», «Перец»/ДТВ) в 2011 году

90