TVinRussia2012

.pdf

|

|

|

Таблица 5. |

Собственники TOP-5 операторов спутникового телевидения |

|||

|

|

|

|

|

|

Учредители |

Учредители учредителя |

Оператор |

Организация |

и их доля |

и их доля |

|

|

в капитале (%) |

в капитале (%) |

|

|

|

|

|

ЗАО |

|

|

|

«Национальная |

«STB Media, Ltd» |

|

|

спутниковая |

(100,00) |

|

|

компания» |

|

|

|

|

|

|

|

|

ООО «Аура Медиа» |

|

|

|

(50,01) |

ОАО «Газпром-Медиа |

|

ОАО «НТВ-Плюс» |

ОАО «ГПБ» (30,00) |

Холдинг» (99,94) |

|

|

«Benton Solutions, Inc» |

ООО «ПРТ-1» (0,06) |

|

|

(19,99) |

|

|

|

|

|

|

|

|

Граждане России (48,00) |

|

|

|

ООО «НТЦ |

|

|

ЗАО «Телеком |

Информационные |

|

ООО |

системы» (19,00) |

|

|

экспресс» (50,00) |

||

|

«Орион экспресс» |

ЗАО «АэроКосмоТех» |

|

|

Граждане России (50,00) |

||

|

|

|

(16,00) |

|

|

|

ООО «СТК Союз» (16,00) |

|

|

|

ЗАО «Дело» (01,00) |

|

|

|

|

|

ООО «Платформа |

ЗАО «Национальная |

|

|

спутниковая система» «STB Media, Ltd» (100,00) |

||

|

Эйч Ди» |

||

|

(100,00) |

|

|

|

|

|

|

ООО «ДалГеоКом» |

«Raduga Holdings, SA» |

|

(100,00) |

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

В структурах собственности предприятий-операторов платного телевидения также наблюдается высокий удельный вес офшорных организаций – в 2011 году количество иностранных бенефициаров здесь даже возросло. Теперь среди ТОP-5 операторов и кабельного и спутникового телевидения только одно предприятие – ООО «Орион экспресс» (марка «Орион Экспресс») – не имеет среди учредителей первого и второго уровня зарубежных фирм. Имущественные связи с российскими холдингами в некоторых случаях вообще не прослеживаются (ЗАО «Акадо-Столица», ЗАО «Мультирегион»). Появлению офшорных структур среди

31

собственников операторов платного телевидения, безусловно, способствует отсутствие какихлибо ограничений в этой сфере со стороны действующего российского законодательства. Вывод, который можно сделать по результатам анализа изменений структур собственности, заключатся в том, что создание офшорных организаций сегодня имеет явный экономический смысл. В противном случае, в сегменте просто наблюдался бы обратный процесс.

Между тем, в 2011 году в сегменте неэфирного телевидения мог появиться новый отечественный игрок – осенью группа «ОНЭКСИМ» М. Прохорова вела переговоры о покупке ряда медиаактивов, принадлежащих Н. Синдеевой, в частности телеканала «Дождь». Предполагалось, что «Дождь» может войти в состав медиагруппы «Живи!». Факт проведения переговоров подтвердили обе стороны, однако сделка не была заключена.

2.2 Финансовые показатели ключевых предприятий

Федеральные телеканалы. Характеризуя финансовую ситуацию в сегменте федеральных телеканалов в 2011 году, ее можно в целом назвать весьма разбалансированной и нестабильной. С одной стороны, общая расстановка сил на рынке сохраняется – состав групп пред- приятий-лидеров и предприятий-аутсайдеров не претерпел существенных изменений. В то же время выявилась одна противоречивая тенденция – увеличение выручки практически у всех участников рынка не привело к сокращению убытков у целого ряда знаковых игроков. При этом стоит подчеркнуть, что зафиксированная сумма максимального убытка на рынке сегодня превышает зафиксированную сумму максимальной прибыли.

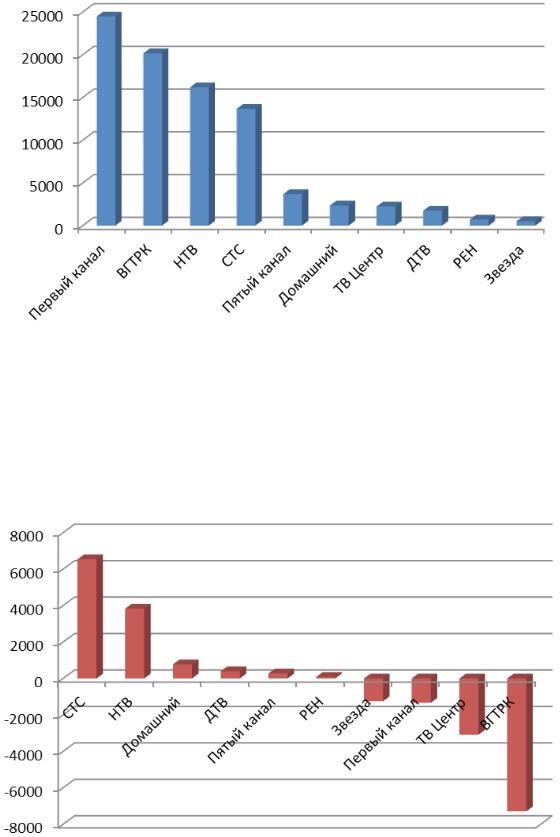

Наиболее показателен здесь случай ОАО «Первый канал» – по итогам финансового 2010 года* предприятие практически достигло по выручке своих докризисных показателей (24,869 млрд руб. за 2008 год) и по-прежнему занимает по ее объему первое место, однако его убытки увеличились еще на 50 % по сравнению с 2009 годом. Похожая ситуация наблюдается у ФГУП «Всероссийская государственная телевизионная и радиовещательная компания» – за 2010 год убыток предприятия увеличился примерно на те же 50 % и его сумма стремительно приблизилась к историческому максимуму (-8,041 млрд руб. за 2008 год), являясь максимальной же по рынку на сегодняшний день. Таким образом, исходя из финансовых показателей двух крупнейших телевещателей страны, констатировать полное завершение кризиса в отрасли, по всей видимости, преждевременно.

Однако другие примеры внушают острожный оптимизм. ОАО «Телекомпания НТВ» продемонстрировало по итогам финансового 2010 года стабильный прирост по обоим показателям (особенно впечатляет увеличение прибыли – более 248 %). Нужно отметить, что из «большой тройки» телевещателей только «Телекомпания НТВ» за время кризиса ни разу не оказалось в минусе. Но настоящим лидером по общей динамике экономического развития стало ОАО «Телерадиокомпания Петербург» – выручка предприятия за 2010 год увеличилась на 135 %, прибыль – на 127 %. Прогнозируемо хорошие результаты показали два предприятиявещателя холдинга STS – ЗАО «Сеть телевизионных станций» и ЗАО «Новый канал». Прирост показателей у них не составляет десятки процентов, но динамика очевидно положительная. При этом, именно «Сеть телевизионных станций» имеет в сегменте федеральных телевещателей самую большую по объему прибыль. В то же время прибыль у ЗАО «ТВ Дарьял» по итогам 2010 года сократилась, что, вероятно, послужило одним из оснований для решения о ребрендинге телеканала в 2011 году (ДТВ/«Перец»).

* В Докладе использованы данные ежегодной финансовой отчетности, предоставленной предприятиями в апреле 2011 года.

32

Таблица 6.

Операционные показатели предприятий-учредителей федеральных телеканалов

Предприятие |

Выручка |

Прирост |

Прибыль/убы- |

Прирост |

|

(млн руб.) |

(%) |

ток (млн руб.) |

(%) |

||

|

|||||

|

|

|

|

|

|

ОАО «Первый канал» |

24 482 |

11,5 |

- 1 336 |

- 51,5 |

|

|

|

|

|

|

|

ФГУП «Всероссийская |

|

|

|

|

|

государственная телевизионная |

20 174 |

8,6 |

- 7 294 |

- 46,5 |

|

и радиовещательная компания» |

|

|

|

|

|

ОАО «Телекомпания НТВ» |

16 195 |

36,5 |

3 831 |

248,6 |

|

|

|

|

|

|

|

ОАО «ТНТ-Телесеть» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ЗАО «Телекомпания РЕН ТВ» |

727 |

- 13,4 |

81 |

20,9 |

|

|

|

|

|

|

|

ОАО «Телерадиокомпания Петербург» |

3 701 |

135,1 |

274 |

127,5 |

|

|

|

|

|

|

|

ЗАО «Сеть телевизионных станций» |

13 675 |

14,6 |

6 533 |

9,1 |

|

|

|

|

|

|

|

ЗАО «Новый канал» |

2 368 |

27,5 |

773 |

36,1 |

|

|

|

|

|

|

|

ЗАО «ТВ Дарьял» |

1 761 |

12,6 |

393 |

- 32,6 |

|

|

|

|

|

|

|

ООО «Энергия ТВ» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ООО «Телеканал ТВ3» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ООО «Телерадиокомпания «2×2»» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ЗАО «ТВ Сервис» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ООО «7ТВ» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ОАО «ТВ Центр» |

2 250 |

28,2 |

- 3 087 |

- 3,1 |

|

|

|

|

|

|

|

ОАО «Телерадиокомпания |

|

|

|

- 32,6 |

|

вооруженных сил Российской |

525 |

205,2 |

- 1 252 |

|

|

Федерации “Звезда”» |

|

|

|

|

|

|

|

|

|

|

|

ЗАО «Межгосударственная |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

телерадиокомпания “Мир”» |

|||||

|

|

|

|

||

|

|

|

|

|

|

Составлено по: ИА Интегрум. Компании. |

|

|

|

|

|

Режим доступа: http://companies.integrum.ru |

|

|

|

||

Для ЗАО «Телекомпания РЕН ТВ» финансовый 2010 год оказался не самым удачным – выручка у предприятия даже сократилась, хотя в то же время немного подросла прибыль. ОАО «ТВ-Центр», напротив, заметно увеличило выручку (28 %), но остается хронически убыточным предприятием. ОАО «Телерадиокомпания вооруженных сил Российской Федерации “Звезда”» продемонстрировало следующие финансовые результаты – радикальное увеличение выручки (205 %) сопровождалось существенным нарастанием убытка (более 30 %). Все это в целом еще раз свидетельствует о крайне неравномерном развитии сегмента. Финансовая информация по ОАО «ТНТ-Телесеть»иЗАО«Межгосударственнаятелерадиокомпания“Мир”»,атакжеповсейгруппе телевещателей, контролируемых холдингами ПММ и ЮТВ, по-прежнему отсутствует, что, безусловно, не позволяет составить полную картину динамики рынка федеральных телеканалов.

33

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

Рисунок 5. Выручка федеральных телевещателей (по состоянию на январь 2011 года, млн руб.)

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

Рисунок 6. Прибыль/убыток федеральных телевещателей (по состоянию на январь 2011 года, млн руб.)

34

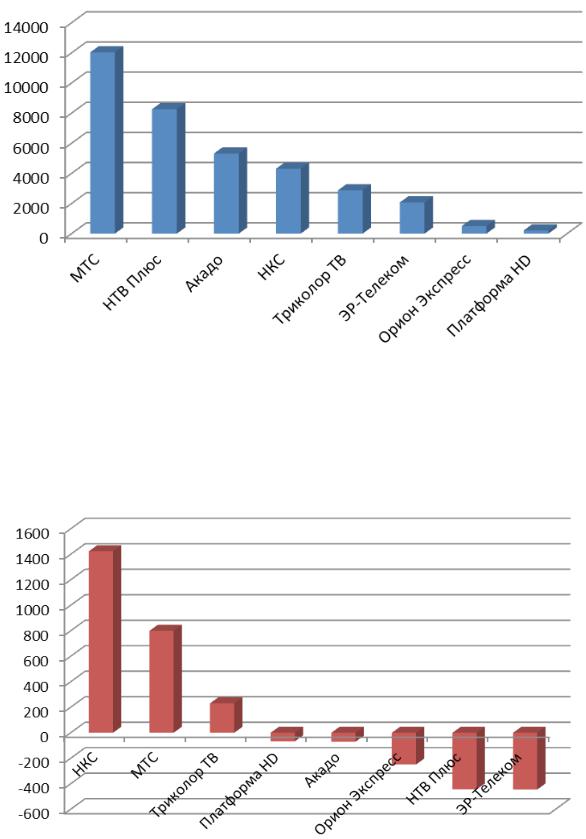

Платное телевидение. Финансовая ситуация в сегменте операторов неэфирного телевидения выглядит в целом более уравновешенной. Наиболее стабильное положение занимает ОАО «Комстар-ОТС» (марка МТС) – предприятие имеет максимальную по объему выручку и второй показатель по прибыли. По динамике же лучшие показатели демонстрирует ОАО «Национальные кабельные сети» – наблюдается радикальный прирост по выручке (более 92 %) и еще более радикальный по прибыли (более 340 %). Существенно увеличилась прибыль и у ЗАО «Акадо-Столица» (86 %).

Важно отметить, что в апреле 2011 года впервые появились финансовые данные по ЗАО «Национальная спутниковая компания» (марка «Триколор ТВ») и ООО «Платформа Эйч Ди».Согласноотчетности,«Национальнаяспутниковаякомпания»имеетнебольшуюприбыль, «Платформа Эйч Ди» пока терпит убытки. По ЗАО «Мультирегион» и ООО «ДалГеоКом» информация по-прежнему отсутствует.

Наиболее тревожным в сегменте выглядит положение ОАО «НТВ Плюс» и ЗАО «ЭР-Телеком Холдинг». У обоих предприятий образовался огромный убыток, увеличившийся за год в сотни раз. При этом, правда, «ЭР-Телеком Холдинг» существенно нарастил свою выручку, но развитие предприятия никак нельзя назвать стабильным.

Таблица 7.

Операционные показатели предприятий-операторов платного телевидения

Предприятие |

Выручка |

Прирост |

Прибыль/убыток |

Прирост |

|

(млн руб.) |

(%) |

(млн руб.) |

(%) |

||

|

|||||

|

|

|

|

|

|

ОАО «Национальные |

4 306 |

92,5 |

1 424 |

340,9 |

|

кабельные сети» |

|||||

|

|

|

|

||

|

|

|

|

|

|

ОАО «Комстар-ОТС» |

12 034 |

8,7 |

800 |

- 47,9 |

|

|

|

|

|

|

|

ЗАО «Акадо-Столица» |

5 325 |

18 |

- 71 |

86 |

|

|

|

|

|

|

|

ЗАО «ЭР-Телеком Холдинг» |

2 072 |

688,4 |

- 445 |

- 11 025 |

|

|

|

|

|

|

|

ЗАО «Мультирегион» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

|

ЗАО «Национальная |

2 876 |

Нет данных |

231 |

Нет данных |

|

спутниковая компания» |

|||||

|

|

|

|

||

|

|

|

|

|

|

ОАО «НТВ-Плюс» |

8 261 |

5,2 |

- 444 |

- 1918 |

|

|

|

|

|

|

|

ООО «Орион экспресс» |

503 |

254 |

- 249 |

- 2,8 |

|

|

|

|

|

|

|

ООО «Платформа Эйч Ди» |

215 |

Нет данных |

- 67 |

Нет данных |

|

|

|

|

|

|

|

ООО «ДалГеоКом» |

Нет данных |

Нет данных |

Нет данных |

Нет данных |

|

|

|

|

|

|

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

35

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

Рисунок 7. Выручка операторов платного телевидения (по состоянию на январь 2011 года, млн руб.)

Составлено по: ИА Интегрум. Компании.

Режим доступа: http://companies.integrum.ru

Рисунок 8. Прибыль/убыток операторов платного телевидения (по состоянию на январь 2011 года, млн руб.)

36

2.3 Телерекламный рынок

Телевизионный сегмент безоговорочно является самым значимым среди всех медиасегментов рекламного рынка, на него приходится более половины всех медиарекламных7 расходов рекламодателей. По оценке АКАР, объем телерекламного сегмента в 2011 году составил 154,6 млрд руб. (вкл. НДС), что на 18 % больше, чем в 2010 году (табл. 8). Положительный годовой прирост показали все медиасегменты.

Объемы рынка рекламы и его отдельных сегментов, млрд руб. |

Таблица 8. |

|||||

|

||||||

|

|

|

|

|

|

|

Медиасегмент |

2008 г. |

2009 г. |

2010 г. |

2011 г. |

11/10, % |

11/08, % |

|

|

|

|

|

|

|

Телевидение |

138,8 |

113,7 |

130,7 |

154,6 |

18 |

11 |

|

|

|

|

|

|

|

в т.ч. эфирное |

137,5 |

112,2 |

128,9 |

152,1 |

18 |

11 |

|

|

|

|

|

|

|

кабельно-спутниковое |

1,3 |

1,5 |

1,9 |

2,5 |

36 |

92 |

|

|

|

|

|

|

|

Радио |

15 |

10,6 |

11,8 |

13,6 |

15 |

-9 |

|

|

|

|

|

|

|

Печатные СМИ |

75,3 |

42 |

44,8 |

47,7 |

6 |

-37 |

|

|

|

|

|

|

|

Наружная реклама |

45,8 |

27,3 |

32,1 |

37 |

15 |

-30 |

|

|

|

|

|

|

|

Интернет |

17,9 |

19,5 |

31,6 |

49,3 |

56 |

175 |

|

|

|

|

|

|

|

Прочие медиа |

3,2 |

2,6 |

3,7 |

4,8 |

32 |

50 |

|

|

|

|

|

|

|

Итого по всем медиа |

296 |

216 |

255 |

307 |

21 |

4 |

|

|

|

|

|

|

|

Источник: АКАР.

В течение всего времени существования российского рынка рекламы телевидение как рекламоноситель поступательно, из года в год, укрепляло свои позиции, «отвоевывая» рыночную долю у остальных традиционных медиа и прежде всего у прессы. К 2008 году доля рекламных бюджетов, приходящихся на телевидение, подошла к отметке в 47 % (рис. 9), а например, десятилетием раньше, она составляла около 40 %. В период кризиса (2008 год) телевидение оказалось в ощутимом выигрыше перед другими традиционными медиа (радио, пресса, наружная реклама). Для крупных рекламодателей, к которым относятся в первую очередь транснациональные компании, формирующие основные объемы денежных поступлений на рекламный рынок, телевидение обладает рядом важных преимуществ: максимальным охватом при относительно небольшой стоимости контакта, прозрачной системой взаиморасчетов и отчетности между покупателем и продавцом рекламы и др. В результате плавный рост рыночной доли телевидения в предшествующие годы (который мог продолжаться и дальше, если бы не экономические потрясения) сменился резким скачком в 2009 году до уровня 52,6 %. Такая доля телевидения на рекламном рынке ожидалась экспертами лишь к 2013-2015 гг. Таким образом, кризис «обнажил» некоторые проблемы разных сегментов рынка и явился катализатором изменений, происходящих на нем.

7 Под рекламными расходами/бюджетами мы подразумеваем бюджеты на закупку рекламного инвентаря в СМИ, без учета бюджетов на разработку стратегии, медиапланирование, креатив, аналитику и прочие функциональные части рекламной кампании.

37

Источник: АЦВИ.

Рисунок 9. Доля телерекламных бюджетов в общем объеме бюджетов рекламного рынка, %

По итогам 2011 года суммарный объем рекламы (в денежном выражении) превзошел показатели 2008 года на 4 %. Из традиционных медиа наружная реклама, радио и пресса по рекламнымобъемамнесмоглидостичьуровня2008года.ОсобенноследуетотметитьИнтернет. За несколько лет Интернет превратился в сильный, динамично развивающийся медиасегмент, который имеет недосягаемые для классических медиа темпы прироста (2011/2010 +56 %, 2011/2008 +175 %), что приводит к перераспределению рыночной доли в его пользу. За 20082011 гг. Интернет увеличил свою долю в 2,5 раза (с 6 % до почти 16 %), отнимая рекламные доходы у традиционных медиа. А в 2011 году произошло знаковое событие: Интернет стал вторым после телевидения медиа по суммарному объему рекламных бюджетов, обойдя в течение года сначала наружную рекламу, а затем и прессу. При этом телевидение оказалось самым стрессоустойчивым медиа: его рыночная доля по итогам 2011 года осталась на отметке 50 %, потеряв по отношению к 2010 году около 1 п.п.

Исходя из вышесказанного, можно сделать вывод, что доля телевидения в 53 % (в 2009 году) является максимальной для отечественного рекламного рынка. Многие эксперты еще до начала стремительной экспансии Интернета в России считали долю телевидения в 53 %-55 % максимально возможной, после чего она должна постепенно снижаться. Видимо, этот предел был достигнут телерекламным сегментом в 2009 году.

Для более детального анализа рынка телерекламы имеет смысл разделить его на эфирный и кабельно-спутниковый субсегменты. Эфирные и кабельно-спутниковые каналы ориентированынаразныеподходыкмонетизации.Дляэфирныхтелеканаловхарактернаориентация прежде всего на рекламу, а для «неэфирных» – на абонентскую плату. Кроме того, у эфирных и неэфирных телеканалов существуют различия в способах доставки сигнала, охвате, программировании сетки вещания и рекламных блоков, спектре тематической направленности и др. Вследствие этого, данные субсегменты с позиции рекламодателей обладают разными потребительскими характеристиками, поэтому состав и положение отдельных рекламодателей и рекламируемых групп товаров и услуг немного разнятся.

38

Рекламные доходы эфирного телевидения. По итогам 2011 года объем рекламных до-

ходов эфирного телевидения вырос на 18 % к предыдущему году и составил рекордные 152,1 млрд руб. с НДС (табл. 8).

Источник: АЦВИ.

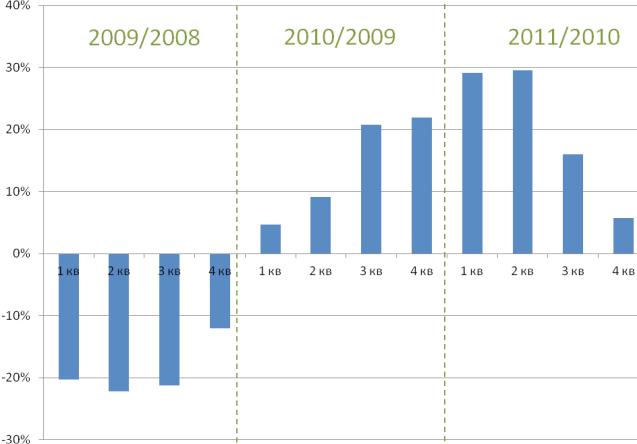

Рисунок 10. Ежеквартальные темпы прироста телерекламных бюджетов по отношению к аналогичным периодам предыдущего года, %

Приведенные цифры не учитывают предвыборную политическую агитацию, которая размещалась на телевидении в ноябре и декабре. В общей сложности на политической рекламе каналы заработали около 1,2 млрд руб. и, если пересчитать динамику с учетом этих денег, то рост составит 19 %.

В первой половине 2011 года телерекламный рынок демонстрировал рекордные (для данного сегмента) показатели прироста объема рекламных бюджетов к аналогичному периоду 2010 года. По некоторым месяцам прирост составлял +36 %. Начиная с третьего квартала динамические показатели стали замедляться, и к концу года телереклама показала скромный 6 %-ный прирост. Причем во многом данный показатель был обеспечен усилением притока бюджетов региональной телерекламы, которые скомпенсировали низкую динамику четвертого квартала в федеральном субсегменте. (табл. 9).

39

|

|

|

|

Таблица 9. |

Темпы прироста телерекламных бюджетов по кварталам, % |

||||

|

|

|

|

|

Месяц |

2009/2008 |

2010/2009 |

2011/2010 |

2011/2008 |

|

|

|

|

|

Первый квартал |

-20 |

5 |

29 |

8 |

|

|

|

|

|

Второй квартал |

-22 |

9 |

30 |

10 |

|

|

|

|

|

Третий квартал |

-21 |

21 |

16 |

10 |

|

|

|

|

|

Четвертый квартал |

-12 |

22 |

6 |

13 |

|

|

|

|

|

Итого |

-18 |

15 |

18 |

11 |

|

|

|

|

|

Источник: АЦВИ.

Источник: АЦВИ.

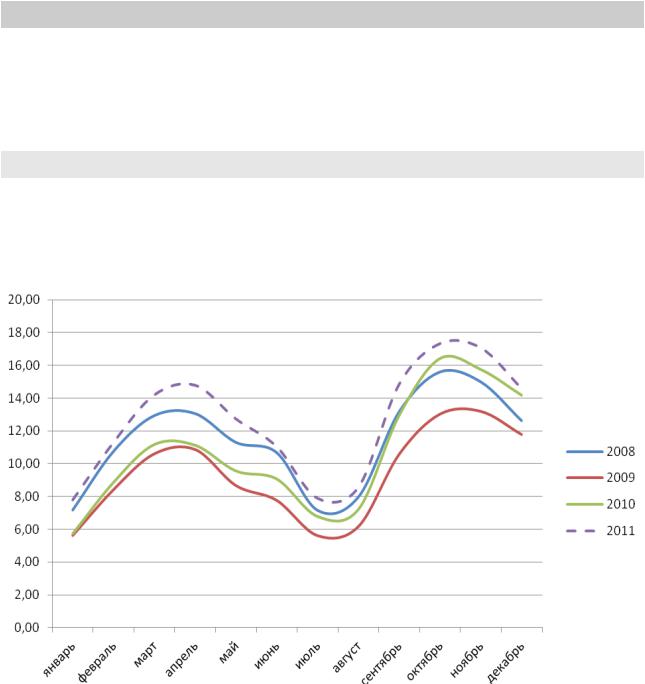

Рисунок 11 . Объемы телерекламных бюджетов, млрд руб.

Подобное поведение рынка телерекламы в 2011 году объясняется, во-первых, влиянием показателей 2010 года. Низкая динамика начала 2010 года (по сравнению с аналогичным периодом 2009 года) и дальнейшее достаточно резкое увеличение рекламных бюджетов в новый сезон телесмотрения отразились на цифрах прироста бюджетов в 2011 году (рис. 11).

40