Оплата труда Цюрих

.pdf42

ЗАКЛЮЧЕНИЕ

В ходе написания работы были решены следующие задачи:

-проведена организационно-экономическая характеристика предприятия;

-проведен анализ существующей системы оплаты труда;

-разработана новая система оплаты труда;

-определена экономическая эффективность предложенных мероприятий.

Труд штатных работников страховой компании (СК) оплачивается повременно в двух формах:

-прямая повременная оплата;

-повременно-премиальная оплата.

За отдельные высокие показатели в работе (обеспечение прибыли, выполнение важных заданий руководства СК, увеличение страхового портфеля, качественное проведение предупредительных мероприятий и т. п.) штатные работники могут премироваться (повременно-премиальная оплата), причем без всяких ограничений, что существенно отличается от обычного премирования.

Труд нештатных работников СК оплачивается сдельно в трех формах:

-прямая сдельная;

-сдельно-премиальная;

-сдельно-комиссионная.

Сдельно-премиальная форма оплаты труда производится за хорошую аквизиционную работу по увеличению страхового портфеля, организацию и поддержание на определенном уровне предупредительных мероприятий, обеспечивающих исключение страховых случаев, привлечение в страховую компанию новых представителей, повторное или многократное перезаключение договоров и т. п.

43

Сдельно-комиссионная оплата производится в виде комиссионного вознаграждения за каждый заключенный договор в процентах от страховой суммы или от суммы поступивших страховых взносов (платежей, премий).

Как премии, так и комиссионные вознаграждения не ограничиваются предельными размерами и не облагаются налогом на прибыль. Однако в начале последующего года (до апреля текущего года) нештатный работник СК обязан представить в налоговую инспекцию декларацию о доходах. Штатные работники СК принимаются на работу по контракту (особый вид трудового договора), а нештатные — по трудовому соглашению (договору) или по контракту с испытательным сроком.

Фонд оплаты труда (ФОТ) страховых работников включает в себя:

-заработную плату, начисленную по тарифным ставкам;

-премии: за экономию ресурсов, разработку оригинальных программ, условий, пособий, привлечение новых выгодных договоров; по итогам конкурсов, смотров и т. п.;

-оплату труда за работу в праздничные и выходные дни, руководство обучением и практикой, внедрение новой техники и т. п.;

-оплату отпусков, служебных командировок, представительские расходы

ит. п.;

-совмещение должностей и заместительство;

-пособия по соцстрахованию, на лечение, отдых, материальную помощь;

-доплату стоимости путевок в санатории, дома отдыха, пансионаты, круизы, турпоездки (интенсив-туры1) и др.

Средняя заработная плата на предприятии ООО «Цюрих. Ритейл» регулярно повышается. В 2011 г. она составила 18150 тыс. руб., в 2012 г. – 19736,0 тыс.руб., в 2013 г. – 23061 тыс.руб. В процентном отношении в 2012 г. средняя заработная плата была повышена лишь на 19,5% по отношению к 2011 году, а в 2013 г. повышение составило 40,8% по отношению к 2011 году и 60,3% относительно 2011 г.

44

Таким образом, анализ изменений фонда оплаты труда показал, что рост средств на оплату труда направлен на стимулирование и повышение эффективности работы персонала структурных подразделений.

В качестве стимула на ООО «Цюрих. Ритейл» работникам предлагаются хорошие условия для полной реализации потенциала и, в конечном счете, обеспечивающие повышение экономической эффективности и сбалансированности потребностей всех участников процесса хозяйствования.

Обеспечивается поощрительная надбавка и премия из Корпоративного фонда.

Соотношение постоянной и переменной частей заработной платы определяется и утверждается директором на один календарный год. В случае если финансовые возможности предприятия не позволяют сформировать ФОТ в полном объеме, то данное соотношение пересматривается и утверждается в течение календарного года.

Постоянная часть заработной платы является гарантированным денежным эквивалентом труда работника, выполняемым им в соответствии с должностной инструкцией, а также уровнем его профессионализма, выплачивается ежемесячно в полном объеме.

Инфляционная индексация постоянной части заработной платы, при наличии финансовой возможности предприятия производится 1 раз в 6 месяцев на основании заверенных сведений, полученных из управления статистики.

Переменная часть заработной платы выплачивается из Фонда поощрительной надбавки и Корпоративного фонда. Из фонда Поощрительной надбавки ежемесячно выплачивается премия за определенные результаты труда, а также квартальная премия при условии выполнения бюджета компании за квартал.

Размер суммы премии, выплачиваемой из Корпоративного фонда определяется конкретному работнику по результатам его работы за отчетный период (один квартал, год). Корпоративный фонд предназначен для дополнительного стимулирования эффективности труда работников, усиления творческой инициативы и развития корпоративной культуры ООО

45

«Цюрих. Ритейл».

Резервный фонд предназначен для оплаты незапланированных работ, в случае их возникновения по производственной необходимости в чрезвычайных ситуациях, а также для накопления суммы, для выплаты бонусов работникам, принятым на контрактной основе. Выплаты из Резервного фонда (бонусы) производятся в 1 квартале последующего за отчетным годом.

46

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Барков С.А. Управление персоналом. – М.: ЮристЪ, 2012. – 451 с.

12

2.Беляцкий Н.П., Велесько С.Е., Питер Ройш. Управление персоналом. – Мн.: Интерпрессервис, Экоперспектива, 2013. – 352 с.

3.Беляцкий Н.П., Ройш П., Суша Н.В. Техника работы менеджера. – Мн.: Книжный дом, 2005. – 255 с.

4.Веснин В.Р. Практический менеджмент персонала. Пособие по кадровой работе. – М.: ЮристЪ, 2005. – 496 с.

5.Волков И.П. Заработная плата в страховой организации. – СПб: «Питер», 2011. – 211 с.

6.Ворожейкин И.Е. Управление социальным развитием организации.

–М.: ЮНИТИ, 2012. – 472 с.

7.Герчиков Д.В. Миссия организации и особенности политики

управления персоналом // Управление персоналом. – 2013. – № 12. – С. 6-8.

8.Герчикова И.Н. Менеджмент. – М.: ЮНИТИ, 2012. – 321 с. 6

9.Грачев М.В. Супер-кадры. – М.: Финпресс, 2005. – 377 с.

10. Григорьев В. Универсальный ключ // Службы кадров. – 2013. – № 4.

–С. 12-14.

11.Егошин А.П. Управление персоналом. – Новгород: Издательство

«Март», 2005. – 238 с.

12.Жариков Е.С. Заработная плата. – М.: Проспект, 2012. – 298 с.

13.Иванцевич Дж. М., Лобанов А.А. Оплата труда. – М.: Гардарике,

2011. – 315 с. 9 14. Кабушкин Н.Н. Основы планирования. – М.: ЮНИТИ, 2012. – 378

с.

15. Кибалов А.Я., Захаров Д.К. Формирование системы управления персоналом на предприятии. – М.: Дело, 2013. – 412 с. 7

47

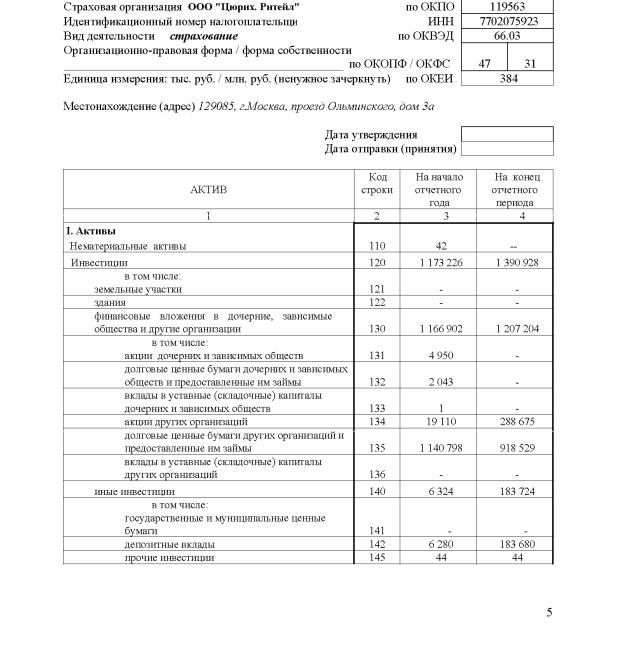

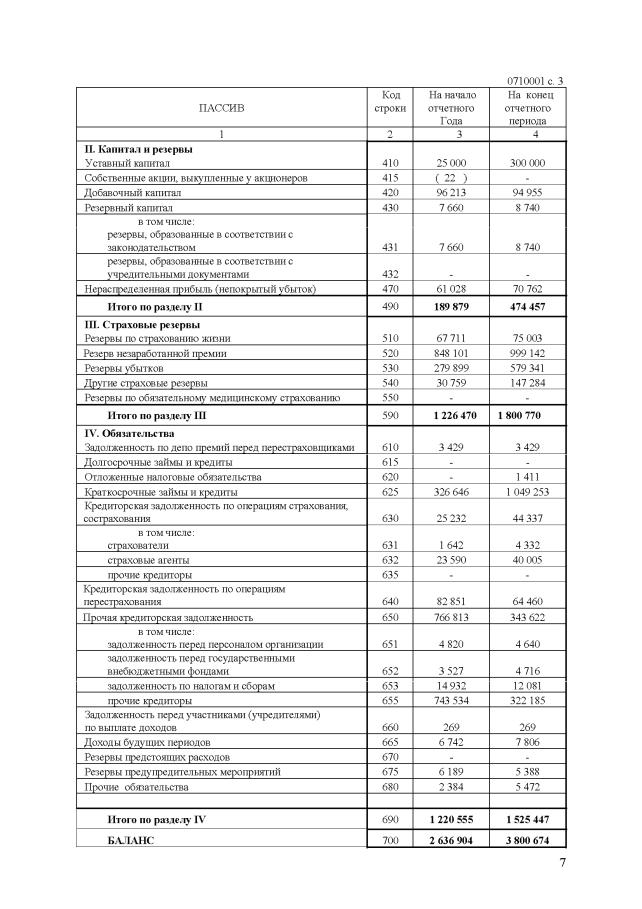

Приложение 1

Бухгалтерский баланс страховой организации на 31.12.2013

48

49

50

51

Приложение 2

Отчет о прибылях и убытках страховой организации на 31.12.2013