Глава 8. Управление капиталом

Как уже отмечалось, существуют две ключевые проблемы финансового управления: первая - в какие инвестиционные проекты вложить капитал, которым располагает компания, и вторая - как привлечь этот капитал. Поиску решений второй из этих проблем и посвящена эта глава. В ней речь идет:

- об экономической природе капитала;

- об отличительных признаках и основных видах ценных бумаг:

- о моделях оценки стоимости капитала;

- о преимуществах и проблемах размещения облигационных займов как одного из основных видов долгового капитала:

- о главных особенностях IPO и политики эмиссии акций компании:

- о подходах к построению долгосрочной дивидендной политики.

8.1. Экономическая природа капитала

Капитал характеризует общую величину ресурсов в денежной, материальной и нематериальной формах, инвестированный в создание активов компании. Являясь одной из важнейших категорий финансового управления, капитал выражает финансовые отношения, возникающие между компанией и ее участниками по поводу его формирования и использования.

Значение и многообразие проявлений экономической сущности капитала находит выражение в том, что капитал выступает:

- основным фактором ведения предпринимательской деятельности. С позиции экономической теории среди базовых факторов производства, к числу которых относятся капитал, земля, природные и трудовые ресурсы, капитал занимает приоритетное место, поскольку именно он объединяет перечисленные факторы в единую систему, называемую хозяйствующим субъектом и ориентированную на получение прибыли;

- наиболее важным измерителем рыночной стоимости компании, который определяет ее возможности по дальнейшему привлечению инвестиций и расширению бизнеса;

- главным фактором, генерирующим прибыль, а, следовательно, показателем успешности ведения предпринимательской деятельности и источником удовлетворения финансовых интересов собственников и инвесторов.

Многоаспектная экономическая сущность капитала находит проявление во множестве его видов. По значимости для финансового управления наиболее важными являются следующие виды капитала.

- С позиции принадлежности компании:

- собственный капитал, характеризующий собственные источники финансирования; его величина отражена по стр. 490 баланса компании;

- заемный капитал, показывающий объем финансовых ресурсов, привлеченных на возвратной основе. В его составе различают долгосрочные (со сроком погашения более 12 месяцев, стр. 590 Баланса) и краткосрочные обязательства (со сроком погашения менее 12 месяцев, стр. 690 Баланса).

- С позиции вложения в определенные группы активов:

- основной капитал, инвестированный в создание внеоборотных активов;

- оборотный капитал, вложенный в формирование оборотных средств

- С позиции целей инвестирования:

- производительный капитал, показывающий объем ресурсов, инвестированных в создание операционных активов, используемых в текущей деятельности;

- ссудный капитал, направленный на создание денежных активов в форме депозитных вкладов и вложенный в долговые финансовые инструменты (облигации, векселя и проч.);

- спекулятивный капитал, характеризующий часть капитала, используемую для проведения финансовых операций, основой которых является разница в ценах (например, приобретение акций в целях последующей продажи на более выгодных условиях).

- С позиции статуса источника привлечения:

- капитал, полученный из внутренних (по отношению к компании) источников, главными из которых являются реинвестированная прибыль и амортизационные отчисления. В ряде работ [31] в качестве внутренних источников рассматриваются продажа непрофильных активов, оптимизация величины и структуры запасов, получение отсрочки платежа у кредиторов (включая задержку оплаты персоналу) и др. Разделяя в целом позицию, указывающую на необходимость использования всех внутренних источников, отметим, что некоторые из предлагаемых решений имеют единовременный, а иногда - некорректный характер;

- капитал, полученный из внешних источников, в составе которых ведущим направлением выступает привлечение дополнительного паевого (акционерного) капитала, а также получение безвозмездного финансирования, однако возможность получения последнего ограничена.

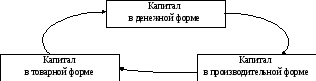

П роцесс

кругооборота капитала характеризуется

изменением его формы (рис. 8.1). В исходной

фазе кругооборота капитал, находящийся

в денежной форме, инвестируется в

операционные активы и, приобретая

производительную форму, превращается

в производительный капитал. Далее

производительный капитал в процессе

осуществления хозяйственной деятельности

и создания товара трансформируется в

товарную форму, а в конечной фазе - в

процесс реализации товара он вновь

приобретает форму денежного капитала.

роцесс

кругооборота капитала характеризуется

изменением его формы (рис. 8.1). В исходной

фазе кругооборота капитал, находящийся

в денежной форме, инвестируется в

операционные активы и, приобретая

производительную форму, превращается

в производительный капитал. Далее

производительный капитал в процессе

осуществления хозяйственной деятельности

и создания товара трансформируется в

товарную форму, а в конечной фазе - в

процесс реализации товара он вновь

приобретает форму денежного капитала.

Рисунок 8.1 – Схема кругооборота капитала компании

Главная цель формирования капитала - создание такого объема и структуры финансовых ресурсов, которые обеспечивают формирование величины и состава активов, соответствующих планам развития компании при условии сохранения стабильной финансовой устойчивости в долгосрочной перспективе.

Под финансовыми ресурсами понимается совокупность собственных и заемных денежных средств и их эквивалентов в форме целевых фондов, привлеченных в целях финансирования деятельности компании.

Общая схема принятия управленческих решений по привлечению различных источников финансирования показана на рис. 8.2.

Рисунок 8.2 – Схема принятия решений

по формированию капитала компании

Как видно из представленной схемы, формирование капитала компании предполагает выполнение комплекса процедур. Первая из них - анализ динамики объема и структуры финансовых ресурсов в ретроспективном периоде, который позволяет оценить рациональность сложившейся структуры пассивов с позиции финансовой устойчивости и средней стоимости капитала. Следующий этап принятия решений - определение потребности в финансовых ресурсах с учетом планов стратегического развития компании. Чем масштабнее планы организации в перспективном периоде, тем больший объем функционирующего капитала ей необходим.

Важным этапом принятия решений является определение позиции топ-менеджмента компании в части выбора отдельных источников финансирования и объемов их привлечения. В основе определения этой позиции лежит оценка множества внешних и внутренних факторов, которые можно объединить в следующие группы.

1. Факторы, связанные с особенностями финансового состояния компании, включая уровень финансового левериджа и позицию компании в отношении его изменения, текущую платежеспособность и эффективность ведения бизнеса, определяющие возможности наращивания СФР компании.

2. Факторы, связанные с инвестиционными возможностями компании: темпы роста сегмента рынка, в котором функционирует компания; наличие новых, потенциально высокодоходных сфер вложения капитала; уровень инвестиционной активности; наличие высокоэффективных инвестиционных проектов, возможных для осуществления.

3. Факторы, отражающие возможность привлечения капитала из альтернативных источников: стоимость получения долгосрочных кредитов; возможность применения финансового лизинга, факторинга и иных современных форм рефинансирования; возможность и целесообразность размещения облигационных займов и проведения дополнительных эмиссий акций.

4. Факторы, являющиеся следствием наличия ограничений правового характера, включая необходимость сохранения чистых активов, обязательность формирования резервного капитала и иных фондов, создаваемых за счет чистой прибыли, и др.

Оценка перечисленных и иных существенных факторов позволяет сформировать позицию топ-менеджмента компании в отношении состава и структуры капитала в части соотношения различных видов собственного и заемного капитала.

Следующий шаг - определение максимального объема СФР, в первую очередь капитала, возможного к получению за счет внутренних источников. Такой подход отвечает концепции финансовой безопасности компании, направленной на минимизацию рисков (в данном случае рисков потери финансовой устойчивости и размывания состава собственников). Приняв решения в отношении мобилизации внутренних источников, менеджеры должны оценить возможность и целесообразность увеличения долевого капитала за счет внешних источников - проведения дополнительных эмиссий акций компании - с учетом отдельных достоинств и недостатков этого способа пополнения собственного капитала. Оценив эффективность размещения акций, менеджеры высшего звена должны рассмотреть круг вопросов, связанных с привлечением заемных финансовых ресурсов, к которым относятся кредиты, финансовый лизинг, облигационные займы и др. К числу главных проблем, которые следует учесть, относятся увеличение оттока денежных средств, рост операционных расходов, связанных с уплатой ссудных процентов, усиление рисков снижения платежеспособности и финансовой устойчивости. В рамках этого этапа необходимо принять решения о конкретных формах привлечения заемного капитала.

Завершающими процедурами принятия решений по формированию финансовых ресурсов компании являются расчет средневзвешенной стоимости капитала и оптимизация структуры источников финансирования.