ТЕМА: УПРАВЛЕНИЕ ОБОРОТНЫМИ АКТИВАМИ

Активы компании: состав, виды, принципы формирования

Оборотные активы: основные компоненты и их характеристика

Управление запасами

Управление дебиторской задолженностью

Факторинг

Управление денежными потоками

Финансирование оборотных средств

Цель изучения темы:рассмотрение управления оборотными активами как процесс обеспечения финансово-хозяйственной деятельности предприятия включая рост и структурные улучшения состава активов, источников их финансирования, и повышения эффективности ведения бизнеса.

Задачи:

- изучить состав, виды и принципы формирования оборотных активов;

- рассмотреть основные компоненты и их характеристику;

- раскрыть подходы к управлению запасами, дебиторской

задолженности, денежными потоками;

- оценить преимущества и проблемы использования факторинга;

- рассмотреть источники финансирования оборотных активов.

Активы компании – это основа предпринимательской деятельности, без которой получение прибыли невозможно. Чем более масштабны решаемые задачи, тем больше различных активов нужно компании. Но каких именно? Создание каждого отдельного актива предполагает поиск источника его финансирования, но за его привлечение следует заплатить, а из этого следует, что объем, состав и структура активов должны быть оптимальными.

Оборотные активы - важнейший компонент активов, требующий обоснованных подходов к управлению каждым из его элементов: товарно-материальными запасами, дебиторской задолженностью, денежными активами. Рассмотрению перечисленных вопросов посвящена эта глава. В ней речь идет:

- о главных характеристиках категории «активы» и принципах управления ими;

- о ключевых элементах оборотных активов и их кругообороте;

- об основных типах подходов к управлению запасами, дебиторской задолженностью и денежными активами, основой которых является выбор позиции менеджмента в отношении доходности и риска;

- о факторинге: его сути, видах, достоинствах и проблемах использования;

- о подходах к финансированию оборотных активов.

6.1. Активы компании: состав, виды, принципы формирования

Активы - это экономические ресурсы компании в форме имущественных ценностей и прав, предназначенных для использования в хозяйственной деятельности в целях получения прибыли. Наиболее важными для целей финансового управления являются следующие классификации активов: по формам функционирования, по характеру участия в производственном процессе и продолжительности периода оборота, по характеру обслуживания видов деятельности, по степени ликвидности и т.д.

По форме функционирования различают материальные, нематериальные и финансовые активы. В состав материальных включают активы, имеющие материальную форму: основные средства, незавершенные капитальные вложения, производственные запасы и т.д. Нематериальные активы не имеют натурально-вещественной формы, но используются в хозяйственной деятельности, приносят прибыль и отвечают критериям российского ПБУ 14/2007 «Учет нематериальных активов» [11]. К ним относятся патенты, ноу-хау, товарные знаки, гудвилл и проч. В состав финансовых активов входят денежные активы, дебиторская задолженность, краткосрочные и долгосрочные финансовые вложения.

По характеру участия в производственном процессе и продолжительности периода оборота выделяют оборотные и внеоборотные активы. Их принципиальное различие заключается в возможности неоднократного участия в производственном процессе и в порядке признания расходов при расчете себестоимости продукции. Оборотные (текущие) активы представляют собой совокупность имущественных и финансовых ценностей, полностью потребляемых в течение одного операционного цикла, подлежащих использованию в течение срока менее 12 месяцев. Внеоборотные активы - это совокупность имущественных ценностей компании, многократно используемых в производственном процессе и переносящих свою стоимость на себестоимость продукции частями.

По характеру обслуживания видов деятельности рассматривают операционные и инвестиционные активы. Операционные активы - совокупность имущественных ценностей, включающая основные средства, нематериальные активы и оборотные активы (за исключением финансовых вложений), используемых в операционной деятельности компании. Инвестиционные активы включают в свой состав инвестиции в реальные активы (незавершенные капитальные вложения оборудование к установке), предназначенные для создания основных средств, инвестиции в нематериальные активы и финансовые инвестиции (долго- и краткосрочные финансовые вложения в уставные капиталы других организаций, облигации, акции, предоставленные займы).

По степени ликвидности выделяют:

- высоколиквидные активы (денежные средства и их эквиваленты, под которыми понимают краткосрочные финансовые вложения, в том числе ценные бумаги других компаний, государственные казначейские билеты государственные и муниципальные облигации, которые могут быть легко реализованы);

- быстрореализуемые активы (дебиторская задолженность со сроком погашения до 12 месяцев, за исключением безнадежной);

- медленно реализуемые активы (реальная дебиторская задолженность со сроком погашения более 12 месяцев, запасы, включая товары (без неликвидов), готовая продукция и НДС по приобретенным ценностям);

- труднореализуемые (внеобортные) активы;

- неликвидные активы, в состав которых входят безнадежная дебиторская задолженность, неликвидные запасы, объекты. учтенные по статье «Расходы будущих периодов» (в том числе оплаченные, но не подлежащие продаже лицензии и права пользования программными продуктами, срок действия которых еще не истек, уплаченная, но не списанная на расходы страховая премия и т.д.)

Главная цель управления активами - удовлетворение потребности в отдельных их видах для обеспечения бесперебойной операционной деятельности и оптимизация величины и состава активов с позиции эффективного долгосрочного развития компании.

Принципы формирования активов. Основой эффективного формирования активов компании является соблюдение ряда принципов.

1. Учет перспектив развития и диверсификации операционной деятельности. По мере развития компании и перехода ее из одной фазы жизненного цикла в другую потребность в объеме операционных активов изменяется. Так, в фазах создания и активного развития компании при условии правильного выбора рыночной ниши и конкурентных стратегий объем операционной деятельности растет высокими темпами. Это вызывает необходимость наличия определенных резервов в составе активов, которые могут обеспечить возможность быстрого наращивания масштабов бизнеса и диверсификации операционной деятельности. Под последней понимается переход от производственной структуры, базирующейся на выпуске одного продукта, к многопрофильному производству с широкой номенклатурой выпускаемой продукции.

2. Обеспечение соответствия объема и структуры формируемых активов потребностям операционной деятельности. Это соответствие должно предусматриваться при разработке бизнес- планов компании путем определения обоснованной потребности в отдельных видах активов, включая основные средства, нематериальные активы, различные виды запасов, денежные средства.

3. Поддержание оптимального состава и структуры активов с учетом ограниченности возможных к привлечению финансовых ресурсов. В данном случае предполагается оптимизация соотношения между внеоборотными и оборотными активами, а также оптимизация внутри каждой из этих групп. Если у организации недостаточно, например запасов сырья, то можно говорить о наличии высоких рисков остановки производства из-за дефицита этого вида ресурса. Если ситуация обратная - имеется избыток запасов, то это тоже отражает недостаток финансового управления: финансовые ресурсы нерационально «заморожены» В излишних запасах, а это - упущенная выгода компании.

4. Обеспечение ускорения оборачиваемости активов. Появление модели Дюпона, впервые выявившей зависимость одного из важнейших показателей - рентабельности собственного капитала - от скорости оборота активов1, кардинально изменило представление менеджмента о значении оборачиваемости. Модель Дюпона позволяет наглядно убедиться: ускорение оборачиваемости операционных активов приводит к росту операционной прибыли, что очень важно в условиях невозможности повышать рентабельность продаж, и сократить потребность в объеме привлекаемых финансовых ресурсов.

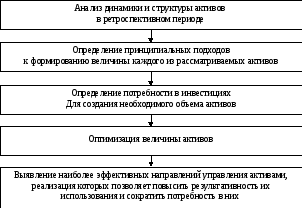

Общая схема управления активами представлена на рис. 6.1.

Рисунок 6.1. – Общая схема управления активами

Применительно к уже функционирующей компании первая итерация процесса управления - анализ динамики и структуры активов в ретроспективном периоде, позволяющий выявить основные тенденции изменения объема активов и их отдельных элементов. На следующем этапе выбирают принципиальный подход к величине активов, основой которого является отношение топ-менеджмента к допустимости рисков, связанных с формированием активов. Затем выполняют расчет потребности в каждом из отдельных активов с учетом планов развития и устанавливают возможность оптимизации этой величины. Важная часть процесса управления - выявление наиболее эффективных направлений и мероприятий по управлению каждым из активов, исполнение которых позволит повысить результативность их использования и сократить потребность в них. Эффективность всего процесса управления обеспечивается систематическим мониторингом и контролем для гибкой корректировки принимаемых решений, учитывающей происходящие изменения.

В случае вновь создаваемой компании основой расчета потребности в активах служит бизнес-план. Не останавливаясь на деталях его разработки, отметим только логическую последовательность расчетных действий, которая предполагает определение следующих параметров.

Объем продаж → Объем производств → Потребность в оборотных активах → Потребность во внеоборотных активах → Оптимизация структуры активов → Потребность в капитале → Возможность привлечения собственного капитала → Возможность привлечения

заемного капитала → Оптимизация структуры капитала.

Для обеспечения гибкости расчет потребности в активах вновь созданной компании целесообразно выполнить в нескольких вариантах (к примеру, пессимистическом, наиболее вероятном и оптимистическом), учитывающих разный уровень обеспеченности финансовыми ресурсами в стартовый период. В пессимистическом варианте учитывается главный лимитирующий фактор - ограниченность объема привлекаемого капитала, поэтому создается только минимальный объем активов, без которого невозможно начать ведение хозяйственной деятельности. При более благоприятной финансовой ситуации предполагается создание достаточного объема активов, в который заложены небольшие страховые резервы запасов основных видов сырья и материалов. В оптимистическом варианте в объем каждой позиции активов включаются существенные страховые запасы.

Учитывая принципиальные различия в подходах к управлению различными видами активов, рассмотрим отдельно управление оборотными и внеоборотными активами.