«Спот» (через 2 дня)

«Форвард» (через 94 дня)

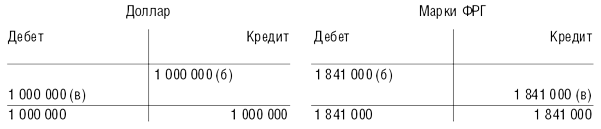

Операция (а). Немецкий банк получает у клиента 1 млн дол. США с поставкой через 94 дня за марки ФРГ по курсу, который предстоит определить.

Операция (б). Для нейтрализации валютного риска банк тут же продает доллары за марки ФРГ на условиях «спот» по рыночному курсу 1,8410 марки ФРГ в Нью-Йорке.

Операция (в). Для исключения риска неплатежеспособности банк, исходя из сроков платежа:

занимает

1 млн дол. США на срок 3 месяца под

![]() годовых,

например, у того же клиента;

годовых,

например, у того же клиента;

помещает

ту же сумму в марках ФРГ на трехмесячный

депозит под

![]() годовых.

годовых.

Эти операции

обойдутся банку в год

![]() марки ФРГ

на каждый доллар США, а в расчете на 3

месяца это составит

марки ФРГ

на каждый доллар США, а в расчете на 3

месяца это составит

(0,0460 94) / 360 0,0120 марки ФРГ.

Итак, разница в процентах по долларовой ссуде, полученной банком, и по его депозиту в марках ФРГ, которую ему необходимо выплатить, составит 0,0120 марки ФРГ на каждый доллар за 3 месяца.

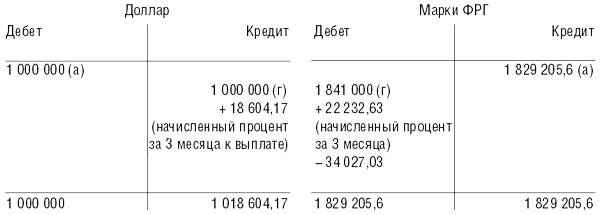

Операция (г). Погашение долларового займа на 94-й день производится долларами, полученными от клиента по форвардной сделке, а получение немецких марок осуществляется с депозита, по которому подошел срок.

Проценты, которые необходимо выплатить по долларовому займу, составят

![]()

Проценты, начисленные по депозиту в марках ФРГ, составят

![]()

Так как банк в результате операции будет иметь с каждого доллара на 0,0120 немецкой марки меньше в расчете за 3 месяца, то курс, по которому необходимо перевести проценты по долларовому займу в марки ФРГ, составит 1,8410 0,0120 1,8290. Это будет приближенный «форвард». Итак, 18 604,17 1,8290 34 027,03 марок ФРГ.

Определим, какую же действительно сумму немецких марок выплатит банк экспортеру при получении у него на срок 3 месяца 1 млн дол. США.

Кредитуя счет немецких марок по форвардным операциям на сумму процентов по долларовому займу, но уже в немецких марках, и дебетуя его на сумму процентов, начисленных по депозиту в немецких марках, т. е. на 22 232,63 марок ФРГ, получим

1 841 000 22 232,63 34 027, 03 1 829 205,6 Марок фрг.

Как видно из приведенных счетов, после проведения операций по хеджированию банк за 1 млн дол. США дает только 1 829 205,60 марок ФРГ, а не 1 841 000,00 марок ФРГ по курсу «спот» с 1,8410 при наличной сделке. Это и представляет собой курс «форвард»: 1 дол. США 1,8292 марки ФРГ. Разница между курсами «спот» 1,8410 и «форвард» 1,8292 составляет дисконт 0,0118.

В данном случае курс по сделке «форвард», равный 1,8292, будет курсом покупателя, а дисконт 0,0118 дисконтом покупателя.

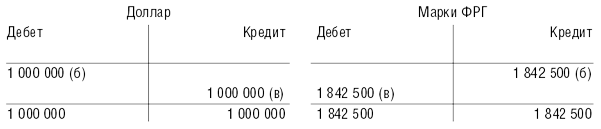

Рассмотрим ситуацию, когда клиент хочет купить у немецкого банка 1 млн дол. США за немецкие марки с поставкой через 3 месяца. Бухгалтерские счета и проводки операций будут следующие:

«Спот» (через 2 дня)

«Форвард» (через 94 дня)

Операция (а). Отражение сделки «форвард».

Операция (б). Нейтрализация валютного риска и сделка на условиях «спот» по курсу продавца 1,8425 марки ФРГ.

Операция (в). Исходя из сроков платежа:

банк

занимает 1 842 500 марок ФРГ под

![]() годовых на

3 месяца;

годовых на

3 месяца;

помещает 1 млн дол. США на евродолларовый депозит под 7% годовых на 3 месяца.

В результате этих операций в расчете на 3 месяца банк имеет

![]()

Операция (г). Проценты, начисленные по евродепозиту, составят

(1 000 000 7% 94) / (100% 360) 18 277,78 дол.

Проценты, выплачиваемые банком по займу в немецких марках, составят

![]()

Приближенный курс «форвард» составит 1,8425 0,0102 1,8323 марки ФРГ. Проценты, начисленные по долларовому депозиту, выраженные в немецких марках, будут равняться