0,0040 0,0030 0,0010 Немецкой марки.

Таким образом, клиент ограничивает свои убытки суммой:

0,0010 0,0015 0,0005 Немецкой марки,

хотя при отсутствии форвардного валютного соглашения они могли бы составить

0,0040 0,0025 0,0015 Немецкой марки.

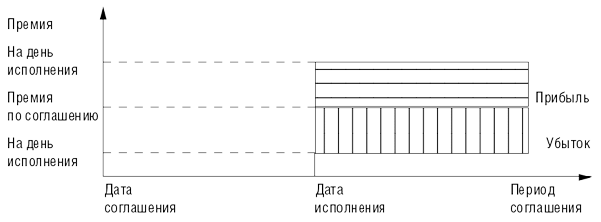

Сущность форвардного валютного соглашения отражает рис. 4.10.

Рис. 4.10. Расчет прибыли и убытка по форвардному валютному соглашению

Форвардное соглашение по разнице представляет собой договор двух сторон о разнице между процентными ставками по депозитам в двух разных валютах на определенную дату в будущем. Например, две стороны подписывают соглашение «три против шести», основанное на разнице в 3% между процентными ставками по 3-месячным депозитам в долларах и по 3-месячным депозитам в немецких марках. Через 3 месяца процентные ставки по 3-месячным депозитам в долларах и в немецких марках были 10% и 6% соответственно. Таким образом, разница составила 4% против 3%, зафиксированных в форвардном соглашении по разнице. Следовательно, один из контрагентов уплатит другому разницу в 4% 3% 1%.

Рассмотренные форвардные соглашения, включающие операции «своп» с процентными ставками и с валютой, могут использоваться не только в целях хеджирования, но и при проведении разного рода спекулятивных операций.

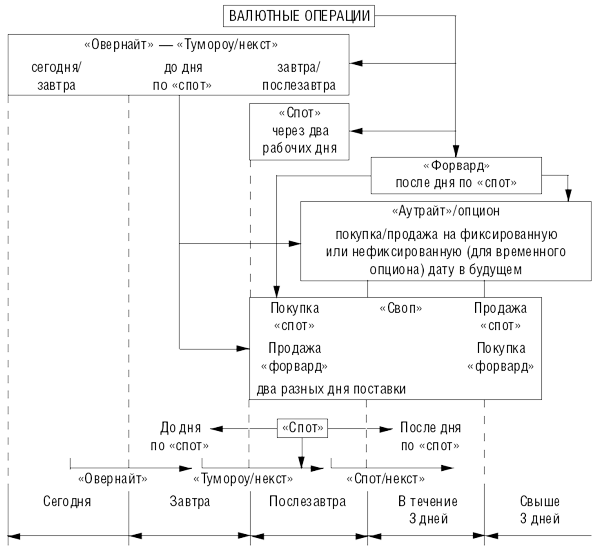

Все валютные операции, используемые банками в международной практике, и их новейшие модификации могут быть классифицированы так, как показано на рис. 4.11.

Рис. 4.11. Классификация валютных операций и их модификаций