Текущая валютная позиция банка

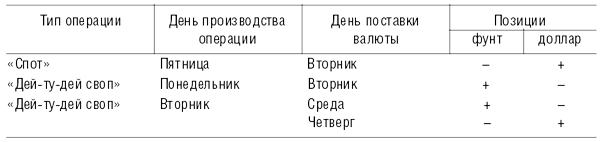

Если в понедельник дисконт по операции «томороу/некст» составит 0,00015 0,00013, курс «спот» будет 1,5690 и контрагент выкупит фунты в среду с дисконтом 0,00015, то это обойдется банку в год:

![]()

Сделки между банками осуществляются через доллар США. Если немецкий банк покупает швейцарские франки в Швейцарии или в другом месте, он должен платить долларами США. Если английский банк продает немецкому банку фунты, немецкий банк платит долларами. Но иногда клиенты хотят осуществить сделку «валюта на валюту» без участия доллара. Тогда необходимо определить кросс-курс валют через доллар. Например,

Доллар/швейц. франк 1,4200 1,4220

Доллар/евро 0,9250 0,9270.

Клиент хочет приобрести у банка в ФРГ швейцарские франки. Следовательно, банк должен предварительно купить их в Швейцарии по курсу покупателя у швейцарского банка за доллары, т. е. по курсу 1 дол. 1,420 швейцарского франка. Для того чтобы получить доллары, которые банк уплатит швейцарскому банку, ему необходимо продать евро, полученные от клиента, за доллары по курсу продавца 1 дол. 0,9270 евро. Итак,

Х евро 1 швейц. франк

1,4200 швейц. франка 1 дол. США

1 дол. США 0,9270 евро

Х (1 0,9270) / 1,4200 0,6528 курс продавца.

В случае если клиент хочет продать швейцарские франки немецкому банку, имеем:

Х евро 1 швейц. франк

1,4220 швейц. франка 1 дол. США

1 дол. США 0,9250 евро

Х (1 0,9250) / 1,4220 0,6505 курс покупателя.

Рассмотрим еще один пример. Клиент во Франкфурте-на-Майне хочет купить фунты стерлингов за евро. Валютные курсы:

Фунт стерлингов/дол. США 1,5630 1,5640

Доллар США/евро 0,9250 0,9270.

Немецкий банк продает во Франкфурте-на-Майне евро за доллары по курсу продавца 0,9270 и покупает в Лондоне фунты за доллары США по курсу покупателя 1,5640:

Х евро 1 ф. ст.

1 ф. ст. 1,5640 дол. США

1 дол. США 0,9270 евро

Х 1,5640 0,9270 1,4498 курс продавца.

Если клиент хочет продать фунты стерлингов немецкому банку, то мы имеем:

Х евро 1 ф. ст.

1 ф. ст. 1,5630 дол. США

1 дол. США 0,9250 евро

Х 1,5630 0,9250 1,4458 курс покупателя.

Например, на Лондонском валютном рынке большая часть операций проводится в долларах против фунтов стерлингов, в частности по сделкам на срок до 7075%. Все активные банки котируют этот курс. На втором месте стоят операции в евро и швейцарских франках. Роль фунта стерлингов на рынке значительно выше, чем можно заключить из его удельного веса в торговых платежах и резервах. Это объясняется тем, что он привлекателен для спекулятивных операций, так как изменение его курса труднее предсказать, чем изменение курсов других валют.

Большинство операций на межбанковском рынке совершается по устному соглашению по телефону, а затем подтверждается с помощью телекса. Телефонные разговоры брокеров и крупных банков записываются на пленку во избежание недоразумений. Воспользоваться явной ошибкой партнера считается недопустимым на валютном рынке, так как репутация учреждения имеет очень большое значение. Все участники котируют курсы продавца и покупателя. Маржа между этими курсами является источником прибыли. Кроме того, все котировки действительны только в течение определенного срока и на определенную сумму. Для круглых и дробных сумм могут быть разные курсы. Обычно по контрактам доллар/евро курсы котируются для круглых сумм от 0,5 до 10 млн долларов. Стандартной суммой сделки считается 0,5 млн долларов.

Основные курсы валютного рынка курсы «спот». На их основе рассчитываются курсы по всем остальным операциям.

Определение валютного курса представляет собой непосредственный результат функционирования валютного рынка. С точки зрения рынка, это происходит путем стихийного сравнения рыночного спроса и предложения, зависящих от целого ряда экономических и других факторов. В основе спроса и предложения на валютном рынке лежат две обширные группы факторов фундаментальных, или макроэкономических, и технических, или относящихся к состоянию рынка. Большое значение имеют также субъективные, неэкономические факторы.

Валютные операции совершаются для осуществления торговых и финансовых отношений и для получения прибыли. Эта последняя цель сегодня имеет преобладающее значение и во многом определяет движение валютной конъюнктуры. Как свидетельствует практика, спекулятивный элемент в функционировании валютного рынка возрастает с каждым годом. Свыше 90% всех сделок не связано с конкретными торговыми и финансовыми операциями. В краткосрочном плане спекулятивные операции вносят на рынок хаотичность и нервозность, ведут к повышению неустойчивости валютных курсов. Но, несмотря на это, в конце концов начинают преобладать фундаментальные экономические факторы: состояние платежного баланса, уровень инфляции, движение процентных ставок.

Важнейшее значение в долгосрочном плане имеет состояние текущего баланса страны, баланса кредитной деятельности, прямых инвестиций и т. д. Прямые инвестиции, покупки иностранных ценных бумаг, операции на международном денежном рынке оказывают все большее влияние на состояние валютного курса.

При оценке коммерческого и инвестиционного спроса учитывают соотношение темпов роста цен в двух странах очевидно, что при более высоком уровне инфляции курс их валюты будет потенциально слабее. Спрос и предложение на валютном рынке определяются в краткосрочном аспекте движением «горячих денег», балансом портфельных инвестиций, состоянием совокупной чистой банковской позиции и т. д. Движение краткосрочных капиталов, в свою очередь, зависит от уровня процентных ставок по соответствующим валютам: капиталы стремятся уйти в ту валюту, в которой процентные ставки по депозитам выше.

Рыночные факторы формирования валютного курса включают показатели функционирования самого валютного рынка: обороты, количество участников, размеры уже открытых позиций, особенности каждой операции (размер, важность и срочность), искусство дилеров и т. д. Очень большое значение имеет ожидание рынка, зависящее как от экономических факторов, так и от политических событий, различных слухов и т. п. Кроме того, состояние одного валютного рынка непосредственно связано с ситуацией на других валютных рынках.

Рынок постоянно находится в движении, поэтому даже при наличии самой исчерпывающей информации прогнозирование валютного курса является чрезвычайно трудным.