ФЕДЕРАЛЬНОЕ ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ БЮДЖЕТНОЕ

УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ

«Финансовый университет

При правительстве российской федерации»

Калужский филиал

Контрольная работа

ПО ДИСЦИПЛИНЕ:

Корпаративные финансы

Студента (ки) Анохиной Е.А. 09МЛБ01489

Группы5МБз2

Тема: вариант1

Факультет управления и бизнес-технологий

Специальность бакалавр менеджмента

Отделение заочное

Научный руководительЕвстратов Р.М

…………………………. ……………………………… …….. ……………………..

Дата поступления Допуск к защите. Защита работы.

работы в деканат Подпись преподавателя. Оценка.

Подпись преподавателя.

Калуга, 2014

CОДЕРЖАНИЕ

1.КОРПАРАТИВНОЕ УПРАВЛЕНИЕ

1.1..Корпоративное управление и эффективность бизнеса 3

1.2.Состав, взаимосвязи и структура базовых компонентов 3

корпорации.

1.3.Функции корпоративных финансов и основные 4

принципы их организации

II.ФИНАНСОВАЯ ДЕЯТЕЛЬНОСТЬ.

2.1.Организация финансовой работы хозяйствующего субъекта. 9

2.2.Основные структуры, направления и виды финансовой 12

деятельности

2.3.Информационное обеспечение и эффективная финансовая 16

работа.

III ФИНАНСОВЫЙ РЕЗУЛЬТАТ.

3.1. Максимизация финансового результата и минимизация 20

рисков и потерь

3.2.Обеспечение достаточности финансовых ресурсов 21

IV .ЗАДАЧА 25

CПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ 31

1.Корпаративное управление,

1.1..Корпоративное управление и эффективность бизнеса

Выделяя корпоративное управление в особый тип, особенности которого обусловлены спецификой корпорации в качестве объекта управления, его определяют как «управление, построенное на приоритетах интересов акционеров и их роли в развитии корпорации, управление, учитывающее реализацию прав собственности, предусматривающее взаимодействие акционеров (корпоративные коммуникации), построенное на стратегии развития корпорации в целом (интересы фирмы подчинены общим интересам), наконец, это управление, которое рождает корпоративную культуру, то есть комплекс общих традиций, установок, принципов поведения».[9 cтр5]

Главная функция корпоративного управления – обеспечение работы корпорации в интересах собственников, т.е. акционеров, предоставляющих корпорации финансовые ресурсы.[2 cтр25]

1.2.Состав, взаимосвязи и структура базовых компонентов корпорации.

Необходимо отметить, что корпоративное управление стало возможным только тогда, когда произошло четкое отделение собственности от управления.[8 cтр6]

Сущность корпоративного управления состоит в реализации цикла корпоративного управления для достижения максимальной эффективности функционирования корпорации, которая является основным критерием корпоративного управления.[1 cтр8]

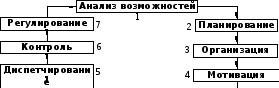

Для управления корпорацией используется расширенный цикл управления, содержащий семь этапов (рис.1).Для осуществления цикла управления, представленного на рис.1, управляющая компания должна определить и согласовать с подчиненными предприятиями перечень, структуру и объем информации о функционировании.[8 стр15]

Рис. 1. Цикл управления корпорацией

Итак,yправляющая компания определяет политику корпорации в целом, а руководители предприятий направления деятельности своих предприятий в соответствии с общей политикой и интересами.

1.3.Функции корпоративных финансов и основные принципы их организации.

Финансы предприятия выполняют следующие функции:

- распределительную (стимулирующую);

- контрольную.

- воспроизводственную

Распределительная функция финансов на предприятии заключается в том, что с их помощью формируются и используются все денежные доходы и фонды, имеющиеся на предприятии. Выполняя распределительную функцию, финансы обслуживают воспроизводственный процесс в целом, обеспечивая его непрерывность и оказывая влияние на все его стадии. Кроме того, правильное распределение денежных средств оказывает стимулирующее воздействие на улучшение работы предприятия.[3 стр10]

Способность финансов количественно отображать ход воспроизводственного процесса позволяет осуществлять его контроль. Основу контрольной функции составляет движение финансовых ресурсов как в фондовой, так и в не фондовой формах.[5 стр14]

Контрольная функция реализуется двояким образом:

- через финансовые показатели в бухгалтерском учете, показатели статистической и оперативной отчетности;

- посредством финансового воздействия.

Но если в период централизованной системы управления экономикой предприятиям устанавливались строгие границы деятельности по выпуску продукции, прибыли, себестоимости и другим показателям, то в настоящее время воздействие осуществляется с помощью экономических рычагов и стимулов (налоги, льготы и т.д.).[1 стр21]

Некоторые авторы и литературные источники при рассмотрении сущ-ности прикладных финансов не ограничиваются только двумя рассмотрен-ными функциями – распределительной и контрольной, но и предлагают другие функции и их сочетания. Как правило речь идёт о дифференциации возможностей и направлений действия распределительной функции, выделении таких дополнительных функций как «воспроизводственная», «стимулирующая», «регулирующая», «образования денежных фондов», «использования денежных фондов» и т.п. Возможно для выполнения задач того или иного исследования в области финансов организаций допустимо введение дополнительных зависимостей , характеризующих изменение тех или иных величин (показателей) от объема и скорости движений денежных потоков. [7 стр36]

Вместе с тем, представляется вполне достаточным для определения сущности финансов организаций (корпораций) в их повседневной текущей деятельности ограничится использованием распределительной и контрольной функций, поскольку они вполне «вмещают» в себя многообразие денежных отношений по поводу создания, распределения и использования соответствующих денежных фондов. Отсутствие единого мнения по поводу сущности и функций столь важной категории, какой являются финансы, не означает её отрицания, а скорее свидетельствует о многообразии её проявлений и говорит о необходимости дальнейшей разработки теории финансов[6 стр10].

Принципы корпоративных финансов представляют собой основополагающие правила, на которых базируется деятельность предприятия, по крайней мере, ее экономическая часть. Строго говоря, они представляют собой принципы функционирования экономической экономики в целом, и в этом смысле связывают финансы предприятий с другими звеньями финансовой системы:

1. Обеспечение многообразия и защиты права собственности, наличие правовой защиты и регламентация основных прав и обязанностей. Основным видом является собственность частная. В большинстве стран она защищается законом (Конституцией). Еще с древних времен применяются два основных способа защиты прав собственности - истребование имущества из незаконного владения (т.н. виндикационный иск) либо требование о прекращении нарушений прав собственника (т.н. негаторный иск)[8стр25]

2. Присутствие спроса и предложения на рынках (капитала, труда,товаров и т.д.). Как правило, "приход" денежных средств обеспечивается продажей товаров (работ, услуг), а расход средств связан с заработной платой, налогами, закупкой следующей партии товаров для продажи или сырья для производства и т.д. Таким образом, финансы предприятия вряд ли способны нормально функционировать без наличия спроса и предложения на соответствующих рынках (товарных, сырьевых, трудовых и т.д.). Следовательно, одним из правил корпоративных финансов является необходимость наличия таких рынках и свободного на них доступа.[8стр 26]

3. Свободное ценообразование на рынках, присутствие конкуренции. Производитель или продавец должен бороться за контрагента или покупателя; причем сама борьба имеет два важных аспекта: (1) убедить потребителя в необходимости приобрести и (2) убедить его в своем превосходстве над конкурентами. Функция государства как гаранта правовой защищенности хозяйствующих субъектов в том, чтобы максимально снизить негативные последствия той или иной монополизации рынка, а также содействовать установлению чистой конкуренции.

4. Свобода договора, воли сторон, принятия решений, самостоятельность в осуществлении деятельности, подчиненность только своей прибыли.[8стр 27]

5. Правило самофинансирования и самоокупаемости, ведения деятельности за свой страх и риск.

Финансы предприятий имеют исключительно важное значение в структуре финансовой системы, ибо именно они составляют основу финансовой системы. Государственный бюджет и финансы фондов аккумулируют и перераспределяют громадные ресурсы, однако они все же меньше финансов предприятий.[9 cтр 30]

Финансы ПП являются основой финансовой системы государства. Состояние финансов ПП оказывает влияние на обеспеченность общегосударственных и региональных денежных фондов финансовыми ресурсами. Зависимость прямая: чем крепче и устойчивее финансовое положение, тем обеспеченнее общегосударственные и региональные денежные фонды.[9 стр31]