Конкуренция и выбор в энергетике

.pdfn/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

5.МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО

5.1. ОПИСАНИЕ МОДЕЛИ

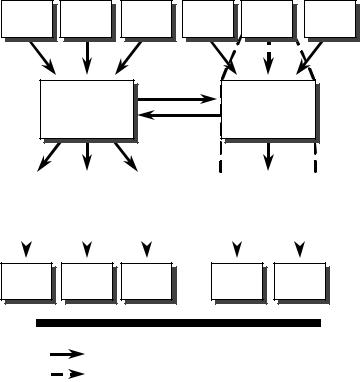

В Модели 2, которая схематически изображается на Рисунке 5.1, допускается существование независимых производителей электричества (НПЭ). Они могут создаваться на базе существующих коммунальных компаний путем отделения или они могут быть новыми производителями, которые вступают на рынок в случае возникновения потребности в новой электростанции. НПЭ конкурируют в области строительства и эксплуатации электростанций и принимают на себя связанные с этим риски. (Эта особенность отличает данную модель от коммунальной компании, функционирующей по схеме Модели 1, которая может назначать подрядчиков для строительства новой электростанции, если она не имеет строительного подразделения для строительства собственной электростанции.) НПЭ продают выработанное электричество закупочному агентству. В свою очередь, закупочное агентство продает выработанное электричество дистрибьюторам, которые имеют монополию на своих потребителей.1

Несмотря на то, что Модель 2 допускает конкуренцию в производстве электричества, вся электроэнергия должна продаваться закупочному агентству; таким образом, закупочное агентство является монополией, покупающей выработанное электричество у производителей. Производители конкурируют между собой за продажу закупочному агентству. Благодаря этому возникает конкуренция на уровне строительства новых электростанций и эксплуатации существующих. Производители обычно конкурируют между собой за получение права на контракты на поставки электричества закупочному агентству.

1Характеристика, иногда присутствующая в Модели 2, которая является условием существования “конкурирующих розничных торговцев”. Розничные торговцы могут покупать только у единого закупочного агентства по стандартной оптовой цене; у них нет другого выбора поставщика, кроме закупочного агентства. Они могут конкурировать только в отношении наценки в розничной цене. У них нет возможности найти нового поставщика и путем выбора выгодных альтернатив оказать давление на поставщиков, вынуждающее их снижать свои затраты. Они не могут взять на себя рыночный риск в связи со строительством новой электростанции и получить из этого прибыль, потому что закупочное агентство уже взяло на себя рыночный риск. Правительства оценивают возможность предложения выбора потребителям, и многие из них предполагают такую “конкуренцию на розничном рынке” в Модели 2, однако, на практике в этой модели такой выбор может оказаться нецелесообразным, потому что такая розничная продажа приносит небольшие прибыли. Несмотря на это, в Северной Ирландии наблюдалось на рынке появление нескольких новых участников, конкурирующих в розничной торговле, как описывается выше. Однако, поскольку в течение нескольких последующих лет в Северной Ирландии ожидается введение полноценной конкуренции в розничной торговле, решение о вступлении на рынок в настоящее время больше связано с упрочением своей репутации и получением в будущем других преимуществ, которыми пользуются компании, первыми входящие на рынок, нежели с желанием воспользоваться ограниченными возможностями, имеющимися в данный момент.

47

n/e/r/a |

|

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

|

|

Рис.5.1: Модель 2 |

|

|

Закупочный агент |

|

|

(а) Разукрупненный вариант |

(б) Интегрированный |

|

вариант |

|

|

(Северная Ирландия) |

|

|

(США по RURPA) |

|

|

|

НПЭ |

НПЭ |

НПЭ |

НПЭ |

Свой |

Производители |

НПЭ |

Агент по оптовой закупке

Агент по оптовой закупке

|

Компания- |

|

|

Компания- |

|

|

Компания- |

|

|

|

Компания- |

|

||||

|

|

|

|

|

|

|

|

|

||||||||

|

дистрибутор |

|

|

дистрибутор |

|

|

дистрибутор |

|

|

|

дистрибутор |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребитель |

Потребитель |

Потребитель |

Потребитель |

Потребитель |

|

wiley2\fig5-1 |

Условные

обозначения

Продажа

электроэнергии

Движение электроэнергии в пределах одной компании

Закупочное агентство в принципе может дискриминировать производителей; необходимо установление регламента подачи предложений или принятие каких-либо других мер, направленных на предотвращение этого. Однако, в некоторых случаях непосредственная цель создания закупочного агентства заключается в осуществлении власти монопсонии и дискриминации производителей за счет предложения более низких закупочных цен производителям, затраты которых ниже, что позволяет распределять соответствующим образом “экономичную плату за пользование” дешевыми источниками, или теми источниками, за которые потребители уже заплатили.

Например, в период перехода к конкуренции государство или орган регулирования могут стать свидетелями отрасли, в которой частная собственность на дешевые гидроэлектростанции регулируется с целью снабжения потребителей дешевой электроэнергией. Переход к рыночным ценам обеспечивает непредвиденные прибыли для владельцев. В то же время на атомных электростанциях, требующих высоких затрат, в результате конкуренции могут возникнуть непредвиденные убытки. Орган регулирования, возможно, видит преимущества в появлении конкуренции, но не хочет, чтобы одни становились миллионерами за счет банкротства других. Модель, предусматривающая закупочное агентство, позволяет избежать этой проблемы, поскольку оно берет на себя как непредвиденные прибыли, так и непредвиденные убытки. Оно может осуществлять снабжение электроэнергией, выработанной на существующих электростанциях, по некой средней цене между высокими и низкими

48

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

ценами, в то же время покупать электроэнергию у новых электростанций по рыночным ценам.

5.2. ПЕРЕХОДНЫЙ МЕХАНИЗМ

При переходе государственной отрасли промышленности к Модели 2 существующая электростанция может быть продана частным покупателям на основе тендера вместе с контрактами на продажу электричества закупочному агентству. Именно это было осуществлено в Северной Ирландии. В качестве альтернативы, орган регулирования может распорядиться, чтобы коммунальная компания, относящаяся к Модели 1, покупала электроэнергию, на которую появился спрос, у НПЭ на основе конкурентного предложения. Этот метод чреват потенциальными конфликтами (см. ниже). В США система, основанная на Модели 2, была введена PURPA, который потребовал, чтобы коммунальные компании покупали по ценам, основывающимся на “устранимых издержках”.2

5.3. ТОРГОВЫЕ СОГЛАШЕНИЯ

В Модели 2, которая подразумевает наличие закупочного агентства, производители обычно заключают контракты с закупочным агентством, известные под названием соглашения на покупку электричества, или СПЭ. Как правило, эти контракты предусматривают оплату за наличие генерирующих мощностей, позволяющую покрыть капитальные затраты, и оплату за электричество, установленную с целью покрытия переменных эксплуатационных затрат, позволяющую осуществлять диспетчеризацию электростанции. Контракты осуществляются в порядке величины их переменных затрат с целью достижения краткосрочной эффективности в диспетчеризации.

Экономичная диспетчеризация требует, чтобы оплата за энергию как можно точнее соответствовала предельным затратам на эксплуатацию электростанции. Однако, установление платы за энергию на уровне фактических понесенных затрат обеспечивает производителям слабые стимулы для сокращения этих затрат. Одно из решений этой проблемы - тщательное контролирование затрат, но независимо от фактических издержек, с помощью индексирования оплаты за энергию в соответствии

2История этого фиаско могла бы занять целую книгу. Проблема заключалась не столько в самой концепции, которая по своей сути служила противовесом монопсонии коммунальных компании. При покупке у тепловых и электрических станций (ТЭЦ) и других мелких производителей, коммунальные компании могут снизить цену до предельных затрат производителей, поскольку они являются единственным покупателем. PURPA ввел правило, заключающееся в том, что коммунальные компании должны платить столько, сколько энергия стоит для них, т.е. затраты, которых они избежали при покупке электричества. Органы регулирования попытались определить устранимые издержки (деятельность, которой они, конечно же, занимались постоянно в целях одобрения планов строительства коммунальных компаний) и потребовали, чтобы коммунальные компании предложили долгосрочные контракты на основе этих цен. Однако, в начале 80-х годов, когда это происходило, цены на нефть были в зените и тогда многие из контрактов, подписанные в соответствии с условиями PURPA, казались слишком многообещающими. Кроме того, в некоторых штатах не учитывался тот факт, что по мере увеличения поставок устранимые издержки сокращаются. Таким образом, неограниченные контракты были предложены по завышенным ценам, что привело к значительному увеличению избыточных мощностей.

49

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

с затратами. Как следствие этого, появляется множество СПЭ с положениями, которые увязывают плату за энергию с величиной цен на топливо.

Полная оплата затрат также предусматривает оплату накладных расходов, и это обычно осуществляется с помощью платы за наличие мощностей (обычно за каждый киловатт имеющейся мощности). Для создания стимула для выработки электроэнергии на электростанции, эта плата должна быть привязана к фактическому наличию мощностей. Однако, за недостатком армии инженеров на мотоциклах, осуществлять непосредственный мониторинг наличия генерирующих мощностей, когда электростанция не находится в эксплуатации, затруднительно. В результате плата за наличие мощностей обычно сопровождается “штрафами” за их отсутствие. Эти штрафы взыскиваются с электростанций, если диспетчер дает им указание производить электроэнергию, а они не в состоянии этого сделать. В идеальном случае, эти штрафы соотносятся с рыночной стоимостью энергии, так что создаются стимулы быть готовым к производству в то время, когда ценность электроэнергии достигает максимального значения. Условия штрафа за отсутствие генерирующих мощностей является основным вопросом при составлении контрактов для НПЭ, которые рассматриваются нами более подробно в Части 2 настоящей книги.

В Модели 2 закупочные агентства часто продают электричество дистрибьюторам по оптовым тарифным расценкам. С точки зрения эффективности, этот тариф должен соответствовать предельным затратам системы. Кроме того, этот тариф должен покрывать общие затраты, понесенные закупочным агентством на покупку электроэнергии. Для достижения этих целей часто используются множественные тарифы, состоящие из платы за капитальные затраты и переменные расходы. Переменные элементы тарифа могут устанавливаться таким образом, чтобы они отражали систему предельных затрат. Тогда элементы капитальных затрат могут устанавливаться с целью возмещения остальных затрат. В этом случае тарифы должны соответственно различаться в зависимости от времени дня или года. Розничные тарифы будут неизбежно отражать стоимость покупки по оптовым тарифам закупочного агентства.

Такой оптовый тариф позволяет ввести расценки с прерыванием обслуживания, позволяющие закупочному агентству остановить спрос, как правило, со стороны крупных промышленных потребителей, в период, когда система испытывает напряжение. В обмен за это потребители пользуются более низкими расценками. Расценки с прерыванием обеспечивают более широкие возможности для приспособления системы к условиям спроса и предложения. В отношении этой системы представляется возможным подсчитать наличную цену на оптовом уровне - в общих чертах аналогом этой цены является цена в единой системе энергоснабжения Англии и Уэльса, что позволяет создать стимулы для управления загрузкой электростанций и обеспечением наличия мощностей.

5.4. ДОСТУП К ЛИНИЯМ ЭЛЕКТРОПЕРЕДАЧ

Вопрос прохождения через системы, обсужденный в Модели 1, по-прежнему присутствует в данной модели и сохраняет свою актуальность во всех моделях. В

50

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

связи с вопросом о доступе к линиям электропередач в Модели 2 возникает дополнительный аспект, связанный с тем, каким образом затраты на передачу должны влиять на место нахождения и диспетчеризацию электростанции. Процесс подачи предложений на приобретение новой электростанции должен учитывать фактические и потенциальные ограничения и потери в ходе передачи электричества и обеспечивать соответствующую оценку предложений.

Также необходимо четко изложить условия и расценки за доступ к линиям электропередач. Эти условия будут определять отношение к независимым производителям в случаях, если они не могут обеспечить работу вследствие ограничений на передачу электричества. Например, закупочное агентство может гарантировать производителю доступ в систему. Если впоследствии производитель не был в состоянии обеспечить поставку электричества из-за ограничений в передаче электричества, то закупочное агентство должно выплатить компенсацию производителю.

Вопросы, связанные с доступом производителя к энергосети, более подробно обсуждаются в Части 2.

ДОЛЖНО ЛИ ЗАКУПОЧНОЕ АГЕНТСТВО БЫТЬ НЕЗАВИСИМОЙ СТРУКТУРОЙ?

Структурный вопрос в Модели 2 заключается в принадлежности закупочного агентства. Закупочное агентство должно заключать долгосрочные контракты с производителями электроэнергии, поэтому оно должно быть платежеспособным. Таким образом основным кандидатом является государство или занимающая прочные позиции коммунальная компания, однако, каждый из этих кандидатов вызывает другие конфликты.

Закупочное агентство в принципе должно быть независимым от владельцев электростанций, иначе конфликты будут неизбежны. Необходимо, чтобы все видели, что агентство не проводит дискриминацию в пользу своих собственных ресурсов как в ходе покупки, так и в ходе эксплуатации. Введение регламентов подачи предложений при покупке, которые бы позволили четко определять производителя с наиболее низкой себестоимостью продукции, кажется простым моментом, однако на практике зачастую бывает трудно сравнить электростанции с различными структурами затрат, вырабатывающие электроэнергию в различное время и в различных местах. Тот факт, что закупочное агентство берет на себя рыночный риск, означает, что в финансировании НПЭ может присутствовать более высокая доля заемного капитала, так как они “опираются” на капитал покупателя; если покупатель одновременно является производителем, то его “затраты” неизбежно будут выше, чем затраты конкурентов, если они оцениваются в соответствии с совокупной стоимостью капитала компании, включая требования более значительного собственного капитала.

В США наблюдается постоянное напряжение в период фазы, соответствующей Модели 2, в связи с коммунальными компаниями, которые действуют в качестве закупочного агентства. Высказывались требования, чтобы коммунальные компании отстранились от производства, и коммунальные компании обещали не строить свои собственные новые электростанции. Как и в случае со всеми структурными

51

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

вопросами, преимущества независимой деятельности должны быть взвешены с учетом снижения затрат на координацию и увеличения затрат на осуществление сделок.

Еще один конфликт возникает, если коммунальная компания одновременно является оператором системы, ответственным за диспетчеризацию контрактов. При смешанной системе, когда управление электростанцией, являющейся собственностью оператора, может быть более прибыльным, чем управление электростанцией конкурента, эти конфликты могут достигнуть значительных размеров. Единственное решение заключается в подписании тщательно составленных контрактов, которые дают оператору системы необходимые стимулы отправлять электричество с наименьшей себестоимостью, независимо от собственности. В США эти потенциальные конфликты часто устранялись путем разрешения самодиспетчеризации мелким производителям в соответствии с PURPA, так чтобы они не могли обвинять диспетчера в дискриминации. В результате этого в некоторых случаях электричество отправлялось с некоторых НПЭ с высокой себестоимостью в то время, как электростанции с низкой себестоимостью электричества, принадлежащие коммунальной компании, оттеснялись на задний план, без какого-либо соблюдения порядка очередности в зависимости от себестоимости продукции.

Закупочное агентство в Модели 2 в принципе может быть полностью самостоятельной отдельной компанией, но в то же время оно может быть частью отдельной компании по передаче электричества. Является ли закупочное агентство отдельной компанией по передаче или закупочное агентство и линии электропередач находятся в общей собственности - этот факт не играет большого значения. В Северной Ирландии закупочное агентство принадлежит компании, которая владеет линиями электропередач.

5.5. ОБЕСПЕЧЕНИЕ ЭФФЕКТИВНОСТИ

Важнейшим аспектом Модели 2 является то, что материально-техническое снабжение электростанций, которое, вероятно, является наиболее важной областью контроля за затратами, открывается для конкуренции. Капитальные затраты на электростанцию представляют собой значительную часть совокупных расходов в отрасли. Только по этой одной причине важно обеспечить эффективность капиталовложений. Решения в отношении инвестиций также диктуют вид используемого топлива, что влияет на эксплуатационные затраты в последующие годы.

Таким образом решение о строительстве, а также о завершении строительства в срок и в соответствии с бюджетом, является тем аспектом, на который больше всего оказывается давление в целях заменить рыночные механизмы на “плановый процесс”. Это привело к возникновению систем подачи предложений в рамках Модели 2 и рынков с наличием конкуренции в рамках Моделей 3 и 4. Минимальная себестоимость производства достигается за счет подачи конкурирующих предложений на строительство и эксплуатацию электростанций на основе долгосрочных контрактов.

52

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

Явным преимуществом Модели 2 по сравнению с Моделями 3 и 4 является то, что долгосрочные контракты сокращают риск, связанный с тем, что в результате использования новых технологий производители могут потерять свои рынки. Это означает, что стоимость капитала для проектов в области производства электроэнергии, вероятно, будет ниже в данной модели, чем в Моделях 3 и 4, что может привести к возникновению избыточных производственных мощностей, требующих интенсивных капиталовложений. НПЭ и закупочное агентство изолированы от технологического и других рыночных рисков. (В этом отношении Модель 2 схожа с Моделью 1 и регулированием на основе затрат в общем.) Изоляция от этих рисков преуменьшает важность стимулов к нововведениям, присущих ситуации, которая в большей степени ориентируется на рынок. Производитель в Модели 2 не конкурирует с новыми участниками рынка тогда, как в Модели 3 такая конкуренция существует. Производитель в Модели 2 не берет на себя рыночного риска и не решает, когда необходима новая электростанция, а производитель в Модели 3 рискует и принимает решения.

Эффективная диспетчеризация в Модели 2 достигается благодаря тщательному составлению контрактов НПЭ, так что предельная стоимость для диспетчера (плата за энергию) является предельными затратами на эксплуатацию электростанции. Предельный доход для производителя, плата за наличие производственной мощности плюс плата за электричество, выше предельной стоимости, что создает стимулы для работы электростанции. (Построение контрактов более подробно рассматривается в Части 2.) Для принятия эффективных решений о местоположении электростанции необходимо определить некоторые цены за передачу электричества на стадии подачи предложений, а для эффективной диспетчеризации в ходе осуществления контрактов необходима некоторая коррекция предельных убытков.

Наконец, эффективность решений в отношении потребления зависит от того, насколько точно оптовые тарифы закупочного агентства отражают предельные затраты и насколько точно розничные тарифы, в свою очередь, отражают оптовые тарифы.

5.6. ОБЯЗАТЕЛЬСТВА ПО СОЦИАЛЬНОЙ ПОЛИТИКЕ

Одной из привлекательных сторон данной модели, которая также присуща Модели 1, является способность учитывать цели социальной политики. Дискриминация между новыми электростанциями может возникнуть в том случае, если государство (или орган регулирования) инструктирует закупочное агентство обеспечивать разнообразие топливных источников. Закупочное агентство может запросить предложения в отношении электростанций, работающих на определенном виде топлива или расположенных в определенном месте. Оно также может запросить предложения в отношении ветряных или других нетрадиционных видов электростанций в целях охраны окружающей среды и прибавить затраты к тарифам.

При такой структуре закупочное агентство несет обязательство по обеспечению достаточного уровня производства, потому что оно имеет прямую или косвенную монополию на потребителей. Чтобы выполнить это обязательство, оно должно

53

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

обеспечить наличие достаточного объема электричества, поставляемого НПЭ на основе контрактов или на основе предложений НПЭ на отправку.

Монополия коммунальной компании на дистрибьюторов делает возможным достижение этих целей, поскольку она позволяет закупочному агентству взыскивать излишние затраты с них. Закупочное агентство может выдержать высокие затраты на производство и существование излишних мощностей, если его потребители не имеют другого выбора.

5.7.ВЛИЯНИЕ НА СТОИМОСТЬ АКТИВОВ И “НЕОКУПЛЕННЫЕ” ЗАТРАТЫ

В Модели 2 существующие электростанции могут постоянно получать прибыль на основе исторической себестоимости: свойство поглощения потребителями всех затрат может сохраняться, тем самым устраняя проблему “неокупленных” расходов. Закупочное агентство имеет монополию на всех дистрибьюторов и, таким образом, может взыскивать расходы с потребителей. Регулирование необходимо для обеспечения стимулов для экономной покупки и для взыскивания некого приближенного значения его затрат на покупку с потребителей.

Однако, контракт не гарантирует оплату. Некоторые страны пытались ввести НПЭ в качестве решения проблем, связанных с несоответствием капитала существующих в них коммунальных компаний. Однако, они столкнулись с отсутствием покупателя электроэнергии, обладающего необходимой платежеспособностью. В Модели 2 адекватность доходов независимого производителя (НПЭ) достигается в три стадии: клиент должен заплатить дистрибьютору; дистрибьюторы должны заплатить закупочному агентству; и наконец, закупочное агентство должно заплатить производителю. СПЭ - последнее звено в цепи. Прежде всего необходимо обеспечить, чтобы тарифы были установлены на соответствующем уровне. Это может представлять существенную проблему в странах с менее развитой экономикой, где электроснабжение рассматривается как социальная служба и где с воровством примиряются как с фактом жизни. Розничные тарифы должны быть установлены на таком уровне, чтобы они покрывали платежи по контактам НПЭ.

Обеспечивая адекватные тарифы, Модель 2 предоставляет производителям значительные гарантии. Кроме того, изменения в стоимости активов (“неокупленные” затраты), происходящие вследствие перехода к более конкурентной системе, могут быть сведены до минимума. Например, с производителями дешевой энергии могут заключаться контракты, предоставляющие им права на фиксированные платежи в то время, как производители с высокими затратами получают более высокие фиксированные платежи. Таким образом, возможно сохранить мотивирующие функции контрактов, одновременно сокращая совокупные затраты, которые несет закупочное агентство. Или же, если государство продает принадлежащую ему электростанцию, оно может обеспечить возмещение своих капиталовложений путем предоставления контрактов по цене, выше рыночной цены.

54

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

Таким образом, в структуре Модели 2 стоимость активов может быть сохранена, потому что закупочное агентство имеет монополию на дистрибьюторов на всей своей территории.

5.8. НЕОБХОДИМОСТЬ ПЕРЕМЕН

Давление в сторону перехода от Модели 2 (конкуренция в производстве) к Модели 3 (конкуренция на оптовом рынке) исходит из различных источников. Один из таких источников - оптовые потребители, дистрибьюторы, или крупные промышленные потребители, которые считают, что они могут более преуспеть в какой-либо другой системе, которая предусматривает многочисленные закупочные агентства, как, например, в США. В некоторых случаях этому необходимо оказать сопротивление, поскольку это давление оказывается не со стороны более эффективных производителей и не в пользу снижения предельных затрат. Часто это больше связано с различиями в тарифах, возникающими в процессе регулирования себестоимости услуг. Например, две коммунальные компании могут нести аналогичные предельные затраты, но средства одной компании более старые или более амортизированы, в результате чего тарифы этой компании ниже. Клиенты коммунальной компании, электричество которой стоит дороже, могут захотеть покупать электричество по более низким ценам. Однако, если им будет это позволено, то совокупные затраты вследствие этого не сократятся, напротив, они могут даже повыситься. Проблема в данном случае заключается в желании избежать части ответственности за оплату исторических капиталовложений.

Давление в направлении либерализации “доступа к проводам” также исходит от НПЭ или коммунальных компаний, доход которых меньше рыночной стоимости электричества в соответствии с их контрактами или процессом регулирования. Оно также может исходить от производителей, вырабатывающих электричество на новых электростанциях и обеспечивающих при этом совокупные затраты ниже, чем невозвратные издержки, отражающиеся в тарифах закупочного агентства. Эти производители могут обойти систему, продавая электричество местным покупателям с использованием своих собственных проводов. (Модель 2 может предполагать существование некоторых производителей такого типа, но обычно только в ограниченных обстоятельствах.) Производство электричества на месте также оказывает давление на Модель 2.

В противоположность этому, в некоторых странах, отличающихся огромными темпами роста спроса, централизованное закупочное агентство может стать сдерживающим фактором. Некоторые местности скорее были бы готовы платить за независимое производство электричества, даже по рыночным ценам, превосходящим себестоимость, чем не удовлетворять спрос и терять многообещающие возможности.

5.9. ПРИМЕРЫ МОДЕЛИ 2

Северная Ирландия ввела систему, основывающуюся на Модели 2 и предполагающую наличие независимого закупочного агентства, которое совмещает свою деятельность с передачей электричества, в 1992 году.

55

n/e/r/a |

МОДЕЛЬ 2 - ЗАКУПОЧНОЕ АГЕНТСТВО |

|

|

В США использовался вариант данной модели с 1978 года, предполагающий унитарные коммунальные компании, действующие в качестве закупочных агентств, покупающих электричество у независимых производителей.

Испанская система, несмотря на то, что она усложнена финансовыми компенсациями между отдельными компаниями, по своей сути является Моделью 2.

В Китае существуют многочисленные региональные и провинциальные компании и несколько отдельных компаний-дистрибьюторов. Отношения, присущие монополии, существовали в этой системе по крайней мере до 1985 года. С тех пор проводились некоторые эксперименты с альтернативными видами собственности на производство электричества, и это позволило добиться больших успехов в области строительства новых электростанций.

5.10. ВЫВОДЫ

Данная модель вводит конкуренцию в сферу производства электричества, в которой, вероятно, конкуренция может обеспечить наиболее ощутимые результаты в снижении затрат. Эта модель также может быть полезной для привлечения новых источников капитала. В то же время эта модель позволяет избежать некоторых затрат, присутствующих в следующих моделях: расходов в связи с заключением сделок на наличных рынках и доступом к линиям электропередач, а также увеличения стоимости капитала, происходящей вследствие того, что производители принимают на себя технологический риск. Данная модель также может облегчить для государства осуществление мероприятий по социальной политике, таких как электрификация сельской местности, субсидирование производителей и обеспечение существования электростанций, использующих различные виды энергии.

Внебольших системах, в которых существует всего несколько электростанций, каждая электростанция практически может иметь монополию на определенном участке кривой электрической нагрузки, и Модель 2 может служить эффективной формой регулирования на основе контрактов.

Вцелом, Модель 2 - хорошая переходная модель в определенном смысле, в которой не существует более сложных соглашений, необходимых для более сложной структуры рынка, и эти соглашения непросто ввести. Например, в странах, где до сих пор не существует эффективных систем бухучета в электрической отрасли, предложение типа системы расчетов, необходимой для Модели 3, и системы замеров, необходимой для Модели 4, может вызвать недоверие. Прежде всего требуется выполнить некоторые виды черной работы, необходимые “для ведения хозяйства”, такие как корпоратизация и коммерциализация. Такой шаг, как покупка новой электростанции у конкурирующих источников на основе СПЭ, хорошо сочетается с реформой тарифов и другими требованиями коммерциализации.

Однако, Модель 2 также гарантирует независимым производителям защиту от рыночного риска и облегчает для них привлечение капитала. Поскольку доходы НПЭ не зависят от рыночных цен и НПЭ не должны конкурировать с вновь вступившими на

56