16. Главные направления изменения системы планирования и управления внешней торговлей, введенные с 1987г.

Пробуждение экономических интересов у предприятий. Государство вводит схему валютного и рублевого стимулирования с 1 января 1987 года.

Рублевое стимулирование: правительственное постановление, 1964 года, разрешавшее экспортерам перечислять до 5 % валютной выручки. (Совмин СССР). Ни на одном предприятии доступа к валюте не было => рублевое стимулирование.

Схема дифференцированных валютных коэффициентов(ДВК) – это матрица, в которой по строкам – товарная позиция (~ 2000 позиций, позже ~3000).

Нужно было определиться, попадает ли экспортная продукция в этот список, какова валюта платежа => найти валютные коэффициенты (от 1 до 7). Самые большие коэффициенты были в колонке СКВ. Затем позиционную контрактную цену (= контрактная цена) нужно было пересчитать в советские рубли по официальному курсу Центробанка (1$= 0,6 руб.) и умножить на ДВК. Это позволяло получить предприятиям на 15-30% больше, чем при прежней схеме, т.к. ДВК предлагали отраслевые министерства, матрица утверждалась правительством, а министерства никогда не бросали свои предприятия, помогали им. Эта схема стала называться буфером. Этот механизм просуществовал 4 года, до 1 января 1990 года.

С 1 января 1987 года с целью экономического поощрения предприятий государство вводит 2 перечня нормативов валютных отчислений (НВО).

1-й перечень: НВО за СКВ:

- государство не ввело НВО на базовые позиции советского экспорта (нефть, газ, уголь);

- для других базовых составляющих советского экспорта (металлы)/ НВО при поставке на СКВ устанавливались для сверхпланового экспорта (прокат, трубы, ферросплавы). Но это было невозможно.

- не было НВО для ВПК, только для гражданской продукции. Они были 20-40% <= нормативы размера НВО.

Оба перечня были построены по отраслевому принципу.

2-й перечень:

НВО за переводные рубли. Все тоже самое, кроме количественных параметров – 5-10%.

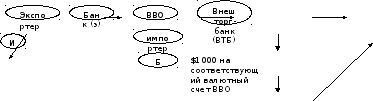

Например: контрактная цена $1000, НВО = 40%, ДВК = 2.

С 1 января 1988 года ВТБ стал называться «Внешэкономбанком» и занимается долгами СССР, их выплатой и получением.

ВВО дает указание ВТБ со своего рублевого счета перевести Уралмашу на его рублевый расчетный счет $ 1000*0,6*2=1200 рублей поступает на этот валютный ?? счет. Из этой суммы – налоги, з\п, закупка комплектующих, погашение кредита. Это все в течение 1 недели.

С 1 января 1987 года государство разрешило предприятиям брать определенную сумму от валютной выручки, но валюта будет записана на внебалансовый валютный счет экспортера в ВТБ не раньше 2-го квартала года, следующего за годом экспортной поставки.

В 1-м квартале 1988 года Минвнешторг, получив плановые задания, распределяет валютную выручку по ВВО, а потом ВВО разрешает открывать внебалансовые счета предприятиям.

На внебалансовый счет засчитывалось не $400, а 240 инвалютных рублей (400*0,6). Слово «инвалютные рубли» не печаталось, а писался код USD=001.

Для использования этих денег с внебалансового счета предприятию нужно было произвести встречное рублевое покрытие. Нужно перевести с внебалансового счета в ВТБ рублевой коэффициент, т.е. перевести $ в рубли.

Рублевый эквивалент предприятие уже получило – оно уже запустило следующий оборот производства продукции.

(Разница с сегодняшним днем – сейчас можно позволить эту операцию в любое время и все определяется толщиной рублевого счета.) В то же время перечень предприятий, которые имели на это право, был ограничен.

2 существенных отличия внебалансовых валютных счетов (ВВС):

1. для использования средств, находящихся на ВВС, требовалось произвести предварительное встречное рублевое обеспечение (выкупить валюту); Это было право на валюту.

2. при распоряжении средствами с ВВС банки %% не начисляли.

Через 1 год (в 1988г.) появились балансовые валютные счета - это была уже живая валюта. Им характерны те же 2 условия только в обратном порядке:

1. не надо было выкупать валюту;

2. банки начисляли %%.

При открытии счета и при желании предприятия получить хотя бы часть своей причитавшейся ему валютной выручки живыми деньгами, предприятие должно было перевести всю выручку на внебалансовый??? валютный счет. Сумму зачисляли за вычетом суммы с учетом рублевого коэффициента, т.е. государство урезало сумму на рублевом счете.