Лекция 10. Случайные величины

.pdf1

Лекция 10. Случайные величины

Случайной называют величину, которая в результате испытания примет одно и только одно значение, наперед неизвестное и зависящее от случайных причин, которые заранее не могут быть учтены.

Примеры случайных величин:

1)число выпавших очков при бросании игральной кости;

2)число произведенных выстрелов до первого промаха;

3)дальность полета артиллерийского снаряда.

При бросании игральной кости могут появиться числа: 1;2;3;4;5;6.

Наперед сказать какое число очков выпадет невозможно, потому что оно зависит от случайных причин, которые не могут быть полностью учтены. В

этом смысле число выпавших очков есть величина случайная. Числа

1;2;3;4;5;6 называют возможными значениями случайной величины.

Дискретной называют случайную величину, которая принимает отдельные, изолированные возможные значения с определенными вероятностями. Число возможных значений дискретной случайной величины может быть конечным или бесконечным.

Непрерывной называют случайную величину, которая может принимать все возможные значения из некоторого конечного или бесконечного промежутка. Число возможных значений непрерывной случайной величины всегда бесконечно.

Так, в приведенных выше примерах 1 и 2 имеем дискретные случайные величины ( в примере 1 – с конечным множеством значений, в

примере – 2 – с бесконечным ), а в примере 3 – непрерывная случайная величина.

Случайные величины обозначают большими буквами латинского алфавита , а их возможные значения - соответствующими строчными буквами x, y, z .

2

10.1. Закон распределения дискретной случайной величины

Законом распределения дискретной случайной величины называется соответствие между возможными значениями и их вероятностями. Его можно задать таблично, графически и аналитически.

При табличном способе задания первая строка таблицы содержит возможные значения, а вторая их вероятности, то есть

X |

|

x1 |

x2 |

… |

xi |

|

|

… |

xn |

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

p1 |

p2 |

… |

pi |

|

|

… |

pn |

|

|

|

|

|

|

|

|

|

|

||

|

Такую величину называют рядом распределения дискретной |

|||||||||

случайной величины. |

|

|

|

|

|

|

|

|||

|

События |

X x1 , |

X x2 ,…, |

X xn |

образуют полную группу, так как в |

|||||

одном испытании случайная величина примет одно и только одно возможное значение. Следовательно, сумма их вероятностей равна единице,

|

|

n |

|

то есть p1 p2 ... pn |

1 или |

pi |

1. Если множество значений X |

|

|

i 1 |

|

|

|

|

|

бесконечно, то pi |

1. |

|

|

i 1 |

|

|

|

Пример 1. В денежной лотерее выпущено 100 билетов. Разыгрывается

один выигрыш в 1000 рублей и 10 по 100 рублей. Найти закон распределения

случайной величины X |

- стоимость возможного выигрыша для владельца |

||||||||

одного лотерейного билета. |

|

|

|

|

|

|

|

|

|

Возможные значения |

X : x1 1000 , |

x2 |

100 , |

x3 0 . Вероятности этих |

|||||

возможных значений: |

p1 |

P( X x1 ) |

|

1 |

|

0,01, |

p2 P( X x2 ) |

10 |

0,1 , |

|

|

|

|

||||||

|

|

100 |

|

|

100 |

|

|||

p3 P( X x3 ) 10089 0,89 .

Искомый закон распределения имеет вид:

3

X |

1000 |

100 |

0 |

|

|

|

|

P |

0,01 |

0,1 |

0,89 |

|

|

|

|

Контроль; 0,01+0,1+0,89=1.

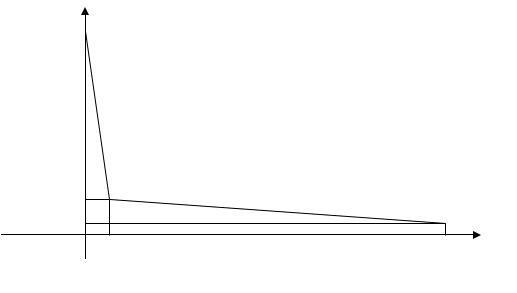

При графическом способе задания закона распределения на координатной плоскости строят точки (xi ; pi ) , а затем соединяют их отрезками прямой. Полученную ломаную линию называют многоугольником распределения. Для примера 1 многоугольник распределения изображен на рисунке 1.

Y

0,89

0,1 |

|

0,01 |

|

O 100 |

1000 X |

Рис. 1. Многоугольник распределения.

При аналитическом способе задания закона распределения указывают формулу, связывающую вероятности случайной величины с ее возможными значениями.

10.2. Примеры дискретных распределений

10.2.1. Биномиальное распределение

Пусть производится n испытаний, в каждом из которых событие A

наступает с постоянной вероятностью p , следовательно, не наступает с постоянной вероятностью q 1 p . Рассмотрим случайную величину X -

|

|

|

|

|

4 |

|

|

|

|

|

|

|

|

|

число |

появления |

события |

A в |

этих |

n |

испытаниях. Возможными |

||||||||

значениями X являются x1 0 , |

x2 1,…, |

xn 1 |

n . Вероятность этих возможных |

|||||||||||

значений определяется по формуле |

|

Бернулли |

Pn (k) Cnk pk qn k . |

Получили |

||||||||||

закон распределения |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

X |

|

0 |

1 |

|

… |

|

|

k |

|

|

… |

n-1 |

|

n |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

q n |

npqn 1 |

|

… |

|

|

Cnk pk qn k |

|

… |

npn 1q |

|

p n |

|

Этот закон распределения называется биномиальным.

10.2.2 Распределение Пуассона

Если решить предыдущую задачу при условии, что число испытаний n

велико, а вероятность p появления события A в каждом испытании мала,

|

k e |

|

то можно получить формулу P (k) |

|

, в которой np . Эта формула |

|

||

n |

k! |

|

|

||

выражает закон распределения Пуассона для массовых ( n велико) и редких ( p мало) событий. Существуют таблицы для определения Pn (k) .

10.2.3. Геометрическое распределение

Рассмотрим случайную величину X - число испытаний, которые надо провести до первого наступления события A , если A наступает в каждом испытании с постоянной вероятностью p . Очевидно, что возможные значения X : x1 1, x2 2 ,…, xk k ,… . Пусть в первых (k 1) испытаниях A не наступило, а в k том испытании появилось. Вероятность этого сложного

события по теореме умножения вероятностей независимых событий

определяется по формуле: P(X k) qn 1 p , где |

q 1 p . Получили закон |

распределения |

|

5

|

|

1 |

|

|

|

2 |

|

|

3 |

… |

k |

|

... |

X |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

P |

|

p |

|

|

|

qp |

|

q 2 p |

… |

qk 1 p |

|

… |

|

|

10.2.4. Гипергеометрическое распределение |

|

|

|

|||||||||

Пусть в партии из |

N деталей имеется M стандартных. Рассмотрим |

||||||||||||

дискретную случайную величину |

X - число стандартных деталей среди n |

||||||||||||

отобранных деталей. |

X |

принимает возможные значения x1 |

0 , x2 1,…, |

||||||||||

xn 1 n . Можно показать, |

что вероятность в этом случае определяется по |

||||||||||||

|

|

|

|

C m C n m |

|

|

|

|

|

||||

формуле |

|

P( X m) |

|

M |

N M |

. |

Такое |

распределение |

|

называют |

|||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

C n |

|

|

|

|

|

||

|

|

|

|

|

|

N |

|

|

|

|

|

||

гипергеометрическим.

10.3. Числовые характеристики дискретной величины

Математическим ожиданием дискретной случайной величины называют сумму произведений всех ее возможных значений на их

вероятности. Обозначают математическое ожидание случайной величины X

символом M ( X ) . |

|

|

|

|

|

|

Таким образом, |

по |

определению |

M (X ) x1 p1 x2 p2 |

... xn pn , или |

||

n |

|

|

|

|

|

|

M ( X ) xi pi , |

если |

случайная величина |

принимает конечное число |

|||

i 1 |

|

|

|

|

|

|

значений, если |

же она |

принимает бесконечное число |

значений, то |

|||

|

|

|

|

|

|

|

M ( X ) xi pi , |

причем M ( X ) существует, если ряд сходится абсолютно. |

|||||

i 1 |

|

|

|

|

|

|

Математическое ожидание обладает следующими свойствами: |

||||||

Свойство 1. Математическое ожидание постоянной величины С равно |

||||||

самой этой постоянной: M (С) С . |

|

|

|

|||

Свойство 2. Постоянный множитель |

С |

можно выносить за знак |

||||

математического ожидания: M (СX ) СM (X ) . |

|

|

|

|||

6

Свойство 3. Математическое ожидание произведения взаимно независимых случайных величин равно произведению математических

ожиданий сомножителей: M (X1 X 2 ... X n ) M (X1 ) M (X 2 ) ... M (X n ) .

Свойство 4. Математическое ожидание алгебраической суммы случайных величин равно алгебраической сумме математических ожиданий

слагаемых: M (X1 X 2 ... X n ) M (X1 ) M (X 2 ) ... M (X n ) .

Свойство 5. Математическое ожидание биномиального распределения

равно произведению числа испытаний n на вероятность появления события в одном испытании p : M ( X ) np .

Вероятностный смысл математического ожидания заключается в том,

что оно приближенно равно среднему арифметическому наблюдаемых

значений случайной величины.

Отклонением называют разность между случайной величиной и ее

математическим ожиданием. Обозначают отклонение символом X M ( X ) .

Теорема(свойство отклонения). Математическое ожидание отклонения

равно нулю M (X M (X )) 0 .

Доказательство: используя свойство 3, а затем, свойство 1

математического |

отклонения |

выполняем |

преобразования: |

M (X M (X )) M (X ) M (M (X )) M (X ) M (X ) 0 . |

|

||

Дисперсией (рассеянием) дискретной случайной величины называют математическое ожидание квадрата отклонения случайной величины от ее математического ожидания. Обозначают дисперсию символом D( X ) . Таким образом, по определению

Теорема. Дисперсия равна разности между математическим ожиданием квадрата случайной величины X и квадратом ее математического ожидания

Дисперсия обладает следующими свойствами:

Свойство 1. Дисперсия постоянной величины С равно нулю D(С) 0 .

7

Свойство |

2. Постоянный множитель С можно |

выносить за знак |

||

дисперсии, предварительно возведя его в квадрат: D(СX ) С 2 D(X ) . |

||||

Свойство |

3. Дисперсия алгебраической суммы случайных величин |

|||

равна |

|

сумме |

дисперсий |

слагаемых: |

D(X1 X 2 |

... X n ) D(X1 ) D(X 2 ) ... D(X n ) . |

|

||

Свойство 4. Дисперсия биномиального распределения равна произведению числа испытаний n на вероятность p появления события и на вероятность q не появления события в одном испытании: D( X ) npq .

Средним квадратическим отклонением случайной величины X

называют квадратный корень из дисперсии ( X )

D( X ) .

D( X ) .