4. (18). Использование инструмента операционного анализа для планирования объемов производства

Операционный анализ – это основной инструмент оперативного финансового планирования на предприятии, который позволяет отслеживать зависимость финансовых результатов деятельности от затрат, объемов производства и цены.

Планирование, контроль и регулирование затрат непосредственно связаны с изменением объема производства и делением издержек на переменные и постоянные. Издержки не одинаково зависят от изменения объемов производства. Уравнение зависимости общих издержек от переменных и постоянных затрат представляет собой линейное уравнение:

y = a + bx

y – общая сумма затрат , при объеме производства х; а – составляющая постоянных затрат; b – коэффициент изменения затрат относительно объема производства (переменные затраты на единицу продукции).

С целью определения объема производства, при котором обеспечивается покрытие расходов предприятия, проводится анализ безубыточности. Также данный анализ проводится с целью выявления оптимального для предприятия объем производства и темпов его развития, что важно для обеспечения платежеспособности и безубыточности предприятия.

Порог рентабельности - показывает минимально необходимую выручку или объем производства, при котором предприятие покрывает все свои издержки при нулевой прибыли.

Рассчитывается порог рентабельности отношением суммы постоянных затрат в составе себестоимости реализованной продукции к доле маржинального дохода в выручке:

ПР = Сумма постоянных затрат / Маржинальный доход

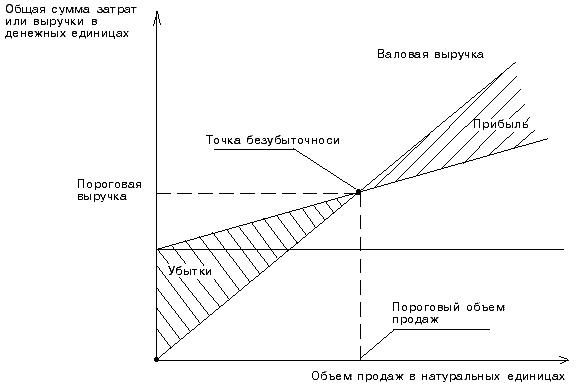

Точка безубыточности – выручка от реализации, покрывающая сумму постоянных и переменных затрат при заданных объемах производства и коэффициенте использования производственных мощностей, а прибыль при этом равна нулю. Точку безубыточности можно рассчитать двумя методами:

аналитическим

графическим

Аналитический метод определения точки безубыточности:

1) вычисление маржинального дохода - результата от реализации продукции после возмещения переменных издержек:

Маржинальный доход = Объем продаж – Переменные издержки

2) вычисление коэффициента маржинального дохода:

КМД = Маржинальный доход / Объем продаж в процентах

3) точку безубыточности можно рассчитать как в стоимостном выражении (руб.), так и в натуральном выражении (штуки):

ТБСТОИМ = Постоянные затраты / Коэффициент маржинального дохода

ТБНАТУР = Постоянные затраты / Маржинальный доход на единицу продукции

В графическом изображении точка безубыточности выглядит следующим образом:

Зная порог рентабельности, нетрудно подсчитать запас финансовой устойчивости. Запас финансовой прочности представляет собой разность между фактическим уровнем продаж и критическим объемом продаж, и выражает величину, по достижении которой может начаться снижение объема выручки и предприятие понесет убытки. Он определяется как доля в процентах от ожидаемого объема продаж:

ЗФП = выручка от реализации по плану / пороговая выручка от реализации

Предприятие начинает получать прибыль, когда фактическая выручка превышает пороговую. Чем больше это превышение, тем больше запас финансовой прочности предприятия и больше сумма прибыли. Показатель запаса финансовой прочности используется для оценки производственного риска, т.е. потерь, связанных со структурой затрат на производство.

Чем выше показатель финансовой прочности, тем меньше риск потерь для предприятия.

Анализ чувствительности предполагает отслеживание того, как изменяется прибыль в ответ на изменения одного из параметров при условии, что другие останутся неизменными. Известно, что операционная прибыль зависит от объема реализации, себестоимости реализованной продукции (работ, услуг), соотношения постоянных и переменных издержек в себестоимости. Анализ чувствительности позволяет выявить, что произойдет с прибылью, если объем сбыта снизится, например на 10%, или если снизится себестоимость единицы продукции (работ, услуг), или если переменные затраты составят 60% выручки от реализации, и т.д.