10 (12). Методы оптимизации управления оборотными средствами

Оборотный капитал представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия.

Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозяйственный инвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие.

Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и обратно. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы, незавершенное производство, готовая продукции и т.д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства, дебиторская задолженность и т.д.). Очевидно, что величина и структура оборотных средств обусловлены потребностями не только производства, но и обращения.

Политика управления оборотными средствами сводится к 2 вопросам:

1. Какой уровень оборотных средств необходим и достаточен в целом и по элементам для обеспечения оперативной деятельности компании?

2. За счет каких источников можно их финансировать?

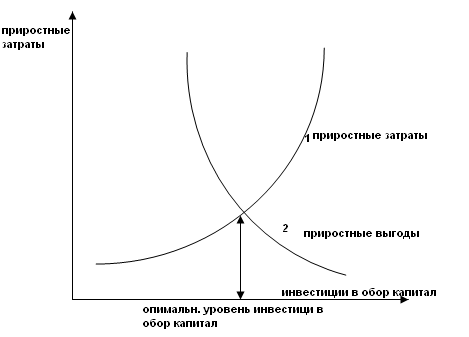

Один из методов - приростной анализ: инвестиции в оборотные средства должны увеличиваться до тех пор, пока каждый вложенная в них денежная сумма не приравняется к размеру дополнительно вызванной этим увеличением экономических затрат.

Важной

особенностью инвестиций в обор капитал

является то, что доход на эти инвестиции

является косвенным. Выгоды от увеличения

обор средств должны оцениваться с точки

зрения их влияния на производственные

и маркетинговые задачи

Оборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это обеспечивает снижение доли наименее ликвидных элементов оборотных активов (запасов сырья и материалов, незавершенного производства и др.). Наличие чистого оборотного капитала — необходимое условие финансовой устойчивости предприятия.

Оборотные средства имеют двойственную экономическую природу. С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственного процесса.

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы;

в зависимости от материально-вещественного содержания - предметы труда, готовая продукция и товары, денежные средства и средства в расчетах.

Управление оборотными средствами включает:

учет всех составляющих оборотных средств на каждую отчетную дату (наконец квартала);

анализ состояния и причин, в силу которых у предприятия сложилось негативное положение с оборачиваемостью оборотных средств;

разработку и внедрение в практику экономических служб предприятий современных методов управления оборотными средствами (система бюджетирования, нормирования расхода сырья и материалов, маркетинга и др.),

контроль над текущим состоянием важнейших статей оборотных средств в процессе производственно-коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и финансовых вложений).

разработку и внедрение в практику экономических служб предприятий современных методов управления оборотными средствами (система бюджетирования, нормирования расхода сырья и материалов, маркетинга и др.),

контроль над текущим состоянием важнейших статей оборотных средств в процессе производственно-коммерческой деятельности (запасов, дебиторской задолженности, денежных средств и финансовых вложений).

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций.

Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по зарплате, бюджету по налоговым платежам.

Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности.