48. Технико-экономические показатели разработки программных средств

Для вычисления затрат на создание программного продукта используются следующие показатели:

Заработная плата специалиста 1 категории: Зп = 3500 р.

Число часов работы разработчика за месяц: Чр = 160 час.

Количество машино-часов использования ЭВМ: Чм = 210 час.

Стоимость ЭВМ: KЭ = 23200 руб.

Стоимость одного кВт/час: СкВт/ч = 0,44 руб.

Мощность ЭВМ: МЭВМ = 300 Вт

Затраты на амортизацию, обслуживание и электроэнергию состоят:

амортизация:

![]()

обслуживание и электроэнергия:

![]()

Средняя часовая тарифная ставка разработчика:

![]()

Затраты на создание программного продукта состоят из заработной платы разработчика и затрат связанных с использованием ЭВМ. Заработная плата разработчика, включая отчисления на социальные нужды (35,6 %) и накладные расходы (50 %), за время разработки программного продукта рассчитывается так:

![]()

![]()

Затраты, связанные с использованием ЭВМ при разработке программного продукта рассчитываются так:

![]()

Отсюда затраты на создание программного продукта:

![]()

Стоимость программного продукта рассчитывается по формуле:

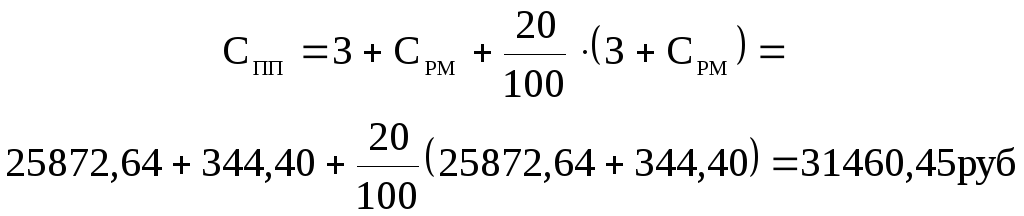

![]() .

(1)

.

(1)

Здесь 20 % рентабельность программного продукта.

Капитальные вложения определяются по формуле:

![]() ,

(2)

,

(2)

где КЭ– стоимость ЭВМ; СПП– стоимость программного продукта.

![]()

При испытании работы системы было проведено тестирование времени реагирования системы при выполнении основных операций с базой данных в сравнении с используемой системой. Тестирование реализуемой системы в начале проводилось с заполнением базы данных на 100 налогоплательщиков. Затем база данных была увеличена еще на 100 плательщиков, после чего была подсчитана разница во времени реагирования системы при увеличении размера базы данных и определена величина задержки при одинаковых размерах баз данных. После было вычислено время реагирования для двух систем как если бы они содержали равное количество записей. Результаты тестирования указаны в таблице 4.1.

Таблица 4.1 Сравнение времени реагирования системы

Время в минутах

|

Виды работ |

Имеющаяся система |

Реализуемая система |

|

Среднее время выполнения запроса на поиск информации в базе данных |

0,11 |

0,19 |

|

Среднее время, затрачиваемое на ввод нового плательщика в базу |

10 |

8 |

|

Среднее время на подготовку и печать налогового уведомления |

0,20 |

0,24 |

|

Среднее время, затрачиваемое системой на удаление информации о плательщике |

0,25 |

0,22 |

|

Итого |

10,56 |

9,05 |

Из таблицы 4.1 видно, что реализуемая система осуществляет работу быстрее, чем имеющаяся почти по всем операциям кроме подготовки и печати платежного уведомления. В среднем в сутки один работник выполняет около 30 этих операций что составляет:

для имеющейся системы 5,28 часа в день;

для реализуемой системы 4,525 часа в день.

Расчет себестоимости программы следует проводить исходя из того, что для администрирования используемой системы автоматизации требуется 5 специалистов отдела информационных технологий, а для предлагаемого варианта достаточно 3 специалистов. Сравнение себестоимости имеющейся системы и реализуемой системы приведено в таблице 4.2.

Таблица 4.2 Сравнение себестоимости базового и нового вариантов

Расчеты в рублях

|

Статьи затрат |

Имеющаяся система |

Реализуемая система |

|

Заработная плата |

210000 |

126000 |

|

Отчисление на социальное страхование (35,6% от заработной платы) |

74760 |

44856 |

|

Накладные расходы (50% от заработной платы) |

105000 |

63000 |

|

Итого: |

389760 |

233856 |

Далее необходимо рассчитать показатели экономической эффективности.

Условно – годовая экономия определяется по формуле:

![]() ,

(3)

,

(3)

ЭУ = С1 – С2 =389760 – 233856 = 155904 руб.

Годовой экономический эффект рассчитывается по формуле:

![]() ,

(4)

,

(4)

где Ен– нормативный коэффициент эффективности капитальных вложений в отрасли Ен= 0,48, аK2– капитальные вложения.

Эг = ЭУ –Ен К2 = 155904-0,4854660,45 = 129666,99руб.

Срок окупаемости затрат рассчитывается по формуле:

![]() (5)

(5)

![]()

Расчетный коэффициент экономической эффективности рассчитывается по формуле:

![]()

Нормативный коэффициент экономической эффективности равен:

Eн = 0,48

Так как Ер>Eн (2,85 > 0,48), внедрение разработанного программного продукта является экономически целесообразным.