38.Разработка ур при неопределенности ситуации

В хозяйственных организациях руководителям различного уровня часто приходится разрабатывать УР в условиях недостаточной или ненадежной информации, а результаты реализации УР не всегда совпадают с запланированными. В таких случаях ссылаются на непредвиденные неопределенности или риски, которые становятся постоянными спутниками руководителей и специалистов большинства компаний.

Рассмотрим понятие неопределенности и риска. Неопределенность, неопределенный трактуются в словаре С.И. Ожегова как не вполне отчетливый, неточный, неясный или как уклончивый ответ. Там же риск определяется как возможность опасности, неудачи. Хотя риск может привести и к удачам, мы будем рассматривать риск в контексте приведенного определения. Неопределенность проявляется в параметрах информации на всех стадиях ее обработки. Неопределенность трудно измеряется, обычно ее оценивают качественно, типа больше или меньше, выше или ниже. Редко она оценивается в процентах, например, неопределенность информации составляет 30%, неопределенность разработанного решения составляет 10% (при этом допускается большой разброс, например, ± 10, т.е. диапазон 0—20% считается приемлемым).

Обычно неопределенность связывают с разработкой УР, а риск — с реализацией УР, т.е. с результатами.

Неопределенности разделяются на две группы: объективные и субъективные. Объективные не зависят от руководителя или специалиста, разрабатывающих или реализующих УР, при этом источник неопределенностей находится вне организации. Субъективные возникают из-за профессиональных ошибок, упущений, несогласованности. Источник неопределенностей при этом находится внутри организации. Субъективные неопределенности составляют основную часть суммарных неопределенностей, поэтому специалисту нужно научиться уменьшать субъективные неопределенности. Однако на смену одним неопределенностям приходят новые, отражая постоянное развитие всех процессов, свойственных управленческой деятельности.

Точно определить неопределенность при РУР довольно трудно, поэтому прибегают к различным видам ее оценки, которая базируется на характеристиках информации (объеме, ценности, насыщенности и достоверности), используемых информационных технологиях, профессионализме работников и характеристиках объекта управления.

Можно выделить четыре уровня неопределенностей:

низкий, не влияющий на типовые процедуры РУР;

средний, требующий пересмотра существенных процедур РУР;

высокий, требующий разработки новых процедур РУР;

сверхвысокий, находящийся вне понимания специалистов при РУР.

Для уменьшения степени неопределенности необходимы консультации не только специалистов, но и случайных людей («позиция стороннего наблюдателя»)

Поиск и выделение нужной информации требуют соответствующих технологий, профессионализма и финансовых ресурсов, так как информация является дорогим товаром.

Информация оценивается по объему, достоверности, ценности и насыщенности. Объем управленческой информации характеризует полноту информации о каком-либо объекте управления для принятия обоснованного решения. Он имеет три уровня: информационную избыточность, субминимальный уровень и информационную недостаточность. Достоверность информации определяется соотношением (в %) реальных сведений и общего объема информации. Достоверность имеет также три уровня: абсолютный (100%), доверительный (более 80%) и негативный (менее 80%). Ценность информации проявляется в снижении Уровня затрат ресурсов (материалов, времени, денег) на принятие правильного решения. Ценность информации имеет четыре Уровня: нулевой, средний (сокращение уровня затрат или повышение прибыли более чем на 10%), высокий (сокращение уровня затрат более чем в 2 раза), сверхвысокий (сокращение уровня более чем в 10 раз). Ценность характеризует информацию.

Источники и виды неопределенности

Известно, по критерию определенности информации различают решения, принятые в условиях:

а) определенности,

б) вероятностной определенности (риска),

в) в условиях неопределенности (ненадежности). Если решение принимается в условиях определенности (достоверности), то увеличивается оперативность разработки, уменьшаются затраты на выбор целесообразного варианта. Преимущество подобной ситуации: все переменные для расчетов вводятся самим субъектом управления при одном и том же состоянии объективных условий (объекта). Открывается возможность широкого использования количественных методов и ЭВМ. Руководитель с достаточной степенью точности предполагает результат каждого из имеющихся альтернатив решений. В практической работе нередки случаи отсутствия полной определенности ситуации. Тогда вычленяются ее элементы из общего контекста по степени их определенности. Если решение принимается в условиях риска (измеримой неопределенности), то с помощью введения вероятностных оценок неопределенность в значительной мере уменьшается. Колебания переменных, характеризующих состояние объективных условий, могут быть предугаданы (на основе определения вероятности). Риск заключается в возможных ошибках при оценке степени вероятности наступления условий (событий). Поэтому полагаются не только на расчеты, используются также опыт, интуиция и искусство руководителя. Эти качества особенно необходимы при разработке решений в условиях неопределенности, когда установить вероятность наступления событий и потенциальных результатов невозможно.

Существуют различные виды неопределенности в зависимости от причин ее появления. В частности выделяется неопределенность:

количественная, обусловленная значительным числом объектов или элементов в ситуации;

информационная, вызванная недостатком информации или ее неточностью по техническим, социальным и другим причинам;

стоимостная из-за слишком дорогой или недоступной платы за определенность;

профессиональная как следствие недостаточного профессионализма ЛПР (не учитывается, например, требуемое количество влияющих факторов); ограничительная (вызванная ограничениями в ситуации принятия решений, например ограничения по времени и др.); внешней среды, связанная с ее поведением или реакцией конкурента на процесс принятия решения.

Рассмотрим природу неопределенности более углубленно. Для этого обратимся к информационной базе решений, то есть сведениям, составляющим его информационную структуру. Она включает:

- цели и задачи объекта управления,

- состояние объекта (техническое, экономическое и др.),

- особенности развития объекта (закономерности, тенденции, механизм функционирования),

- прогноз изменения внешней среды,

- альтернативные стратегии функционирования предприятия,

- альтернативные варианты решения,

- последствия реализации альтернатив,

- критерии выбора лучшей альтернативы.

Каждый элемент информационной структуры характеризуется количественными или качественными параметрами. Неопределенность проявляет себя в условиях, когда параметры оказываются неизвестными. Степень неизвестности может быть разной. ЛПР может, например, определить интервал возможных значений параметров (С > А > б). Процедура разработки решений в сложных ситуациях представляет собой итеративный (повторяющийся) процесс последовательного уменьшения неопределенности значений параметров в принятом интервале. С введением допустимых вероятностных значений параметров ситуацию неопределенности, как отмечалось, сводят к условиям риска, что облегчает нахождение искомого решения.

Информация по содержащейся в ней степени неопределенности, условно делится на 3 группы:

исходная - заранее накопленная,

оперативная - текущие сведения о состоянии объекта,

субъективная - информация, которая не может быть получена объективными методами.

Неопределенность исходной информации характеризуется ее неполнотой, недостоверностью, несоответствием содержанию решения. Источником этой неопределенности могут быть недостатки в организации статистической и информационной службы, отсутствие достаточных знаний механизмов функционирования предприятия и внешней среды, а также невозможность надежной оценки значений отдельных параметров (например человеческого фактора). Неопределенность этой группы информации может быть разрешена путем осуществления ряда мер организационного и технологического характера (налаживания учета данных, их систематизации, замены квалифицированными работниками и др.).

Оперативная информация поступает в процессе разработки и реализации решения как непосредственно в виде обратной связи, так и в результате генерирования уже известной информации на основе ее логико-аналитической переработки с использованием математических методов и моделей. Информация этой группы отражает состояние объекта, тенденции его развития, будущие условия функционирования, стратегии деятельности, возможные альтернативы решений и критерии их выбора. Она формируется с помощью объективных методов и ею определяется область возможных значений параметров. Неопределенность этой информации зависит от величины заранее накопленной информации об особенностях и закономерностях функционирования объекта и от надежности используемых методов разрешения неопределенности.

Субъективная информация - это результат волевого акта ЛПР о выборе того или иного значения конкретного параметра элементов информационной структуры, основанного на его индивидуальном опыте, интуитивных суждениях, профессионализме. Неопределенность этой группы информации характеризуется тем, что абсолютная определенность познаний об объекте или явлении невозможна в силу ограниченных возможностей наших знаний, а также дефицита времени для разработки решений. Неопределенность этой информации разрешается субъективным выбором параметров.

В связи с указанными качественными признаками используемой информации различают начальную неопределенность решения (относительно исходной информации) и остаточную (относительно субъективной информации). Как видим, соотношение объективного и субъективного составляет суть проблем в теории принятия решения. Чем меньше информации, тем выше роль субъективных факторов, и наоборот. От степени уменьшения начальной и остаточной неопределенности зависит качество и эффективность принимаемых решений.

Итак, условия неопределенности при принятии решений характеризуются отсутствием достаточного количества информации для целесообразной организации действий. Качество процесса разработки решений зависит от полноты учета всех факторов, оказывающих влияние на последствия принятых решений.

Риск и его разновидности

Риск — это возможность опасности, неудачи и приобретений, выигрыша в предсказании результата. Это естественный элемент в деятельности любого человека, расширяющий его представления об окружающем мире. С риском связаны процессы развития — как прогресс, так и регресс. Как правило, риск оценивают в производственной, управленческой, инвестиционной, кредитной и рыночной деятельности. Таким образом, управленческий риск является частью более широкого набора рисков. Управленческий риск (в дальнейшем — риск) рассматривается по всей цепочке разработки и реализации Риск определяет соотношение двух полярных результатов: отрицательного (полный срыв запланированного) и положительного (достижение запланированного).

Разновидностей рисков множество. Неслучайно в крупных фирмах западных стран предусматривается должность менеджера по риску, который самостоятельно либо во взаимодействии со специалистами по маркетингу, кадрам, технике безопасности находит выход из рискованных ситуаций. На рис. 16 многообразие рисков классифицируется по ряду признаков. Остановимся на некоторых из них. Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственно- го проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства.

Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров.

Финансовый риск возникает во взаимоотношениях предприятий с банками. События последних лет в банковской системе нашей страны подчеркивают актуальность учета данного вида риска. Он зависит от уровня заемных средств предприятия по отношению к собственным активам.

Политические риски связаны с запретом на импорт в страна покупателя, проведением забастовок (войн) в период транспорт тировки груза, конвертированностью валют, либо установлени-ем запрета на перевод денег и т.д.

Весьма разнообразны риски при проведении предприятием инвестиционной политики. Риск инвестиционных решений появляется в результате таких нежелательных явлений, как инфляция, необходимости дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство.

Вложение средств в ценные бумаги сопровождает такие виды специальных рисков, как капитальный, селективный, временной, риск законодательных изменений, риск ликвидности, кредитный, инфляционный, процентный, отзывной, рыночный, страновой, отраслевой, риск предприятия, валютный риск.

Капитальный риск - общий риск по всему портфелю ценных бумаг в сравнении с вложением средств в другие сферы;

селективный риск - означает потенциальный убыток в результате неверного выбора ценной бумаги;

временной риск - в результате неверного выбора времени приобретения ценной бумаги или ее продажи;

риск законодательных изменений - возможность потерь средств как следствие изменений законодательных мер;

риск ликвидности - возможные потери из-за падения ценности при продаже ценной бумаги;

рыночный риск - риск утраты дохода в результате общего падения стоимости ценных бумаг на рынке;

кредитный риск - появляется по причине эмитента (выпустившего долговые ценные бумаги), не способного выплачивать принятый процент по ним или общий размер долга;

инфляционный риск - потенциальные потери дохода вследствие опережающего роста инфляции;

процентный риск - потенциальные потери инвесторов из-за изменений процентных ставок на рынке (рыночный иск);

отзывной риск - утрата покупательного дохода в результате досрочного отзыва эмитентом ценной бумаги;

страновой риск - возникает по причине изменений политики государства или ухудшения его экономического состояния;

отраслевой риск - следствие ослабления экономики отрасли;

риск предприятия - потеря доходов как результат ухудшения его экономического состояния.

В зависимости от вероятности потерь и влияния на финансовое положение предприятия различают следующие уровни рисков: наиболее вероятные (НВ), допустимые (Д), критические (K1), катастрофические (К2).

Рискованная ситуация складывается из частных рисков отдельных ее операций. В этом случае оценка частного риска представляет собой нормативную ставку (минимальную), скорректированную на снижение или увеличение фактического риска Ri = ri ± А, а оценка комплексного риска состоит из суммы частных рисков R = ∑ ri .

Допустимый риск влечет за собой потерю прибыли, критический - выручки (полной стоимости проданного товара), катастрофический риск приводит к гибели предприятия из-за утраты имущества и банкротства. Источником возникновения рисков могут быть и психологические особенности руководителя, которые в отношении к риску могут проявляться в диапазоне от перестраховки (риск бездействия) до авантюризма (действия за пределами оправданного риска).

Оценка степени риска

Практикой выработана определенная тактика поведения при принятии рискованных решений. Она состоит в умении выбирать такой образ действий, который приводил бы к успеху.

В каждой ситуации руководитель взвешивает возможный выигрыш и проигрыш (исход, последствия принимаемого решения). Если вероятность и величина выигрыша велики, скорее всего будет принято решение, связанное с риском. В случаях, когда опасность потерь значительная, предпочтительнее решение, обещающее минимальный риск. При этом различные варианты решения просчитываются, сравниваются между собой по многим параметрам, в том числе и не имеющим количественного выражения.

В процессе анализа альтернативных решений производится оценка степени риска. Она включает установление: 1) количественного значения вероятности наступления события, 2) размера последствий риска, 3) допустимого уровня риска. Тем самым появляется информация, необходимая для управления риском в конкретной ситуации.

Степень риска может быть определена различными способами: с помощью теории вероятности, статистическим и экспертным способами.

Для определения степени риска статистическим методом предварительно анализируется статистика потерь и прибылей, имевших место в прошлом опыте. Путем установления величины и частоты получения положительного результата определяется прогноз. Данный способ расчета степени риска основывается на значительной информационной базе, которая может отсутствовать на предприятии. В подобных случаях либо «добывают» дополнительную информацию, что нередко сопряжено с дополнительными затратами, либо используют другие методы.

Оценка степени риска на основе опроса экспертов предполагает предварительный подбор опытных специалистов, которые устанавливают вероятность и величину потерь, либо вероятности допустимого и критического риска, либо величину потенциальных потерь. Из приведенных методов наиболее приемлемым для практики принятия решений является сочетание статистического и экспертного методов расчета риска.

Последствия риска оцениваются путем подсчета потерь, связанных с предпринятым действием.

Понятие степень риска имеет количественную оценку и определяется как произведение вероятности неудачи и предположительной величины затрат

![]()

где Ср - степень риска,

в - вероятность наступления неудачного события,

3 - размер затрат.

Степень риска имеет стоимостное и процентное выражение, поэтому различают абсолютный и относительный риск. Поскольку размеры капитала, продолжительность существования предприятий на рынке неодинаковы, расчет относительного риска, показывает «тяжесть» понесенного ущерба либо величину выигрыша. Например, 20%-ный риск для фирмы с капиталом в 100 млрд. руб., утвердившейся на рынке, и небольшого, «молодого» предприятия с капиталом в 1 млрд. руб. может иметь разные последствия.

Рассмотрим ситуацию, связанную с принятием коммерческого решения в условиях риска в хозяйственной организации. Пример. Повышенным спросом пользуется товар Х в данном регионе, его можно закупить на республиканской ярмарке. Пытаясь выйти из неблагоприятного финансового положения организация решает направить своих представителей для закупки необходимого товара, предварительно оценив степень риска. Для его количественного выражения необходимо рассчитать размер потенциальных затрат (П). Они включают (условно):

1. Расходы, связанные с участием в ярмарке (Р1) 50 тыс. руб.

2. Командировочные расходы 2-х направляемых специалистов (Р2) - 300 тыс. руб.

3. Размер уплаты процентов за кредит, взятый для закупки товаров (Рз) - 2 млн. руб.

4. Расходы по доставке товара автомобильным транспортом (самовывозом) Р4 - 100 тыс. руб.

5. Ориентировочная стоимость товара (P5) - 25 000 тыс. руб.

Величина затрат составит П = Р1 + Р2 + Р3 + Р4 + p5 или 50 +300+2 000 +100+25 000 = 27450 (тыс. руб.).

При вероятности неудачи в закупке товара X, по оценке экспертов равной 0,3, степень риска составит:

0,3 х П или 0,3 х 27450 = 8235 (тыс. руб.).

В практике рассчитывается и показатель уровня риска. Он определяется путем отношения фактического размера возможных потерь к размеру капитала фирмы. Полученная величина относительного риска сопоставляется со шкалой допустимого риска. Заметим, что риск выше среднего сопряжен с негативными последствиями, вплоть до банкротства предприятия. В случаях, исключающих возможность определения количественного значения допустимого риска, используются качественные критерии. Каждый руководитель обязан ориентироваться в границах допустимого риска, исключать принятие решений без его учета либо с величиной риска за пределами допустимых значений.

Элементы внутренней среды предприятия

Наряду с изучением и оценкой влияния внешней среды не менее важно глубокое знание собственных возможностей предприятия, его неиспользованных резервов, сильных и слабых сторон. Это имеет значение как для противостояния «внешним опасностям», так и для успешной самоорганизации и саморазвития. Деятельность по диагностике внутренних проблем называют управленческим обследованием, которое рекомендуется проводить по направлениям: маркетинг, финансы, производство, кадры (человеческий фактор), организационная культура и имидж предприятия.

В области маркетинга обращается внимание на такие вопросы, как доля на рынке и конкурентоспособность, ассортимент и качество выпускаемой продукции, сегментация рынка и типология потребителей. Весьма важны также научные исследования и разработки рыночной тематики, торговое обслуживание покупателей и послепродажный сервис, организация и проблемы сбыта, реклама и мероприятия по стимулированию продаж, объем получаемой прибыли.

Анализ финансового состояния предприятия на основе постоянного контроля позволяет своевременно выявлять «узкие места», сильные и слабые стороны в работе, принимать решения по корректировке текущей деятельности и планов на перспективу.

Анализ внутренних факторов включает и управление производственным процессом. В частности, представляют интерес вопросы ценообразования, поставки сырья и материалов, взаимодействия с поставщиками, состояния производственного парка оборудования, его производительности, возможности расширения рынка, эффективности системы контроля качества, проектирования технологического процесса, его модернизации.

Одним из важнейших внутренних факторов в функционировании предприятия является человеческий фактор. В конечном счете все замыкается на человеке, на его квалификации, творческих возможностях, мотивации трудиться с наибольшей отдачей. Какими бы потенциально эффективными не были бы нововведения - их судьба в руках, разуме, чувствах человека. И руководителям важно сформировать мобильный коллектив, зато эти затраты окупаются сторицей.

Немаловажным фактором внутренней среды управления является культура предприятия, его имидж. Он так или иначе проявляется в характере, содержании принимаемых решений. Культура управления, как и имидж, складывается из многих известных компонентов. Если культура управления характеризует прежде всего «внутреннее» состояние предприятия, то в имидже отражается сложившееся общественное мнение о фирме во внешней среде, в деловом мире. Укрепление позитивного имиджа, как и внимание к вопросам повышения культуры управления, являются предметом постоянной заботы руководства предприятия.

Итак, основная цель изучения факторов внешней среды состоит в выигрыше времени для преодоления, неизбежных угроз или использования шансов в пользу предприятия. Изучение и анализ внутренних факторов направлен на выявление преимуществ и недостатков в работе предприятия, ранжирование их по степени важности для немедленного реагирования в интересах предприятия, а также мобилизации на исполнение выбранной альтернативы действий.

Оценка эффективности решений

При всех сложностях оценки эффективности управленческого труда в большей мере разработаны теоретико-методологические и методические приемы оценки эффективности отдельных мероприятий, чем управления в целом. Так, известны методы оценки эффективности внедрения новой техники, автоматизированных систем управления и др.

До недавнего времени для характеристики экономической эффективности управления на государственном уровне среди других использовался обобщающий показатель - национальный доход (вновь созданная стоимость) за конкретный период времени, на уровне отрасли - показатель производительности труда, на уровне предприятия - прибыль.

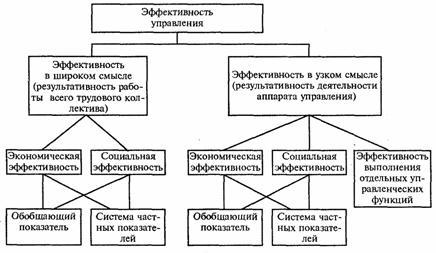

Один из известных подходов к оценке эффективности управления состоит в использовании понятий «эффективность в широком смысле» и «эффективность в узком смысле». Под эффективностью в широком смысле понимается результат деятельности, достигнутый за счет труда всего коллектива (включая работников аппарата управления). В узком смысле эффективность отражает результативность собственно управленческой деятельности. В одном и другом смыслах для характеристики эффективности применяются обобщающие показатели и система частных показателей экономической и социальной эффективности. Последовательность проведения расчетов в рамках данного подхода показана на схеме (см. рис.).

Рис. 21. Схема расчетов по оценке эффективности управления

Для оценки экономической эффективности управления в широком смысле используются следующие обобщающие показатели:

![]()

Частных показателей экономической эффективности деятельности трудового коллектива очень много (более 60-ти). Среди них: рентабельность, оборачиваемость, окупаемость капиталовложений, фондоемкость, фондоотдача, производительность труда, соотношение роста заработной платы и производительности труда и т.д.

Обобщающими показателями социальной эффективности в широком смысле могут быть: степень выполнения заказов потребителей и доля объема продаж фирмы на рынке и др. Частными показателями социальной эффективности являются: своевременность выполнения заказа; полнота выполнения заказа; оказание дополнительных услуг; послепродажный сервис и др.

Экономическую эффективность управления (Эу) в узком смысле характеризуют следующие показатели:

![]()

Частные показатели: доля административно-управленческих расходов в общей сумме затрат предприятия, доля численности управленческих работников в общей численности работающих на предприятии, нагрузка управляемости (фактическая численность работающих на одного работника аппарата управления) и др.

Обобщающими показателями социальной эффективности в узком смысле являются: доля решений, принятых по предложению работников трудового коллектива; количество работников, привлеченных к разработке управленческого решения.

К частным показателям социальной эффективности относятся: степень технической оснащенности управленческого труда, текучесть работников аппарата управления, квалификационный уровень кадров и т.п.

Правомерной является и оценка эффективности выполнения отдельных управленческих функций: планирования, организации, мотивации, контроля (работа отдельных подразделении аппарата управления). Для этого используется также комплекс показателей, отражающих специфику деятельности по каждой управленческой функции. Так, например, по функции планирования оценивается степень достижения поставленных целей (плановых задач); по функции организации - оснащенность предприятия современным технологическим оборудованием, текучесть кадров; по функции мотивации - используемые методы воздействия на коллектив (поощрения, наказания, их соотношение); по функции контроля - количество нарушений трудовой, технологической дисциплины и др.

Оценка эффективности управления может осуществляться за различные календарные отрезки времени (месяц, квартал, год). Динамика этих показателей, а также сопоставление с аналогичными данными однородных предприятий, работающих в подобных природно-географических и экономических условиях, позволяют сделать вывод об эффективности работы аппарата управления.

Изложенный подход к оценке эффективности правомерен как для характеристики результативности работы аппарата управления в целом, так и для оценки конкретных решений. В первом случае эффективность отражает результативность процесса управления, который проявляется через совокупность принятых и реализованных решений, в истекшем периоде. Во втором .случае изложенная методология оценки вполне приемлема для оценки отдельных управленческих решений. По данной схеме, например, может осуществляться оценка эффективности стратегических решений. По тактическим решениям оценка эффективности возможна не в столь глобальном варианте, а допуская некоторое упрощение расчета.

Заслуживает внимания и другой подход к оценке эффективности управленческих решений, ориентированный на использование объемных показателей и удельных качественных показателей. Рассмотрим его применительно к маркетинговой деятельности торговой организации.

Оформление управленческих решений

Акт – решение широкого круга государственных и общественных организаций. Акт может быть международным (о передаче чего-либо в собственность).

Бюллетень – решение руководителя о кратком сообщении (оповещении) подчиненных по поводу событий, имеющих общественное значение.

Декларация – торжественное программное заявление руководителя.

Договор – решение о проведении совместных работ с указанием взаимных прав и обязательств в коммерческих и некоммерческих сферах деятельности (например, договор о портфельных инвестициях, договор кооперации с зарубежным производителем, учредительный договор о создании компании).

Заявление – официальное сообщение руководителя высшего ранга.

Инструкция – решение, устанавливающее порядок и способ выполнения каких-либо действий (например, инструкция по составлению бизнес-плана, инструкция по работе с персоналом, должностная инструкция начальника бюро технического контроля цеха).

Контракт – решение, обычно коммерческого характера, о проведении совместных работ с указанием взаимных прав и обязательствах. Контракт является подвидом соглашения (например, контракт на поставку компьютеров, брачный контракт, контракт купли-продажи).

Концепция – система взглядов руководителя, отраженная в каком-либо

документе.

Норма – порядок действий в какой-либо области (норма права, норма поведения, норма отношений, узаконенных государством, отраслью или компанией).

Норматив – организационный, технологический, экономический,

социальный показатель норм, в соответствии с которыми осуществляется деятельность.

Перечень – сообщение, классифицированное по какому-либо порядку (например, перечень мероприятий по совершенствованию деятельности компании, перечень конкурентных преимуществ новой продукции).

План – решение, отражающее цели и конкретные задачи деятельности,

средства, методы и время их реализации (бизнес-план, план мероприятий по

реформированию и реструктуризации компании).

Положение – решение, представляющее набор законов, правил и инструкций, регламентирующих какую-либо деятельность (например, положение о главном инженере, положение об отделе стандартизации и нормализации, положение об отделе внешних сношений).

Порядок (распорядок) – документ о целесообразном расположении объектов для правильной налаженной деятельности.

Правила – решение, учитывающее традиции организации и представляющее набор устоявшихся норм поведения и деятельности определенных групп работников, предлагаемых для исполнения (например, правила внутреннего распорядка, правила дорожного движения, правила Международного морского комитета для электронных коносаментов).

Приказ (письменный или устный) – решение руководителя, облеченного властью в организации или крупном его подразделении. Он обязателен для исполнения его подчиненными и может готовиться по вопросам, входящим в компетенцию руководителя. Приказ – это нормативный документ, который должен храниться в архиве, он может быть обжалован в более высоких управленческих инстанциях или в суде.

Протокол – решение об отражении каких-либо событий (например, протокол прошедшего собрания, дипломатический протокол).

Распоряжение – решение руководителя, не наделенного административными функциями. Распоряжение обычно касается вопросов технологии, организации труда и техники безопасности. Оно обязательно для исполнения непосредственными подчиненными руководителя. Обжаловать решение можно у линейного руководителя данного подразделения или организации.

Соглашение – решение, формирующее общую позитивную инфраструктуру для какой-либо деятельности (например, соглашение о намерениях, соглашение между РФ и США об избежании двойного налогообложения, соглашение о разделе рынков сбыта, соглашение о квотах на экспорт нефти странами ОПЕК).

Указ – решение главы государства, утвержденное парламентом (например, Указ Президента РФ, утвержденный Думой РФ). Указ имеет силу закона.

Указание – решение, носящее методический, технологический характер.Указание реализуется в форме наставления или разъяснения.

Основные формы реализации управленческих решений

Выписка – законченный фрагмент какого-либо документа.

Деловая беседа – специально организованная руководителем встреча с

подчиненными или группой подчиненных для обмена мнениями по заранее оговоренной теме, актуальной для компании.

Деловое слово – твердое решение руководителя, данное подчиненному в устной форме, подкрепленное авторитетом руководителя как среди подчиненных, так и среди вышестоящего руководства.

Деловая игра (тренинг) – специально организованная интенсивная дея-

тельность работников по подготовке и реализации УР на основе имитационных моделей реальных процессов. В процессе деловой игры закрепляются навыки за счет многократного повторения однотипных ситуаций, методов и технологий РПУР.

Заседание – узкопрофессиональные совещания для решения в основном организационных вопросов (например, заседание профкома, заседание президиума и т.д.).

Информационное письмо – набор уточняющих сведений к договору, соглашению, оферте и т.д., отправляемых заинтересованным лицам.

Рекомендательное письмо – решение авторитетного специалиста пору-

читься за какого-либо человека, компанию или деятельность перед потенциальным или конкретным работодателем, поставщиком или потребителем.

Личный пример – действия руководителя в среде подчиненных по зара-

нее подготовленному сценарию для развития у них эффекта подражания авторитетам в технике выполнения УР.

Методика – документ, включающий совокупность методов для профес-

сионального выполнения какой-либо деятельности (например, методика подбора и расстановки кадров).

Наставление – деловая беседа, проводимая руководителем с целью нау-

чить, передать опыт для успешного выполнения УР.

Обучение – деловая беседа, проводимая руководителем с целью дать новые знания или информацию для выполнения какой-либо деятельности.

Отчет – решение специалиста о результатах индивидуальной или коллективной проделанной работы по выполнению УР. Отчет может быть письменным или устным.

Письмо – текст какого-либо сообщения, посылаемого заинтересованным лицам или организациям.

Предписание – официальное извещение какому-либо должностному лицу об обязательном выполнении приведенного решения в установленный срок.

Принуждение – деловая беседа, проводимая руководителем с целью осознанно заставить работника выполнить путем угроз или повышенного вознаграждения.

Разъяснение – деловая беседа, проводимая руководителем с целью объяснить, сделать более понятным суть и содержание УР.

Совет – деловая беседа, проводимая руководителем с целью поделиться собственными взглядами по поводу выполнения УР. Совет не является обязательным для исполнения подчиненным.

Совещание – коллективная деловая беседа, проводимая с целью

оперативного доведения до подчиненных конкретных задач, использования коллективного разума, обмена информацией и накопленным опытом для выполнения важным УР.

Сообщение – деловая беседа, проводимая руководителем с целью передачи дополнительной информации, необходимой для выполнения УР.

Убеждение – деловая беседа, проводимая руководителем с целью добиться у подчиненного требуемых прочных взглядов или понятий по содержанию УР для его выполнения (например, убеждение в необходимости соблюдения техники безопасности на рабочем месте).

Условие – отдельный документ или текст в документе, отражающий требования предъявляемые сторонами договора, соглашения (например, условия конкурса на замещение вакантной должности

Анализ управленческих решений

Метод сравнения позволяет оценить работу фирмы, определить отклонения от плановых показателей, установить их причины и выявить резервы.

Основные виды сравнений, применяемые при анализе:

• отчетные показатели с плановыми показателями;

• плановые показатели с показателями предшествующего периода;

• отчетные показатели с показателями предшествующих периодов;

• показатели работы за каждый день;

• сравнения со среднеотраслевыми данными;

• показатели качества продукции данного предприятия с показателями аналогичных предприятий-конкурентов и др.

Сравнение требует обеспечения сопоставимости сравниваемых показателей (единство оценки, сравнимость календарных сроков, устранение влияния различий в объеме и ассортименте, качестве, сезонных особенностей и территориальных различий, географических условий и т.д.).

Индексный метод применяется при изучении сложных явлений, отдельные элементы которых неизмеримы. Как относительные показатели индексы необходимы для оценки выполнения плановых заданий, для определения динамики явлений и процессов.

Индексный метод позволяет провести разложение по факторам относительных и абсолютных отклонений обобщающего показателя, в последнем случае число факторов должно быть равно двум, а анализируемый показатель представлен как их произведение.

Балансовый метод предполагает сопоставление взаимосвязанных показателей хозяйственной деятельности с целью выяснения и измерения их взаимного влияния, а также подсчета резервов повышения эффективности производства. При применении балансового метода анализа связь между отдельными показателями выражается в форме равенства итогов, полученных в результате различных сопоставлений.

Метод цепных подстановок заключается в получении ряда корректированных значений обобщающего показателя путем последовательной замены базисных значений факторов — сомножителей фактическими.

Сравнение значений двух стоящих рядом показателей в цепи подстановок позволяет исчислить влияние на обобщающий показатель того фактора, базисное значение которого заменяется на фактическое.

Метод элиминирования позволяет выделить действие одного фактора на обобщающие показатели производственно-хозяйственной деятельности, исключает действие других факторов.

Графический метод является средством иллюстрации хозяйственных процессов и исчисления ряда показателей и оформления результатов анализа.

Графическое изображение экономических показателей различают по назначению (диаграммы сравнения, хронологические и контрольно-плановые графики), а также по способу построения (линейные, столбиковые, круговые, объемные, координатные и др.).

Функционально-стоимостный анализ (ФСА) — это метод системного исследования, применяемого по назначению объекта (изделия, процессы, структуры) с целью повышения полезного эффекта (отдачи) на единицу совокупных затрат за жизненный цикл объекта.

Особенность проведения ФСА заключается в установлении целесообразности набора функций, которые должен выполнять проектируемый объект в конкретных условиях, либо необходимости функций существующего объекта.

Экономико-математические методы анализа (ЭММ) применяются для выбора наилучших, оптимальных вариантов, определяющих хозяйственные решения в сложившихся или планируемых экономических условиях.

Примерным перечнем задач экономического анализа, для решения которых могут быть использованы ЭММ, является:

• оценка разработанного с помощью ЭММ плана производства продукции;

• оптимизация хозяйственной программы, распределения ее по цехам и оборудованию и количеству продукции (работ);

• оптимизация распределения хозяйственных ресурсов, раскроя материала, определения напряженности норм

• оптимизация уровня унификации составляющих частей изделия и средств технологического оснащения;

• установление оптимальных размеров предприятия, цеха, участка и т.п.;

• определение оптимального ассортимента изделий;

• определение наиболее рациональных маршрутов внутризаводского транспорта, размещение складов;

• определение границ целесообразности проведения капитального ремонта, рациональных сроков эксплуатации оборудования и замена его новым;

• установление и сравнительный анализ экономической эффективности использования единицы ресурса каждого вида с точки зрения оптимального варианта решения;

• определение внутрихозяйственных потерь в связи с возможным оптимальным решением.

Наиболее важные методы анализа рассматриваются в данной теме.

Далее рассмотрим приемы анализа.

Прием сводки и группировки. Сводка предполагает подведение общего результата действия различных факторов на обобщающий показатель производственно-хозяйственной деятельности предприятия.

Группировка заключается в выделении среди изучаемых явлений характерных групп по тем или иным признакам. Сгруппированные данные оформляются в виде таблиц. Такая таблица представляет форму рационального изложения цифровых характеристик, изучаемых явлений и процессов.

Прием абсолютных и относительных величин. Абсолютные величины характеризуют размеры (величины, объемы) экономических явлений. Относительные величины характеризуют уровень выполнения плановых заданий, соблюдение норм, темпы роста и прироста, структуру, удельный вес или показатели интенсивности.

Прием средних величин используется для обобщающей характеристики массовых, качественно однородных, экономических явлений. Выражает собой отличительную особенность данной совокупности явлений, устанавливает ее наиболее типичные черты.

В экономическом анализе в зависимости от конкретной цели используются различные виды средних величин: средние арифметические, геометрические, простые, средневзвешенные.

Прием динамических рядов предполагает характеристику изменений показателей во времени, показ последовательных значений показателей, вскрытие закономерностей и тенденций развития. Различают ряды моментные — для характеристики изучаемого объекта за различные моменты времени и периодические — за определенный период времени.

Прием сплошных и выборочных наблюдений. Сплошные наблюдения предполагают изучение всей совокупности явлений, характеризующих какую-либо одну сторону производственно-хозяйственной деятельности предприятия.

Выборочные наблюдения предполагают изучение хозяйственной деятельности предприятия на основе типовых представителей всей совокупности явлений, процессов. По данным выборочных наблюдений на основе методов теории вероятностей определяется возможность распространения выводов на всю генеральную совокупность изучаемых явлений.

Прием детализации и обобщения. Детализация проводится путем разложения обобщающего (конечного) показателя на частные. Расчленяя и детализируя сложные показатели по отдельным составным частям и факторам, определяют влияние каждого из них на эти показатели.

Обобщения раскрывают связь между частями целого (объекта, явления, процесса), итогами деятельности и отдельных подразделений и определяют степень их влияния на общие результаты.

Организация выполнения принятых решений

Понятие «организация» в управлении имеет несколько значений: предприятия (учреждения); его структуры; общей обеспечивающей функции; вида трудовой деятельности. Применительно к управленческим решениям в данном контексте организация рассматривается как комплекс работ по их эффективному внедрению.

Теорией и практикой разработаны принципы организации исполнения решений, которые должны соблюдаться. Прежде всего руководитель расчленяет общую программу действий на отдельные участки (групповые задания) конкретным исполнителям. Затем процесс организации выполнения решения включает три взаимосвязанных этапа: доведение задач до сознания исполнителей; подготовку исполнителей к выполнению задания; побуждение исполнителей к его добросовестному выполнению.

При доведении задач стремятся к тому, чтобы исполнители четко представляли: 1)что, 2) когда, 3) каким образом, 4) в каких условиях, 5) какими силами и средствами, 6) к какому сроку, 7) с какими количественными и качественными показателями нужно делать.

Для лучшего восприятия задания сначала разъясняется общий замысел решения проблемы, стоящей перед коллективом. Глубокое и однозначное его понимание - исходное условие усвоения индивидуальной задачи. Далее следует показать место каждой задачи в общей работе, взаимные связи с другими заданиями. Наконец, разъясняется цель, т.е. предполагаемый результат труда, предоставляемые в распоряжение исполнителя средства труда, указываются сроки завершения, критерии оценки результатов. Особое внимание обращается на возможные трудности, пути их преодоления, правила безопасности труда.

Для доведения задач до исполнителя применяются разные формы и методы: совещания и собрания, беседы, инструктирование, показ образцов исполнения, изучение документов и др.

На собраниях и совещаниях с докладом обычно выступает тот начальник, который принял решение, но это не всегда целесообразно. Авторитет начальника, от имени которого объявлено решение, создает своеобразный психологический барьер для свободного обсуждения путей выполнения решения. Лучше, если с сообщением выступит человек, к которому исполнители относятся с достаточным уважением, как к специалисту, хотя он не является ни их начальником, ни автором решения. Автору решения лучше не включаться в дискуссию, какие бы формы она не приобретала. Чем острее проходит дискуссия, тем лучше выявляются сомнения подчиненных, «подводные камни», которые автору трудно было предвидеть. Материалы обсуждения тщательно анализируются, иногда проводят беседу с некоторыми выступившими оппонентами.

После заслушивания всего спектра мнений, желательно выступить руководителю с изложением программы действий, учитывая результаты состоявшегося обсуждения. При этом следует акцентировать внимание на замечаниях, которые были учтены.

Цель беседы - уточнить мнение исполнителя по поводу предстоящей работы, понять причины его возражений и сомнений, ответить на все вопросы, проверить глубину понимания поставленной задачи и способов ее решения. Предварительно необходимо установить психологический контакт с подчиненным, создать условия для свободного, раскованного высказывания им своих соображений. Установлению контакта способствуют: благожелательная реакция руководителя на сомнения подчиненного, выражение ему полного доверия, отказ от упреков в непонимании задачи или нежелании ее выполнить, сосредоточение внимания исключительно на деловой стороне.

Инструктирование проводится накануне начала практических работ. Руководитель заранее продумывает процесс выполнения работ за подчиненного. В период инструктажа он может предложить пересказать или письменно изложить, в какой последовательности и каким образом работник намерен выполнять поставленную задачу. Часто недостатки выполнения работ связаны с недооценкой инструктирования. Однако плохо как его игнорирование, так и слишком детальное разъяснение. Последнее даже опаснее, так как исполнитель путается в требованиях к нему.

Общее правило при инструктировании: сообщать самое необходимое, без чего нельзя начать работу. Остальные сведения сообщать по мере приближения сроков выполнения соответствующих видов работ путем проведения дополнительного инструктирования.

Показ образцов исполнения как метод доведения задачи используется, когда словесные объяснения недостаточно эффективны. Формы реализации данного метода различны:

- наблюдение за работой опытного человека,

- кинофильм, деловые игры, видеозапись игры,

- обсуждение видеозаписи с повторной видеозаписью создают деловую обстановку,

- тренировки (показ «как» и далее самостоятельное исполнение работ),

- упражнение (с целью отработки навыков, умения для выполнения работы).

Изучение документов относится к числу основных методов доведения задачи. Он не так прост. Точность восприятия и передачи содержания по документу зависит от многочисленных факторов: как он составлен, в каком контексте предъявляется, какое самочувствие работника и т.д.

Различают афферентный и эффекторный образ предстоящей деятельности. Первый - означает созданный у исполнителя образ предстоящей работы, полученный в результате указанных выше методов доведения задания. Эффекторный - это оперативный образ, то есть собственный план действий. Такие планы выполнения одной и той же задачи у разных людей могут быть не идентичными (рис. 20).

По заявлению психологов, работники со слабой нервной системой предпочитают составление подробного индивидуального плана. Люди с сильной нервной системой склонны к менее подробным планам. Как более уверенные в себе, они полагают быстро ориентироваться в непредвиденных обстоятельствах. Другими словами, эффекторные оперативные образы, с которыми они приступают к работе, у них различны. Чем более обогащен такой образ в сравнении с тем, что воспринято от начальника, тем инициативнее работник.

К эффекторным образам, с которыми исполнители приступают к работе, предъявляются требования полноты, точности глубины образа, его стрессоустойчивость.

Полнота образа означает отражение в нем всей предстоящей работы от начала до конца. Это важно знать для корректировки представлений работника о том, что ему делать на отдельных этапах работы.

Точность образа свидетельствует о ясности представления особенностей выполнения запланированной работы. (Можно знать все, что надо, но не точно. Можно знать часть, но в деталях. То есть полнота не равна точности. И в первом, и во втором случаях потребуются корректировки руководителя).

Глубина образа характеризует, насколько образ отдален во времени от начала действий, которые в нем (в образе) отражены. Люди со слабой нервной системой отличаются большей глубиной эффекторного образа.

Гибкость образа означает, что при изменении обстановки исходные представления исполнителя могут быстро перестраиваться.

Стрессоустойчивость образа есть мера его прочности при неожиданных трудностях. Это особенно важно на таких видах работ, где условия труда могут быть экстремальными (дефицит времени, опасность для жизни, недостаток информации и др.). Согласованность эффекторных оперативных образов всех исполнителей задания означает, что учтены не только индивидуальные задания, но и связи со всеми задействованными лицами (подразделениями). Если все указанные требования к эффекторным оперативным образам выполнены, значит функция доведения задания до исполнителей руководителем выполнена:

подчиненные знают свою задачу и умеют ее выполнить.

47. Сущность и виды ответственности

Один из главных вопросов при принятии управленческих решений — это вопрос об ответственности руководителя, которая возникает в случае причинения вреда организации или элементам ее внешней среды. Ответственность за результаты принятого решения и его исполнения (или неисполнения) — весьма важный фактор управленческой деятельности, поэтому менеджер в процессе разработки управленческого решения должен оценить возможную меру ответственности в случае выбора каждой из возможных альтернатив. Для этого необходимо, прежде всего, определить вид ответственности и степень, в которой менеджеры ответственны перед другими людьми или группами как внутри организаций, так и вне их.

Под ответственностью будем понимать принуждение к соблюдению и исполнению определенных требований, норм и правил.

Чтобы выяснить, перед кем ответствен руководитель, необходимо знать, кому и как он подотчетен. Подотчетность — это способ осуществления ответственности. Подотчетность определяется видом, методами и процедурами контроля, под которым находится менеджер и его решения.

В зависимости от исторических, социальных и национально-культурных особенностей страны данные виды ответственности имеют различную значимость. В современных российских условиях (в которых уместнее говорить не об ответственности, а о безответственности), в силу гипертрофированной роли государства на протяжении столетий во всех сферах жизни и деятельности людей, бюрократического характера власти, несформированности гражданского общества и общественного мнения, социальная ответственность фактически не действует и наиболее значимы корпоративная и юридическая ответственность. Что же касается моральной ответственности, то в обществе, переживающем системный кризис и резкую смену ценностей, она неизбежно ослабевает.

Юридическая ответственность может иметь уголовный, гражданский и административный характер.

Уголовная ответственность предусмотрена Уголовным кодексом в отношении физических лиц, возникает в случае совершения преступления и заключается в применении к виновному государственного принуждения в виде наказания, определяемого приговором суда.

Гражданская ответственность предусмотрена Гражданским кодексом в отношении физических и юридических лиц, возникает в случае неисполнения или ненадлежащего исполнения обязательств и заключается в применении к правонарушителю установленных законом или договором мер воздействия, влекущих для него экономически невыгодные последствия имущественного характера: компенсацию убытков, уплату неустойки (штрафа, пени), возмещение вреда.

Административная ответственность предусмотрена Кодексом об административных правонарушениях, возникает в случае совершения физическими и юридическими лицами административных правонарушений и заключается в применении к ним административных наказаний (как правило, штрафов).

Условиями возникновения юридической ответственности являются:

совершение противоправного действия (бездействия);

наличие вреда;

причинно-следственная связь между противоправным действием (бездействием) и вредом;

доказанная вина причинителя вреда.

Основным методом обеспечения юридической ответственности является право обращения в суд в связи с решениями и действиями руководителей (должностных лиц). Система подотчетности судам действует на трех основных уровнях:

1) решение может быть обжаловано потому, что закон или указ, на котором оно было основано, признан нарушающим Конституцию;

2) суды имеют право определять, соответствует ли закону конкретное решение;

3) суды могут выносить решения о мерах наказания в отношении должностных лиц, нарушивших закон.

Любое должностное лицо, которое выходит за рамки своих полномочий, может быть сочтено персонально ответственным за свои действия.

Необходимо однако учитывать, что в качестве процедуры осуществления ответственности механизм судебного контроля страдает следующими серьезными недостатками.

Отсутствие ответственности за бездействие. Судебный надзор относится, как правило, только к совершенным действиям, но не к бездействию. Он применяется, в основном, для того, чтобы пресекать злоупотребления властью, а не принуждать к ее осуществлению, и, следовательно, редко направлен на то, чтобы заставить руководителя на деле соблюдать законы.

Медлительность. Судебная процедура слишком медлительна, а объем административных решений настолько огромен, что подвергнуть судебному контролю даже малую их часть, означало бы остановить весь процесс управления.

Высокие издержки. Судебные издержки и гонорары адвокатов довольно высоки и никто не может заранее сказать, как долго будет рассматриваться дело и каким будет его исход. В результате «простой человек» часто страдает от бюрократического произвола, а законность в его глазах выглядит жалкой пародией.

Рассмотрение технических вопросов. Многие решения носят технический характер и разрабатываются специалистами. Поэтому судьи, не являясь в таких делах профессионалами, вынуждены вызывать экспертов. В таких ситуациях одна группа специалистов будет говорить одно, другая — другое, а суд должен решить, кто из них лучше разбирается в данном вопросе.

Сказанного достаточно, чтобы показать: судебные методы контроля могут охватывать лишь крайне незначительную часть управленческих решений.

Гораздо более существенная область управленческих решений является предметом регулирования административного права и контролируется органами исполнительной власти. Поэтому рассмотрим более подробно особенности административной ответственности.

Административное право призвано регулировать общественные отношения, возникающие в процессе реализации исполнительной власти, поэтому его часто называют также управленческим правом, т.к. содержанием деятельности органов исполнительной власти и органов местного самоуправления является именно «публичное» управление. Такое традиционное понимание сущности административного права в современных условиях дополняется вторым, может быть самым важным элементом. Административное право теперь все в большей мере призвано регулировать отношения между личностью и государством, между гражданином и органами исполнительной власти, обеспечивая реализацию и охрану прав и свобод граждан в сфере государственного управления, их защиту от произвола, ущемления или ограничения со стороны того или иного чиновника государственного аппарата.

Круг таких отношений, определенных Кодексом РФ об административных правонарушениях, чрезвычайно широк. Это отношения, связанные с охраной здоровья, санитарно-эпидемиологического благополучия населения и общественной нравственности, охраной собственности, окружающей среды и природопользования, промышленной безопасности. А также отношения в области строительства и энергетики, движения и эксплуатации промышленного и железнодорожного транспорта, безопасности дорожного движения, связи и информации, в области предпринимательской деятельности, финансов, налогов и сборов, рынка ценных бумаг, таможенного дела и ряда других.

К административной ответственности могут быть привлечены должностные лица, в случае совершения ими административных правонарушений в связи с выполнением организационно-распорядительных или административно-хозяйственных функций руководителя, а также лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Наиболее распространенным видом ответственности руководителей является корпоративная ответственность, средством реализации которой служит механизм иерархического контроля. Ответственность и подотчетность в организации невозможны без авторитета, выраженного в праве руководить. Это право осуществляется с помощью скалярной цепи — канала отдачи команд, идущих сверху вниз, и обратного канала ответственности и подотчетности, идущего снизу вверх (т.н. «властная вертикаль»). Если высший руководитель организации может назначать и отстранять своих заместителей, те — своих подчиненных и т.д., то таким образом каждый менеджер в организации является ответственным и подотчетным перед каждым вышестоящим уровнем иерархии и механизм иерархического контроля становится всеобъемлющим. Тем, кто «внизу», всегда придется осуществлять принятые на вышестоящем уровне решения под угрозой санкций или отставки и держать ответ перед руководством за свои решения.

Корпоративная ответственность в зависимости от вида санкций может быть дисциплинарной и материальной.

Дисциплинарная ответственность — форма воздействия, использующая дисциплинарные взыскания: замечание, выговор, перевод на

низшую должность, увольнение.

Материальная ответственность — обязанность сотрудника возместить организации, в которой он работает, имущественный ущерб, причиненный по его вине.

Кроме рассмотренных выше формальных видов ответственности, руководитель несет за свои решения еще и неформальную — моральную ответственность — необходимость следовать нормам человеческих отношений, механизмом реализации которой является организационная культура.

Под организационной культурой понимается вся совокупность групповых ценностей, норм поведения и способов деятельности, разделяемых членами организации. Организация, существующая достаточно долго, формирует в себе определенную культуру. В соответствии с ней развивается комплекс правил и традиций, которые соединяют прошлое и настоящее, нынешние решения согласуются с прошлыми, а прошлые и нынешние — с будущими.

В организации действуют довольно мощные психологические факторы, обеспечивающие соответствие принимаемых решений организационной культуре, ее ценностям, традициям, нормам поведения. Если принятое решение выпадает из этой культуры, то ставит под сомнение авторитет руководителя и требует от него трудных и болезненных объяснений.

Таким образом, устанавливая неписаные правила, организационная культура ограничивает принимаемые решения еще и определенным кругом моральных принципов, норм и традиций и тем самым заполняет бреши, неизбежно оставляемые механизмами формального контроля.