Фонды заработной платы персонала предприятия с минимальной производственной мощностью

|

Категория персонала |

Предприятие с минимальной мощностью | |||||

|

Числен-ность, чел. |

Фонды заработной платы, тыс.руб. |

Средне-месячная заработная плата, руб. | ||||

|

Основной |

Допол-нительной |

Плановой | ||||

|

166 |

32476,415 |

4873,46 |

37347,875 |

- | |

|

1.1.производственные рабочие |

90 |

19938,695 |

2990,80 |

22929,495 |

21231 | |

|

1.2.вспомогательные рабочие |

76 |

12537,720 |

1880,66 |

14418,38 |

- | |

|

29 |

5037,89 |

755,68 |

5793,57 |

- | |

|

2.1. руководители и специалисты |

20 |

4175,6 |

626,34 |

4801,94 |

- | |

|

9 |

862,29 |

129,34 |

991,63 |

- | |

|

ИТОГО |

195 |

37514,305 |

5627,14 |

43141,445 |

18437 | |

Таблица 3.9

Фонды заработной платы персонала предприятия

с максимальной производственной мощностью

|

Категория персонала |

Предприятие с максимальной мощностью | |||||

|

Числен-ность, чел. |

Фонды заработной платы, тыс.руб. |

Средне-месячная заработная плата, руб. | ||||

|

Основной |

Допол-нительной |

Плановой | ||||

|

127 |

24966,7 |

3745,01 |

28711,27 |

- | |

|

1.1.производственные рабочие |

69 |

15398,440 |

2309,77 |

17707,77 |

21386 | |

|

1.2.вспомогательные рабочие |

58 |

9568,260 |

1435,24 |

11003,50 |

- | |

|

23 |

4011,15 |

601,672 |

4612,822 |

- | |

|

2.1. руководители и специалисты |

16 |

3340,48 |

501,072 |

3841,552 |

- | |

|

7 |

670,67 |

100,60 |

771,27 |

- | |

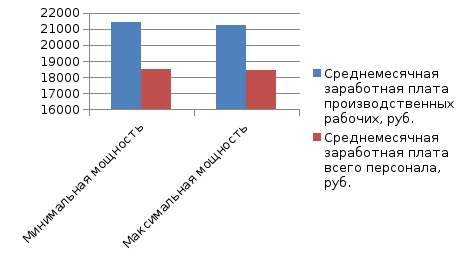

Рис 3.2. Диаграмм среднемесячной заработной платы с разной производственной мощностью.

Заработная плата по предприятиям с разной производственной мощностью не сильно отличается, но в обоих случаях она больше для производственных рабочих, чем для всего персонала.

Раздел 4. Текущие расходы

Рассчитанные амортизационные отчисления и затраты по заработной плате являются частью текущих затрат предприятия на производство и реализацию товара. Для расчета всех текущих затрат составляют: а) калькуляцию себестоимости товара и б) смету затрат на производство и реализацию товаров.

Калькуляция себестоимости товара включает прямые расходы, которые можно непосредственно отнести на определенный вид конкретного товара, и косвенные затраты, которые формируются в целом по производству или предприятию. В табл. 3.9 приведена калькуляция себестоимости товара. Статьи 1–6 являются прямыми, статьи 7–9 комплексными. Калькулирование себестоимости проводите раздельно для разных мощностей предприятия по приведенным ниже формулам.

Таблица 3.9

Калькуляция себестоимости товара

при максимальной (минимальной) мощности предприятия

|

№ п/п |

Наименование статей расходов |

Условное обозначение |

Максимальная мощность |

Минимальная мощность | |||

|

Расходы, руб. |

Расходы, руб. | ||||||

|

на ед. изделия |

на год. выпуск |

на ед. изделия |

на год. выпуск | ||||

|

1 |

Материалы основные за вычетом отходов и покупные комплектующие изделия и полуфабрикаты |

Зм.к |

9500 |

221350000 |

9500 |

145350000 | |

|

2 |

Транспортно-заготовительные расходы |

Зт.з |

1900 |

44270000 |

1900 |

29070000 | |

|

3 |

Энергия для технологических целей |

Зэ |

85,58 |

1994014 |

100,64 |

1539792 | |

|

4 |

Основная заработная плата производственных рабочих |

Зо.пр |

855,73 |

19938509 |

1006,434 |

15398440 | |

|

5 |

Дополнительная заработная плата производственных рабочих |

Зд.пр |

128,35 |

2990555 |

150,97 |

2309841 | |

|

6 |

Страховые взносы: - в государственные внебюджетные фонды - на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний |

Зс.вз’

Зс.н” |

295,224

24,602 |

6878719

573226 |

347,22

28,94 |

5312466

442782 | |

|

7 |

Общепроизводственные расходы |

Зоб.пр |

1540,314 |

333884340 |

1811,581 |

27717189 | |

|

|

Итого производственная себестоимость |

Спр |

14329,8 |

333884340 |

14845,785 |

227140510,5 | |

|

8 |

Общехозяйственные расходы |

Зоб.х |

941,303 |

21932359,9 |

1107,077 |

16938278,1 | |

|

|

Итого общехозяйственная себестоимость |

Соб.х |

15271,103 |

355816696,9 |

15952,862 |

244078788,6 | |

|

9 |

Внепроизводственные расходы |

Звн |

305,42 |

7116286 |

319,06 |

4881618 | |

|

|

Итого полная себестоимость |

Сп |

15576,523 |

352932985,9 |

16271,922 |

248940406,6 | |

1) Расходы на основные материалы и комплектующие изделия и полуфабрикаты на единицу товара приведены в исходных данных, на годовой выпуск определяются в соответствии с принятой в расчете производственной мощностью предприятия. (руб.)

2) Транспортно-заготовительные расходы определяются в процентном отношении к расходам на основные материалы и покупные комплектующие изделия (от 15 до 30%)

3) Расходы по энергии, расходуемой на технологические нужды, приведены в исходных данных.

4) Расходы по основной заработной плате производственных рабочих на единицу товара определяются по формуле:

,

(руб.)

,

(руб.)

а на годовой выпуск они соответствуют фонду основной заработной платы производственных рабочих предприятия – ФЗПпр.

5) Дополнительная заработная плата производственных рабочих определяется в процентном отношении к основной заработной плате производственных рабочих.

6) Совокупный тариф страховых взносов в государственные внебюджетные фонды с 2012 г. – 30 %. Страховой тариф по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний – 2,5 %. Ставки тарифов по страховым взносам в государственные внебюджетные фонды и обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний устанавливаются в процентах к сумме основной и дополнительной заработной платы персонала (в данной статье – производственных рабочих).

Общепроизводственные, общехозяйственные и внепроизводственные расходы определяются в процентном отношении к соответствующим расходам.

Так, общепроизводственные расходы составляют:

,

(руб.)

,

(руб.)

где Поб.пр– процент общепроизводственных расходов по предприятию. (здесь принимается 180%)

Общехозяйственные расходы определяются аналогичным образом:

,

(руб.)

,

(руб.)

где Поб.х – процент общехозяйственных расходов по предприятию

Внепроизводственные расходы определяются в процентном отношении к сумме всех расходов на производство изделий, т.е. к общехозяйственной себестоимости:

,

(руб.)

,

(руб.)

где Пвн– процент внепроизводственных расходов по предприятию.

Сравнивая полную себестоимость товаров, можно сделать вывод, что на производство единицы товара на предприятии с максимальной мощностью затрачивается на 695,4 руб. меньше, чем на предприятии с минимальной производственной мощностью. Этот факт можно объяснить величиной основной заработной платы, так как трудоемкость изготовления одной единицы товара на предприятии с минимальной производственной мощностью больше, чем на предприятии с максимальной мощностью. Все остальные статьи расходов рассчитываются от основной заработной платы, поэтому полная себестоимость больше у предприятия с минимальной производственной мощностью.