Определение чистого дохода от инвестиционного проекта

|

Номер времен-ного интер- вала |

Коэффи-циент дискон-тирования |

Дисконти-рованные капиталь-ные вложения |

Дисконти-рованные текущие затраты |

Дисконти-рованные поступления |

Чистый дисконтиро-ванный доход |

|

1 |

2 |

3=22 |

4=32 |

5=42 |

6=5-(3+4) |

|

0 |

1 |

120 |

|

0 |

-120,00 |

|

1 |

0,8 |

|

80,00 |

104,00 |

24,00 |

|

2 |

0,64 |

|

70,40 |

96,00 |

25,60 |

|

3 |

0,512 |

|

56,32 |

76,80 |

20,48 |

|

4 |

0,41 |

|

45,10 |

61,50 |

16,40 |

|

ИТОГО |

|

120 |

251,82 |

33,83 |

-33,52 |

В формализованном виде расчет чистого дисконтированного дохода (ЧДД) можно представить в виде:

![]()

где Rt – поступления от реализации проекта;

Зt – текущие затраты на реализацию проекта;

t – коэффициент дисконтирования;

Кt – капитальные вложения в проект;

t – номер временного интервала реализации проекта;

Т – срок реализации проекта (во временных интервалах).

Критерий эффективности инвестиционного проекта выражается следующим образом: ЧДД>0. Положительное значение чистого дисконтированного дохода говорит о том, что проект эффективен и может приносить прибыль в установленном объеме. Отрицательная величина чистого дисконтированного дохода (как в примере, представленном в табл. 11.2) свидетельствует о неэффективности проекта (т.е. при заданной норме прибыли проект приносит убытки предприятию и/или его инвесторам).

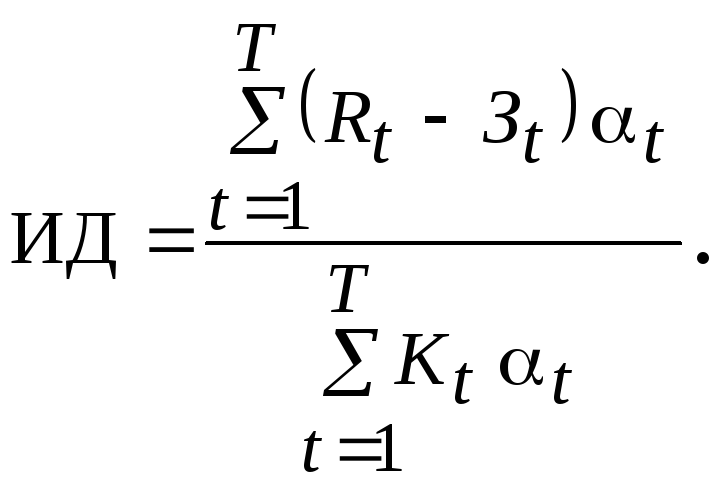

Индекс доходности (ИД) проекта позволяет определить, сможет ли текущий доход от проекта покрыть капитальные вложения в него. Он рассчитывается по формуле

В нашем примере

ИД = (338,3 – 251,82) / 120 = 86,48 / 120 = 0,72.

Эффективным считается проект, индекс доходности которого выше 1, т.е. сумма дисконтированных текущих доходов (поступлений) по проекту превышает величину дисконтированных капитальных вложений. Рассматриваемый нами проект неэффективен, поскольку индекс доходности меньше 1 и составляет 0,72.

Внутренняя норма доходности – это та норма (ставка) дисконта, при которой величина доходов от текущей деятельности предприятия в процессе реализации равна приведенным (дисконтированным) капитальным вложениям.

Внутренняя норма доходности (ВНД) определяется, исходя из решения следующего уравнения:

где ЕВН – внутренняя норма доходности проекта, которую необходимо определить.

Внутренняя норма доходности характеризует максимальную отдачу, которую можно получить от проекта, т.е. ту норму прибыли на вложенный капитал, при которой чистый дисконтированный доход по проекту равен нулю. При этом внутренняя норма доходности представляет собой предельно допустимую стоимость денежных средств (величину процентной ставки по кредиту, размер дивидендов по эмитируемым акциям и т.д., которые могут привлекаться для финансирования проекта.

Практически вычисление величины ВНД производится методом последовательных приближений с помощью программных средств типа электронных таблиц. Для иллюстрации подсчета ВНД методом последовательных приближений (табл. 11.3) воспользуемся данными, приведенными в табл. 11.1 и 11.2.

Таблица