Задание № 3.

Дать оценку экономической эффективности строительства обогатительной фабрики в соответствии с данными.

- потребность в капитальных вложениях – 5600 млн.руб.;

- цена капитала – 26 %;

- цена 1 т концентрата – 2300 руб.

Решение: Оценка эффективности капитальных вложений выполняется за 10-летний период, который принят исходя из средневзвешенного срока службы основного технологического оборудования, вводимого по проекту фабрики. Расчеты критериев основываются на анализе дисконтированных денежных потоков, которые прогнозируются по годам реализации проекта.

При определении показателей эффективности проекта предполагается, что производительность фабрики на протяжении оценочного периода остается неизменной и составляет 2447,2 тыс. тонн угольного концентрата в год. Приток денежных средств стабилен во времени.

Годовая выручка от реализации концентрата по годам реализации проекта без учета временного фактора составит:

Вреал. = 2240 руб. 2447 тыс.т = 5482 млн.руб.

Чистая прибыль фабрики:

Пчист. = (5482-3111) 0,76 = 1801,96 млн.руб.

Годовая сумма амортизационных отчислений 203,8 млн.руб., таким образом, исходный ежегодный приток средств составит 1801,96+203,8=2005,76 млн.руб.

Теперь проводим расчет чистого приведенного эффекта, который основан на сопоставлении требуемых инвестиций для осуществления проекта с суммой дисконтированных чистых денежных поступлений за период его реализации. Определяется путем вычитания из суммарного дисконтированного денежного дохода, сформированного за период реализации проекта (PV), исходных капитальных вложений (IC). Очевидно, что если:

- NPV 0, то проект следует принять, а его реализация обеспечит увеличение собственного капитала предприятия;

- NPV 0, то проект следует отвергнуть, а в случае его реализации предприятие понесет убыток;

- NPV = 0, то проект ни прибыльный, ни убыточный, а в случае реализации проекта ценность предприятия не изменяется.

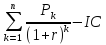

Чистый приведенный эффект рассчитывается по формуле:

NPV=

где

– суммарный дисконтированный денежный

поток;

– суммарный дисконтированный денежный

поток;

IC – капитальные вложения;

r – коэффициент дисконтирования, равный цене капитала, 26%.

-

приток (отток) денежных средств;

-

приток (отток) денежных средств;

n – период реализации проекта; k = 1, 2…., n.

Расчет чистого приведенного эффекта сводится в таблицу 5.

Табл. 5.

Определение чистого приведенного дохода (NPV)

|

Годы |

Исходный денежный поток, млн.руб. |

Дисконтирующий множитель: 1/(1+r)k, при r=26% |

Дисконтированный денежный поток, млн.руб. |

|

0 |

-2400 |

1 |

-2400 |

|

1 |

2240 |

0,84 |

1881,6 |

|

2 |

2240 |

0,72 |

1613 |

|

3 |

2240 |

0,61 |

1366 |

|

4 |

2240 |

0,52 |

1164 |

|

5 |

2240 |

0,44 |

986 |

|

6 |

2240 |

0,37 |

829 |

|

7 |

2240 |

0,31 |

694 |

|

8 |

2240 |

0,27 |

605 |

|

9 |

2240 |

0,22 |

493 |

|

10 |

2240 |

0,19 |

426 |

|

NPV |

|

|

7658 |

Таким образом реализация проекта обеспечит получение чистого приведенного дохода в размере 7658 млн.руб. Полученное значение NPV0, то есть по критерию чистый приведенный доход, проект приемлем.

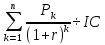

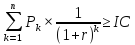

Индекс рентабельности инвестиций является относительным показателем, характеризующим уровень доходов на единицу затрат. Расчет индекса рентабельности осуществляется по следующей формуле:

PI

=

Очевидно, что если:

- PI 1, то проект следует принять;

- PI1, то проект следует отвергнуть;

- PI = 0, то проект является не прибыльным и не убыточным.

PI

=

=

4,14

=

4,14

Полученное значение критерия больше единицы, то есть проект по данному критерию приемлем.

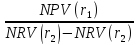

Для расчета внутренней нормы прибыли (IRR) проекта принимаем значение коэффициента дисконтирования r2 равное 100%. Расчет NPV (r2) сводится в таблицу 6. Полученные значения r1 и r2 подставляют в формулу:

IRR

= r1

+

(r2

–

r1)

(r2

–

r1)

Экономическое содержание критерия «внутренняя норма прибыли» состоит в следующем: инвестиционные решения следует принимать к реализации, если уровень их доходности не ниже цены капитала (СС). Следовательно, если:

- IRR CC, то проект следует принять;

- IRR CC, то проект следует отвергнуть;

- IRR = CC, то проект не является ни прибыльным, ни убыточным.

Табл. 6.

Расчет чистого приведенного дохода при r2 = 100%

|

Годы |

Исходный денежный поток, млн.руб. |

Дисконтирующий множитель |

Дисконтированный денежный поток, млн.руб. |

|

0 |

-2400 |

1,00 |

-2300 |

|

1 |

2240 |

0,5 |

1120 |

|

2 |

2240 |

0,25 |

560 |

|

3 |

2240 |

0,13 |

280 |

|

4 |

2240 |

0,06 |

140 |

|

5 |

2240 |

0,03 |

70 |

|

6 |

2240 |

0,02 |

35 |

|

7 |

2240 |

0,01 |

17 |

|

8 |

2240 |

0,005 |

9 |

|

9 |

2240 |

0,002 |

5 |

|

10 |

2240 |

0,001 |

2 |

|

NPV |

|

|

2238 |

IRR

= 18 +

(100

–

18) = 98%

(100

–

18) = 98%

Внутренняя норма прибыли проекта выше цены капитала, то есть по данному критерию проект приемлем.

Срок окупаемости инвестиций (капитальных вложений) определяется как минимальный период времени, в течение которого сумма чистых дисконтированных доходов равна сумме инвестиций. Формула расчета срока окупаемости инвестиций имеет вид:

DDP

= min

n,

при котором

Проект приемлем по данному критерию, если окупаемость имеет место и если срок окупаемости не превышает установленного некоторого лимита. Расчет дисконтированного срока окупаемости (DDP) проекта сводится в таблицу 7.

Табл. 7.

Определение дисконтированного срока окупаемости

капитальных вложений.

|

Годы |

Дисконтированный денежный поток, млн.руб. |

Кумулятивное возмещение капитальных вложений для дисконтированного денежного потока, млн.руб. |

|

0 |

-2400 |

-2400 |

|

1 |

1881,6 |

-518 |

|

2 |

1613 |

1095 |

|

3 |

1366 |

2461 |

|

4 |

1164 |

3625 |

|

5 |

986 |

4611 |

|

6 |

829 |

5440 |

|

7 |

694 |

6134 |

|

8 |

605 |

6739 |

|

9 |

493 |

7232 |

|

10 |

426 |

7658 |

Как следует из таблицы 7, дисконтированный срок окупаемости проекта составит:

DPP

= 1+

=

1,3 года.

=

1,3 года.

Рассчитанный срок окупаемости капитальных вложений – 1,3 года, что меньше, чем анализируемый период реализации проекта (10 лет), следовательно, по критерию дисконтированный срок окупаемости инвестиций проект приемлем.