Тема 4. Производство и издержки

Производство – один из базовых экономических процессов, наряду с распределением, обменом и потреблением благ. Под производством понимают процесс преобразования ресурсов в блага (товары и услуги).

Осуществляя производство, фирма использует различные технологические способы производства. Технология фирмы – это совокупность всех известных и доступных способов производства продукции. В процессе производства фирмы вынуждены выбирать наиболее выгодные способы производства, они находят отражение в производственной функции.

Под производственной функцией понимают такую функцию, которая выражает соотношение между количеством используемых факторов производства и максимально возможным объемом производства выпускаемых фирмой благ.

Современное производство основывается на использовании трех факторов: труд, капитал и предпринимательские способности, причем предпринимательские способности проявляются через эффективность использования труда и капитала, и не могут фигурировать в производственной функции в качестве аргумента. Таким образом, «классическая» производственная функция имеет вид:

![]()

где Q – объем выпуска;

K – объем фактора производства «капитал»;

L – объем фактора производства «труд».

Производственная функция включает только технологически эффективные комбинации факторов производства, комбинация является эффективной, если данный объем выпуска нельзя произвести с меньшим количеством хотя бы одного фактора производства.

В зависимости от степени взаимозаменяемости факторов различают следующие виды производственных функций:

1. Линейная производственная функция характеризует совершенную взаимозаменяемость факторов производства

Q=aK+bL

2. Степенная производственная функция (или функция Кобба-Дугласа) характеризует частичную взаимозаменяемость факторов производства

Q=AKαLβ, α+β=1

Параметр A в степенной производственной функции характеризует действие научно-технического прогресса и предпринимательские способности.

На практике чаще всего имеет место именно частичная взаимозаменяемость факторов, поэтому наиболее часто используется степенная функция.

Графически производственная функция представляется в виде карты изоквант.

Изокванта – линия, показывающая все технологически эффективные комбинации труда и капитала, при которых может быть достигнут определенный объем выпуска.

Карта изоквант – совокупность изоквант характеризующих различные объемы выпуска.

Производственная функция Кобба-Дугласа характеризуется следующей картой изоквант:

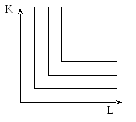

В случае полной невзаимозаменяемости факторов производства карта изоквант имеет вид:

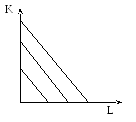

В случае полной взаимозаменяемости факторов производства карта изоквант имеет вид:

В случае ограниченного числа способов производства изокванта имеет вид ломаной кривой.

Производство в краткосрочном периоде

Краткосрочный период – период в течение которого часть факторов производства остаются постоянными, а некоторые могут изменить свой объем Для упрощения анализа будем считать, что в коротком периоде переменным фактором производства является труд.

В краткосрочном периоде производственная функция становится однофакторной:

![]()

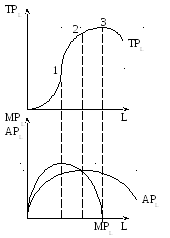

В этом случае считается, что весь объем выпуска определяется количеством труда. При этом различают общий, средний и предельный продукт труда.

Общий продукт (TPL) – то количество продукции, которое может быть выпущено при заданном количестве капитала и различных количествах труда.

TPL=Q

Средний продукт (APL) – отношение общего продукта к количеству применяемого фактора:

![]()

Предельный продукт (MPL) – прирост продукта, который может быть получен при увеличении труда на единицу:

![]()

Производительность переменного фактора (труда) меняется в зависимости от его количества, при этом закономерность изменения производительности связана с действием закона убывающей предельной производительности. Закон утверждает, что с ростом использования какого-либо фактора производства (при неизменности остальных) рано или поздно достигается такая точка, в которой дополнительное применение переменного фактора ведет к снижению объемов выпуска продукции.

По мере того, как производство насыщается (начиная с точки 1) начинает действовать закон убывающей предельной производительности в результате общий продукт растет медленней, чем количество труда, предельный продукт убывает, а средний продукт продолжает расти, т.к. его превышает предельный продукт. В точке 2 средний продукт оказывается равным предельному продукту и достигает максимального значения. На участке 2-3 предельный и средний продукты убывают, но поскольку предельный продукт положителен, то общий продукт продолжает расти.

В точке 3 предельный продукт равен нулю и в дальнейшем становится отрицательным, данная точка соответствует максимальному значению общего продукта при данном количестве капитала.

Можно выделить три стадии использования переменного ресурса в производстве в коротком периоде.

На первой стадии (0-2) привлечение каждой дополнительной единицы ресурса приводит к увеличению не только общего, но и среднего продукта. Однако эта стадия для фирмы неэффективна, поскольку каждая следующая единица ресурса используется более эффективно, чем предыдущая.

Эффективной для фирмы является вторая стадия (2-3), на которой средний продукт уменьшается, но каждая дополнительная привлекаемая единица продолжает приносить дополнительный продукт. В какой точке этой стадии остановится фирма, определяется соотношением цен на экономические ресурсы и готовую продукцию.

Третья стадия (начинается с точки 3) характеризуется уменьшением выпуска с увеличением используемого ресурса, и также является неэффективной.

Производство в долгосрочном периоде

Долгосрочный период – период в течение которого переменными являются все факторы производства.

В долгосрочном периоде фирма может изменить технологию и масштаб производства.

Изменение технологии означает, что фирма переходит от одного способа производства к другому, изменяя структуру применяемых факторов.

Изменение технологии возможно при условии взаимозаменяемости факторов производства.

Степень взаимозаменяемости факторов характеризуется предельной нормой технического замещения капитала трудом. Она показывает, от какого количества капитала фирма может отказаться, увеличив на единицу количество применяемого труда и сохранив при этом объем выпуска. Предельная норма технического замещения капитала трудом убывает по мере роста применяемого труда и равна соотношению предельных продуктов этих ресурсов:

MRTSLK = – ΔK / ΔL = MPL / MPK.

Изменение масштабов предполагает, что фирма не меняет технологию, а лишь пропорционально увеличивает количество применяемых факторов. При этом возникает эффект масштаба, который определяет в какой мере растет объем выпуска при пропорциональном увеличении количества применяемых факторов производства.

Различают три вида эффекта масштаба.

1) Положительный эффект, имеет место, если объем выпуска растет быстрее, чем количество применяемых факторов (Q=f(K,L), mQ=f(nK,nL), m>n). Действие данного эффекта связано с внутрифирменным разделением труда и экономией на управленческих и транспортных расходах.

2) Отрицательный эффект, имеет место, если объем выпуска растет медленнее, чем количество применяемых факторов (Q=f(K,L), mQ=f(nK,nL), m<n). Действие данного эффекта связано с прогрессивным ростом управленческих расходов, нарушением внутрифирменной координации и коммуникации (характерен для крупномасштабных производств).

3) Постоянный эффект, имеет место, если объем выпуска растет в той же мере, что и количество применяемых факторов (Q=f(K,L), mQ=f(nK,nL), m=n).

Издержки производства

Издержки производства представляют собой стоимость ресурсов, используемых фирмой для производства и реализации продукции, и зависят от цен ресурсов и объема выпуска.

Существует несколько подходов к определению и классификации затрат. Наиболее известны бухгалтерский и экономический подходы. Согласно бухгалтерскому подходу, издержки – это ценность израсходованных на производство ресурсов в фактических ценах их приобретения или заготовления. Согласно экономическому подходу, это ценность других благ, которые можно было бы получить при наиболее выгодном из всех возможных альтернативных направлений использования этих ресурсов. В первом случае речь идет о внешних (явных) затратах на производство, во втором о внутренних альтернативных затратах, называемых также неявными.

Внешние издержки (бухгалтерские) – плата за ресурсы, которые не принадлежат фирме (привлекаются извне). К этой категории относятся оплата труда в виде заработной платы, земли в виде аренды, капитал в виде расхода на основные и оборотные фонды, оплата предпринимательских способностей организаторов производства и сбыта.

Сумма всех внешних издержек выступает как себестоимость продукции. Размер внешних издержек во многом определяет уровень цены.

Внутренние издержки – альтернативные издержки использования ресурсов, являющихся собственностью фирмы (например, предприниматель, вложивший свои деньги в производство, отказался от возможности положить их в банк и упустил банковский процент).

В рамках представленных концепций специфичны и определения прибыли. Бухгалтерская прибыль – это разница между валовым доходом и бухгалтерскими издержками. Экономическая прибыль – это разница между валовым доходом и полными издержками, равными сумме внешних и внутренних.

В краткосрочном периоде производится деление затрат на постоянные и переменные.

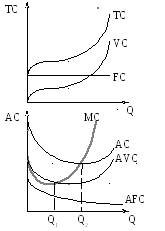

Постоянные издержки (Fixed Cost – FC) – затраты, которые не зависят от объемов производимой продукции и которые фирма несет, даже не выпуская продукции (например, арендная плата, охрана предприятия, возмещение банковского кредита, коммунальные услуги и т. д.).

Переменные издержки (Variable Cost – VC) – затраты, которые связаны с объемами выпуска (например, заработная плата, платежи за сырьё и материалы).

Общие издержки (Total Cost – TC) – это затраты необходимые для производства определенного количества продукции.

TC = FC + VC.

Средние издержки (Average Cost – AC) – затраты на единицу продукции, рассчитываемые как:

AC = TC/Q = AFC +AVC,

AFC = FC/Q, AVC = VC/Q

AFC – средние постоянные издержки;

AVC – средние переменные издержки.

Предельные издержки (Marginal Cost – MC) – затраты связанные с производством дополнительной единицы продукции, определяемые как:

MC = ΔTC / ΔQ = (TC)’Q.

Постоянные издержки имеют вид горизонтальной линии, переменные издержки – функции с положительным наклоном. Общие издержки могут быть получены путем суммирования кривых AFC и AVC.

График функции средних постоянных издержек (AFC) приближается к оси объема, т.к. если выпускается малое количество продукции, то на этот малый объем падает вся тяжесть постоянных издержек. При увеличении объема производства средние постоянные издержки снижаются и стремятся к нулю.

Средние переменные издержки принимают минимальное значение при Q1, дальше они возрастают, а средние общие издержки продолжают падать, пока снижение средних постоянных издержек не будет компенсировано ростом средних переменных издержек при Q2, т.е. средние совокупные издержки (AC) принимают свое минимальное значение при большем объеме выпуска, чем средние переменные издержки.

Предельные издержки (МС) пересекают средние переменные издержки и средние совокупные издержки в точках их минимума.

В долгосрочном периоде все издержки являются переменными.

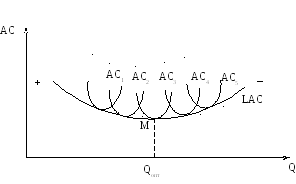

К

M

В долгосрочном периоде фирма может изменять все факторы производства, поэтому, как только достигается минимум затрат в краткосрочном периоде, она увеличивает масштабы производства, для снижения удельных затрат. Таким образом фирма стремится к минимизации средних затрат при каждом уровне выпуска. Это означает, что выбор производственных мощностей в долгосрочной перспективе осуществляется вдоль кривой LAC.

LAC – кривая средних издержек в долгосрочном периоде;

AC1, AC2…ACn – средние издержки в краткосрочном периоде;

Qопт – оптимальный объем выпуска.

Кривая долгосрочных средних издержек (LAC) имеет также, как и кривые краткосрочных средних издержек (АС) U-образную форму, что означает экономию затрат вначале и их рост после достижения оптимального объема (Qопт).

Конфигурация кривой зависит от эффекта масштаба и от того, насколько быстро положительный эффект масштаба сменится на отрицательный. Так при положительном эффекте масштаба расширение производства и вовлечение дополнительных капитальных ресурсов приводят к снижению средних издержек в долгосрочном периоде по мере увеличения объема производства. При отрицательном эффекте масштаба средние издержки в долгосрочном периоде будут расти с увеличением объема производства. Симметрия кривой LAC относительно точки М, соответствующей оптимальному объему выпуска в долгосрочном периоде, необязательна.

Производственный оптимум фирмы

Производственный оптимум – это такое сочетание факторов производства, при котором фирма может произвести доступный ей объем выпуска с минимальными издержками, или максимальный объем выпуска при заданном уровне издержек.

Для определения оптимума фирмы необходимо сопоставить производственную функцию с уровнем общих издержек.

Графически общие издержки фирмы представляются в виде изокосты. Изокоста – комбинации факторов производства, которые доступны фирме при данном уровне общих издержек и при данных ценах на экономические ресурсы.

TC = PL L + PK K – уравнение изокосты,

где

ТС – общие издержки

PL – цена труда

PK – цена капитала

L – количество используемого труда

К – количество используемого капитала

Графически изокоста представляется следующим образом:

L0 = TC / PL K0 = TC / PK.

В точке L0 – весь объем выпуска может быть произведен только с помощью труда.В точке K0 – весь объем выпуска может быть произведен только с помощью капитала.

Изменение цен на экономические ресурсы приводит к изменению угла наклона изокосты, изменение уровня общих издержек приводит к параллельному сдвигу изокосты.

Оптимум фирмы определяется точкой касания изокосты и одной из изоквант. В точке касания наклон изокосты и изокванты равны и условие производственного оптимума фирмы имеет вид:

MPL / PL = MPK / PK

Примеры решения задач по теме производство и издержки

1. Исходя из данных таблицы, предельные издержки производства третьей единицы составят:

|

Выпуск продукции, шт. |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общие издержки, руб. |

20 |

40 |

55 |

65 |

70 |

110 |

150 |

200 |

Формула расчета предельных издержек: MC=ΔTC/ΔQ

Формула для расчета предельных издержек третьей единицы:

MC= (TC3-TC2)/(Q3-Q2)

MC= (65-55)/(3-2) = 10

2. Исходя из данных таблицы, средние издержки при объеме выпуска в 5 шт. составят:

|

Выпуск продукции, шт. |

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Общие издержки, руб. |

20 |

40 |

55 |

65 |

70 |

110 |

150 |

200 |

Формула расчета средних издержек: AC=TC/Q

Формула для расчета средних издержек при объеме выпуска в 5 шт.:

AC=TC5/Q5

AC=110/5=22

3. Фирма увеличивает применяемый капитал со 120 до 150 ед. и используемый труд с 500 до 625 ед., а объем выпуска увеличивается с 200 до 220 ед. Какой эффект масштаба имеет место?

Найдем, во сколько раз увеличиваются капитал, труд и объем выпуска.

Nk=K2/K1=150/120=1,25

NL=L2/L1=625/500=1,25

MQ=Q2/Q1=220/200=1,1

Если N>M, то имеет место отрицательный эффект масштаба.

Если N<M, то имеет место положительный эффект масштаба.

Если N=M, то имеет место постоянный эффект масштаба.

Ответ: в данной задаче имеет место отрицательный эффект масштаба (1,1<1,25)