7. Планирование в системе контроллинга

7.1. Общие положения

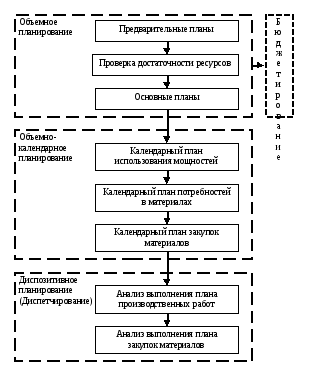

Рисунок 33 – Блок-схема планирования

На основе исследования рынка и имеющихся заказов определяется прогноз спроса, после чего наступает первый этап объемного планирования - формируются предварительные планы. Эти планы относятся к разным сферам деятельности предприятия (продажи, производство, закупки), имеют разные горизонты планирования (долго-, средне- и краткосрочные планы и различные варианты динамики рынка).

Затем происходит процедура приблизительной проверки достаточности объемов ресурсов для выполнения составленного плана.

Если предварительные планы признаются осуществимым, то они становятся основными планами. Неосуществимые планы либо отвергаются, либо корректируются и подвергаются повторной проверки достаточности ресурсов.

Далее осуществляется переход от объемного к объемно-календарному планированию. На основе принятых планов планируются потребности в материалах, мощностях и финансовых ресурсах:

разработка плана производственных работ с точным указанием времени начала и окончания использования мощностей (производственных и трудовых);

разработка плана потребностей в материалах;

разработка плана заказов на закупку материалов.

Через процедуру бюджетирования оценивается потребность в финансах для осуществления деятельности. То есть рассчитываются расходы на закупку материалов, оборудования, услуг, зарплату персоналу и т. д.

В дальнейшем осуществляется оперативное управление производственным процессом: контроль выполнения плановых заданий и корректировка планов – диспозитивное планирование.

Ежедневно формируются сменные задания для рабочих центров, которые отражают последовательность и длительность проведения технологических операций на каждой единице производственных мощностей. Также формируются требования на поставку сырья, материалов и комплектующих для этих работ.

Происходит анализ деятельности путем сравнения фактических и нормативных показателей.

Более подробно рассмотрим механизм планирования и бюджетирования на примере некоего вымышленного предприятия ООО «Уралпромпроект», которое занимается производством трех видов продукции (изделие № 1, изделие № 2 и изделие № 3), которые затем реализуются посредством оптовой торговли. Кроме того, оптом предприятие продает товары (товар № 1, товар № 2 и аксессуар). Аксессуар имеет несколько модификаций: две по размеру и два цветовых исполнения. Это примечание важно для процедуры планирования с учетом характеристик номенклатуры.

Задача, которую необходимо выполнить в рамках семинара – распланировать деятельность ООО «Уралпромпроект» на 2007 год, т.е. сформировать взаимосвязанные долго-, средне- и краткосрочные планы продаж, производства и закупок по различным сценариям, выполнить оперативное планирование производства на январь 2007 года и создать заказы на закупку материальных ресурсов, необходимых для выполнения планов.

Нередко можно слышать фразу: «Неясно, что будет в будущем, поэтому планирование невозможно». А те, кто планировал, утверждают, что планы все равно «лопаются». Тратишь полгода на разработку годового бюджета, а через месяц надо все переделывать. «Овчинка не стоит выделки». А. Дейли в книге «Практика контроллинга» утверждает, что «…планировать именно тогда, когда многое изменяется», потому что «..получаем возможность регулирования».

Чем больше горизонт планирования, тем менее определенными выглядят перспективы.

Рисунок 34 – Воронка планирования

Чтобы отразить возможные варианты развития событий используют сценарии, в которых определяют периодичность и детализацию планирования, а также признак количественного, суммового и валютного планирования (учета).

Рисунок 35 – Сценарии

В справочнике «Сценарии планирования» можно сформировать столько сценариев, сколько предполагаемых вариантов развития событий ожидается, или, другими словами, сколько раз будет задан вопрос – «А что если?»

В нашем примере сформируем пары:

- Номенклатурные группы + год

- Номенклатура + квартал

- Номенклатура + месяц, предполагая детализацию планирования с точностью до характеристик номенклатурных позиций.

Рисунок 36 – Параметры сценария

Сценарий имеет ряд параметров, которые накладывают условия на формирование планов. Такими параметрами являются:

периодичность. Этот параметр указывает на то, с каким типом периода (месяц, год, квартал, день) можно будет формировать план по этому сценарию;

детализация планирования. Определяет, укрупненные или уточненные планы можно формировать по данному сценарию;

возможность ведения количественного и/или суммового учета.