4.3. Оценка эффективности использования материальных ресурсов

В процессе потребления материальных ресурсов в производстве происходит их трансформация в материальные затраты, поэтому уровень их расходования определяется через показатели, исчисленные исходя из суммы материальных затрат.

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей (табл.12).

Применение обобщающих показателей в анализе позволяет получить общее представление об уровне эффективности использования материальных ресурсов и резервах его повышения.

Частные показатели используются для характеристики эффективности потребления отдельных элементов материальных ресурсов (основных, вспомогательных материалов, топлива, энергии и др.), а также для установления снижения материалоемкости отдельных изделий (удельной материалоемкости).

Таблица 12

Показатели эффективности материальных ресурсов

|

Показатели |

Формула расчета |

Экономическая интерпретация показателя |

|

1. Обобщающие показатели | ||

|

Материалоемкость продукции (ME) |

|

Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции |

|

Материалоотдача продукции (МО) |

|

Характеризует выход продукции с каждого рубля потребленных материальных ресурсов |

|

Удельный вес материальных затрат в себестоимости продукции (УМ) |

|

Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) |

|

Коэффициент использования материалов (KM) |

|

Показывает уровень эффективности использования материалов, соблюдения норм их расходования |

|

2. Частные показатели | ||

|

Сырьеемкость продукции (СМЕ) Металлоемкость продукции (ММЕ) Топливоемкость продукции (ТМЕ) Энергоемкость продукции (ЭМЕ) |

|

Показатели отражают эффективность потребления отдельных элементов материальных ресурсов на 1 руб. выпущенной продукцией |

|

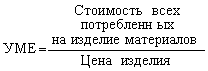

Удельная материалоемкость изделия (УМЕ) |

|

Характеризует величину материальных затрат, израсходованных на одно изделие |

В зависимости от специфики производства частными показателями могут быть: сырьеемкость – в перерабатывающей отрасли; металлоемкость – в машиностроении и металлообрабатывающей промышленности; топливоемкость и энергоемкость – на предприятиях ТЭЦ; полуфабрикатоемкость – в сборочных производствах и т.д.

Удельная материалоемкость отдельных изделий может быть исчислена как в стоимостном, так и в условно-натуральном и натуральном выражении.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучают их динамику и причины изменения.

4.4. Факторный анализ общей материалоемкости продукции

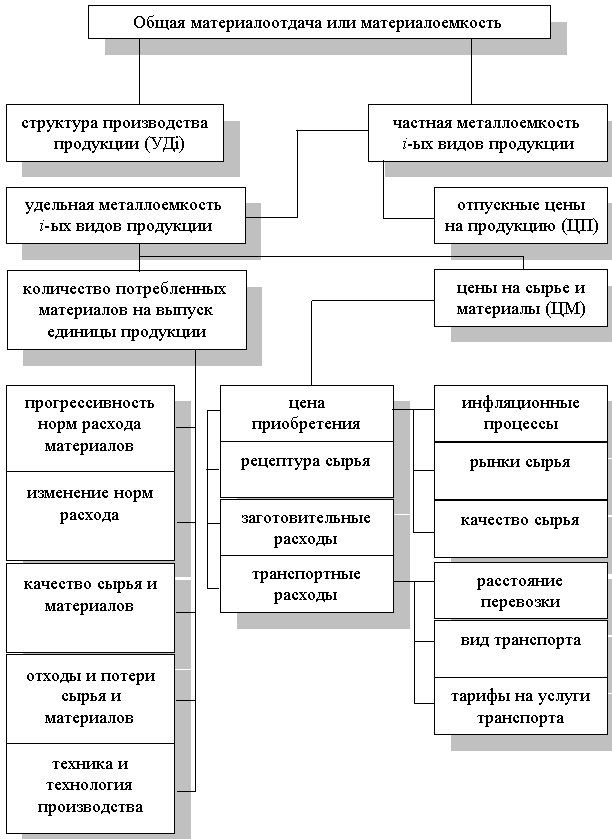

Материалоемкость, так же как и материалоотдача, зависит от объема товарной (валовой) продукции и суммы материальных затрат на ее производство. В свою очередь объем товарной (валовой) продукции в стоимостном выражении (ТП) может измениться за счет количества произведенной продукции (VВП), ее структуры (УД) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материала на единицу продукции (УР) и стоимости материалов (ЦМ). В итоге общая материалоемкость зависит от структуры произведенной продукции, нормы расхода материалов на единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию. (рис.5).

Факторная модель будет иметь вид

|

|

Рис. 5. Схема факторной системы материалоемкости

11111

Эффективность производства В общем представлении эффективность (в переводе с латинского — действенный, производительный, дающий результат) характеризует развитые различные системы, процессы, явления. Эффективность» как понятие означает результативность. эффективность же измеряется отношением результата (продукции) к вызвавшим его затратам (вложениям). измеряется отношением натуральных результатов (площадь жилых домов, число мест в школах, число коек в больницах и т.п.) к затратам (вложениям). Различается плановая и фактическая эффективность капитальных вложений. Плановая — задаётся планом исходя из возможностей использования внутренних ресурсов производства, повышения производительности труда, снижения материалоёмкости и фондоёмкости продукции, а также достижений технического прогресса и увеличения масштабов производства. Величина плановой эффективности определялась из соотношения планового эффекта и затрат. Фактическая — определялась сопоставлением отчётных данных о затратах с данными об эффекте по народному хозяйству, по отраслям и предприятиям». эффективность производства можно определить как оптимальное использования ресурсов в сопоставлении с общественными потребностями». «Рост эффективности производства требует такого ведения хозяйства, при котором каждый рубль, вложенный в производственный объект, затраченный на сырье, материалы, топливо и энергию, оплату труда работников, давал бы максимальную отдачу, чтобы объем выпускаемой готовой продукции быстро увеличивался, а совокупные затраты на единицу продукции уменьшались. «Эффект — абсолютная величина, обозначающая достигаемый результат какого-либо процесса. Экономический эффект — это результат человеческого труда, создающего материальные блага. Важнейшими факторами повышения эффективности производства здесь выступают: . ускорение научно- технического прогресса, повышение технического уровня производства, производимой и осваиваемой продукции (повышение ее качества), инновационная политика; . Система показателей экономической эффективности производства должна соответствовать следующим принципам: - обеспечивать взаимосвязь критерия и системы конкретных показателей эффективности производства; - определять уровень эффективности использования всех видов, применяемых в производстве ресурсов; - обеспечивать измерение эффективности производства на разных уровнях управления; - стимулировать мобилизацию внутрипроизводственных резервов повышения эффективности производства. С учетом указанных принципов определена следующая система показателей эффективности производства. 1) обобщающие показатели: - производство чистой продукции на единицу затрат ресурсов; - прибыль на единицу общих затрат; - рентабельность производства; - затраты на 1 рубль товарной продукции; - доля прироста продукции за счет интенсификации производства; - народнохозяйственный эффект использования единицы продукции; 2) показатели эффективности использования труда (персонала): - темп роста производительности труда; - доля прироста продукции за счет увеличения производительности труда; - абсолютное и относительное высвобождение работников; - коэффициент использования полезного фонда рабочего времени; - трудоемкость единицы продукции; - зарплатоемкость единицы продукции; 3) показатели эффективности использования производственных фондов: - общая фондоотдача; - фондоотдача активной части основных фондов; - рентабельность основных фондов; - фондоемкость единицы продукции; - материалоемкость единицы продукции; - коэффициент использования наиважнейших видов сырья и материалов; 4) показатели эффективности использования финансовых средств: - оборачиваемость оборотных средств; - рентабельность оборотных средств; - относительное высвобождение оборотных средств; - удельные капитальные вложения (на единицу прироста мощности или продукции); - рентабельность капитальных вложений; - срок окупаемости капитальных вложений и др.. Все многообразие факторов роста эффективности можно классифицировать по трем признакам: 1) источникам повышения эффективности, основными из которых является: снижение трудо-, материало-, фондо- и капиталоемкости производства продукции, рациональное использование природных ресурсов, экономия времени и повышение качества продукции; 2) основным направлениям развития и совершенствования производства, к которым относятся: ускорение научно-технического прогресса, повышение технико-экономического уровня производства; совершенствование структуры производства, внедрение организационных систем управления; совершенствование форм и методов организации производства, планирования, мотивации, трудовой деятельности и др.; 3) уровню реализации в системе управления производством, в зависимости от которого факторы подразделяются на: а) внутренние (внутрипроизводственные), основными из которых являются: освоение новых видов продукции; механизация и автоматизация; внедрение прогрессивной технологии и новейшего оборудования; улучшение использования сырья, материалов, топлива, энергии; совершенствование стиля управления и др.; б) внешние - это совершенствование отраслевой структуры промышленности и производства, государственная экономическая и социальная политика, формирование рыночных отношений и рыночной инфраструктуры и другие факторы. Главным оценочным показателем деятельности предприятия является прибыль. К оценочным показателям эффективности традиционно относят рентабельность продукции; рентабельность производственных фондов; производство продукции на 1 руб. затрат; относительную экономию основных и оборотных фондов, а также материальных, трудовых затрат и фонда оплаты труда. Итогом хозяйственной деятельности фирмы выступает ее доход. Доход — определенная денежная сумма, получаемая фирмой в результате производства и реализации благ или услуг за определенный период времени. В категории дохода отражается экономическая результативность деятельности фирмы, ее хозяйственной политики, выбора стратегических и тактических решений. Динамика дохода, его величина свидетельствуют о степени эффективности деятельности фирмы, общественном признании производимой ею продукции, наконец, о месте и роли фирмы на соответствующем рынке. От величины дохода в значительной степени зависит и прибыль фирмы. Нынешняя экономическая теория трактует прибыль как доход от использования факторов производства — труда, земли, капитала и предпринимательства. В количественном отношении прибыль представляет собой разность между общей выручкой и издержками, но если существуют два подхода к определению и измерению издержек, то и содержание понятия «прибыль» следует рассматривать в двух аспектах — бухгалтерском и экономическом. Если предприятие осуществляет свою деятельность с минимальными затратами всех факторов производства, в этом случае мы говорим о производственной эффективности или эффективности производства отдельной хозяйственной единицы. Экономическая эффективность характеризует результативность всего общественного производства. С точки зрения национальной экономики, эффективным будет считаться такое состояние, при котором наиболее полно удовлетворены потребности всех членов общества при данных ограниченных ресурсах. Экономическая эффективность национальной экономики — это состояние, при котором невозможно увеличить степень удовлетворения потребностей хотя бы одного человека, не ухудшая при этом положение другого члена общества. Такое состояние называется Парето-эффективностью (по имени итальянского экономиста В.Парето.

Экономическая сущность и общая методология определения

Эффективность производства — это комплексное отражение конечных результатов использования средств производства и рабочей силы (работников) за определенный промежуток времени.

Математически (в формализованном выражении) закон экономии рабочего времени, отражающий механизм снижения затрат на производство продукции или оказания услуг, имеет следующий вид:

![]() где

Зс — совокупные затраты на производство

продукции (оказание услуг) за перед

жизненного цикла товара;

где

Зс — совокупные затраты на производство

продукции (оказание услуг) за перед

жизненного цикла товара;

ПТ — затраты прошлого (овеществленного) труда на производство и потребление товара;

ЖТ — затраты живого труда, то есть заработная плата всех работников, приходящая на данный товар на той или иной стадии его жизненного цикла, плюс прибыль на этой стадии (необходимый и прибавочный труд);

БТ — затраты будущего труда;

Эс.п — суммарный (за нормативный срок службы) полезный эффект или отдача товара у потребителя.

Сущностная характеристика эффективности производства (производительности системы) находит отражение в общей методологии ее определения, формализованная форма которой имеет вид:

Эффективность (производительность) == [результаты] : [Ресурсы (затраты)]

Результативность производства как важнейший компонент его эффективности не стоит трактовать однозначно. Необходимо различать:

конечный результат процесса производства;

конечный народнохозяйственный результат работы предприятия или другой интеграционной структуры как первичного автономного звена экономики.

Первый отражает материализованный результат процесса производства, измеряемый объемом продукции в натуральной и стоимостной формах, а второй включает не только количество изготовленной продукции, но и ее потребительную стоимость (качество). Конечным результатом производственно-хозяйственной деятельности предприятия за определенный период является вновь созданная стоимость (чистая продукция), а финансовым результатом коммерческой деятельности — прибыль.

Важно напомнить, что необходимые для получения определенного результата производства ресурсы (затраты) делятся на единовременные (инвестиционные) и текущие (ежедневные), которые детально рассмотрены в главах 8 и 16 этого учебника.

Виды эффективности производства

Понятие эффективности производства (производительности системы) имеет полиморфный характер и по-разному применяется для аналитических оценок и управленческих решений. В связи с этим важным является выделение по отдельным признакам (классификация) соответствующих видов эффективности производства (деятельности), каждый из которых имеет определенное значение для системы хозяйствования (рис. 17.5).

Соответствующие виды эффективности производства выделяются преимущественно по разнообразию получаемых эффектов (результатов) хозяйственной деятельности предприятия или другой интеграционной предпринимательской структуры. В связи с этим возникает необходимость привести сущностно — содержательную характеристику отдельных видов эффективности производства.

Экономическую эффективность отражают через различные стоимостные показатели, которые характеризуют промежуточные и конечные результаты производства на предприятии или в другой интеграционной производственной структуре. К таким показателям относятся: объем товарной, чистой или реализованной продукции; величина полученной прибыли; рентабельность производства (изделий); экономия тех или иных видов ресурсов (материальных, трудовых) или общая экономия от снижения себестоимости продукции; производительность труда и т. п.

Социальная эффективность состоит в сокращении продолжительности рабочей недели и смены, увеличении количества новых рабочих мест и уровня занятости людей, улучшения условий труда и быта, состояния окружающей природной среды, безопасности жизни и т.п. Социальные последствия производства могут быть не только положительными, но и отрицательными (безработица, усиление инфляции, ухудшение экологизации производства или деятельности). Локальная коммерческая эффективность определяет конкретный результат производственно-хозяйственной деятельности предприятия, вследствие которой оно имеет определенный доход (прибыль). Народнохозяйственная эффективность возникает тогда, когда производство продукции на данном предприятии требует дополнительного расхода ресурсов, но ее потребление (использование) связано с меньшими эксплуатационными затратами, иначе говоря, тогда, когда говорят о обеспечивается совокупным положительным эффект в сферах производства и потребления соответствующих изделий (услуг). Абсолютная эффективность характеризует общую или удельную (в расчете на единицу затрат или ресурсов) эффективность деятельности предприятия (организации) за определенный промежуток времени. Сравнительная эффективность отражает результаты сравнения возможных вариантов хозяйствования и выбора лучшего из них; уровень сравнения эффективности характеризует экономические и социальные преимущества выбранного варианта осуществления хозяйственных решений (направления деятельности) по сравнению с другими возможными вариантами.

Абсолютная и сравнительная эффективность дополняют одна другую. Определение экономически наиболее выгодного варианта хозяйствования всегда базируется на сопоставлении показателей абсолютной эффективности, а ее аналитическая оценка осуществляется сравнением запланированных, нормативных и фактически достигнутых показателей, их динамики за определенный период.

Измерение эффективности деятельности

Процесс измерения ожидаемого или достигнутого уровня эффективности деятельности предприятия (организации) методически связан прежде всего с определением соответствующих критериев и системы показателей.

Критерии — это главный отличительный признак и определяющая мера вероятности познания сущности эффективности производства, в соответствии с которым осуществляется количественная оценка уровня этой эффективности. Правильно сформулированный критерий должен наиболее полно характеризовать сущность эффективности как экономической категории и быть единым для всех звеньев общественного производства или хозяйственной деятельности

Сущность проблемы повышения эффективности производства (деятельности) состоит в том, чтобы на каждую единицу ресурсов (затрат) — трудовых, материальных и финансовых — достигать максимально возможного увеличения объема производства (дохода, прибыли). Исходя из этого, единым макроэкономическим критерием эффективности производства (деятельности) становится рост производительности общественного (живого и овеществленного) труда*1. Колич ественная определенность и содержание критерия отражаются в конкретных показателях эффективности производственно-хозяйственной и другой деятельности субъектов хозяйствования.

*1: {На уровне производственного предприятия (интегрированной предпринимательской структуры) модифицированной формой единого критерия эффективности его (ее) деятельности признается максимизация прибыли.}

Формируя систему показателей эффективности деятельности субъектов хозяйствования, целесообразно придерживаться определенных принципов. Наиболее существенными из них являются:

обеспечение органической взаимосвязи критерия и системы конкретных показателей эффективности производства;

отражение эффективности использования всех видов применяемых в производстве ресурсов;

возможности применения показателей эффективности в управлении различными звеньями производства на предприятии;

выполнение важнейшими показателями стимулирующей функции в процессе выявления и использования имеющихся резервов роста эффективности производства, того или иного вида деятельности предприятия (интегрированной предпринимательской структуры).

Система показателей эффективности производства (деятельности), построения на основе таких принципов, должна охватывать несколько конкретных групп:

первая — обобщающие показатели эффективности производства (деятельности);

вторая — показатели эффективности использования труда (персонала);

третья — показатели эффективности использования производственных (основных и оборотных) фондов;

четвертая — показатели эффективности использования финансовых средств (оборотных средств и инвестиций).

Каждая из этих групп включает 6—7 конкретных абсолютных и относительных показателей, характеризующих общую эффективность хозяйствования или эффективность использования отдельных видов ресурсов (табл. 17.3).

Для всесторонней оценки уровня и динамики абсолютной экономической эффективности производства, результатов производственно-хозяйственной и коммерческой деятельности предприятия (организации) наряду с приведенными основными стоит учитывать также и специфические показатели, отражающие степень использования кадрового потенциала, производственных мощностей, оборудования, отдельных видов материальных ресурсов и т. п.

Таблица 17.3

СИСТЕМА ПОКАЗАТЕЛЕЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА (деятельности предприятия)

|

Обобщающие показатели |

Показатели эффективности использования | ||

|

труда (персонала) |

производственных фондов |

Финансовых средств | |

|

Уровень удовлетворения потребностей рынка Производство чистой продукции на единицу затрат ресурсов Затраты на единицу товарной продукции Прибыль на единицу общих затрат Рентабельность производства Народнохозяйственный эффект использования единицы продукции Доля прироста продукции за счет интенсификация производства |

Темпы роста производительности труда Доля прироста продукции за счет роста производительности труда Относительное высвобождение работников Коэффициент использования полезного фонда рабочего времени Трудоемкость единицы продукции Зарплатоемкость единицы продукции |

Общая фондоотдача (по объему продукции) Фондоотдача активной части основных фондов Рентабельность основных фондов Фондоемкость едининицы продукции Материалоемкость единицы продукции Коэффициент использования важнейших видов сырья и материалов |

Оборачиваемость (количество оборотов) оборотных средств Рентабельность оборотных средств Относительное высвобождение оборотных средств Удельные инвестиции (капитальные вложения) Рентабельность инвестиционных ресурсов Срок окупаемости вложенных инвестиций |

Конкретные виды эффективности могут выделятся не только по разнообразию результатов (эффектов) деятельности предприятия (организации), а и в зависимости от того, какие ресурсы (применяемые или потребляемые) берут для расчетов. Применяемые ресурсы — это совокупность живого и овеществленного труда (рабочая сила с определенным фондом заработной платы и производственные фонды), а потребляемые — это текущие затраты на производство продукции (оказание услуг).

В связи этим в практике хозяйствования целесообразно пользоваться расчетами эффективности применяемых и потребляемых (или соответственно примененных и потребленных) ресурсов как специфической формы проявления общей эффективности производства (деятельности). В данном случае речь идет о так называемых ресурсном и затратном подходах к оценке эффективности с определением соответствующих типов обобщающих и частных показателей.

Обобщающий показатель эффективности применяемых (примененных) ресурсов предприятия (организации) можно рассчитать, пользуясь формулой.

![]() (17.21)

(17.21)

где Эпр — эффективность применяемых (примененных) ресурсов, то есть уровень производительности общественного (живого и овеществленного)труда;

Vr.n — объем чистой продукции предприятия;

rр — численность работников предприятия;

Фос — среднегодовой объем основных фондов по восстановительной стоимости.

Фоб — коэффициент полных затрат труда, определяемый на макроуровне как отношение численности работников в сфере материального производства к объему созданного за расчетный период национального дохода.

kп.з.т — коэффициент полных затрат труда, определяемый на макроуровне как отношение численности работников в сфере материального производства к объему созданного за расчетный период национального дохода.

Коэффициент полных затрат труда применяется для перерасчета овеществленного в производственных (основных и оборотных) фондах труда в среднегодовую численность работников.

Обобщающим показателем эффективности потребляемых (потребленных) ресурсов может служить показатель затрат на единицу товарной продукции, который характеризует уровень текущих затрат на производство и сбыт изделий (уровень себестоимости). Как известно, в себестоимости продукции потребляемые ресурсы включаются в виде оплаты труда (персонал), амортизационных отчислений (основные фонды и нематериальные активы) и материальных затрат (оборотные фонды).

Среди обобщающих показателей эффективности производства (деятельности) того или иного первичного субъекта хозяйствования выделяют прежде всего относительный уровень удовлетворения потребностей рынка. Он определяется как отношение ожидаемого или фактического объема продажи товаров (оказания услуги) субъектом хозяйствования к выявленному спросу потребителей.

К важным обобщающим показателям эффективности производства (деятельности) относят также долю прироста продукции за счет интенсивности производства. Это объясняется тем, что в рыночных условиях хозяйствования более выгодным экономически и социально является не экстенсивное (путем увеличения применяемых ресурсов), а именно интенсивное (за счет лучшего использования наличных ресурсов) развитие производства.

Определение доли прироста продукции за счет интенсификации производства осуществляется по формуле

![]() (17.22)

где Динт — доля прироста объема продукции,

обусловленная интенсификацией

производства;

(17.22)

где Динт — доля прироста объема продукции,

обусловленная интенсификацией

производства;

?Рп — прирост применяемых ресурсов за определенный период (расчетный год), %;

?Vп — прирост объема производства продукции за тот же период (год),%;