5. Характеристика наличия, состояния и использования основных средств

Состав и структура основных средств фирмы не являются постоянными. Приобретаются новые, выбывают изношенные, исчерпавшие свой ресурс, продаются и сдаются в аренду средства, не используемые на фирме в силу разных причин и обстоятельств.

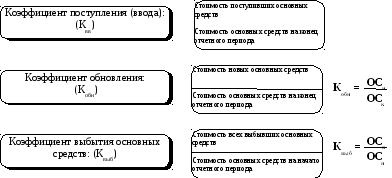

Изменения в составе основных средств характеризуется коэффициентами поступления, обновления и выбытия.Методика их расчета приведена в таблице 2:

Показатели движения основных средствТаблица. 2.

Наименование показателя

Методика расчета

Степень обновления и выбытия основных средств определяется как по всей их совокупности, так и отдельно по производственным средствам, их группам и видам.

Для получения информации о состоянии основных средств за определенный период (год, квартал) используется показатель средней годовой (квартальной) стоимости основных средств (ОС).Применяется два метода расчета этого показателя:

Упрощенный метод – по формуле среднеарифметической суммысредств на начало и конец отчетного года.

Метод средней хронологическойпо формуле:

где

ОCн.; ОCк.– стоимость основных средств соответственно на начало и конец года;

ОСнi – стоимость основных средств на начало i месяца,

(при i = 1, 2, 3, ..., 12)

или по формуле:

![]()

где n– число полных месяцев использования основных средств в текущем году

Коэффициент износа и коэффициент годности основных средств

Для эффективного управления процессом воспроизводства основных средств необходима также информация о состоянии основных средств. Состояние основных средств характеризуется коэффициентами износа (Ки) и годности (Кг). Коэффициент износахарактеризует долю той части стоимости основных средств, котораяперенесена на продукт, акоэффициент годности – неизношенную частьосновных средств.

![]() ,

,

![]()

,

Где И – сумма износа основных средств;

ОСп– первоначальная стоимость основных средств;

ОСо– остаточная стоимость основных средств;

Ки= I – Кг или Кг= I – Ки.

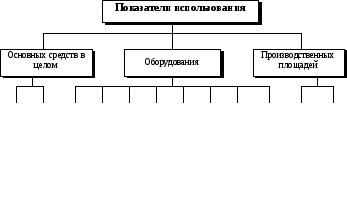

Показатели использования основных средств

Эти показатели также могут рассчитываться как по всей совокупности средств, так и в разрезе отдельных их групп и видов.

Для характеристики использования основного капитала применяют систему показателей, которая включаетобобщающиеичастные технико-экономические показатели.

Обобщающие показатели отражают использование всех основных производственных средств, а частные – использование отдельных их видов.

Система показателей использования основных средств представлена на рис. 4.

Рис. 4. Система показателей использования основных средств.

Фондоотдача

Наиболее общим показателем использования основного капитала является фондоотдача, которая рассчитывается по формуле:

,

где ФО – уровень фондоотдачи;

Q – результат производства (объем произведенной продукции) в денежном измерении;

О С

– средняя за период стоимость основных

производственных средств (основной

деятельности фирмы).

С

– средняя за период стоимость основных

производственных средств (основной

деятельности фирмы).

Этот показатель отвечает на вопрос, сколько продукции выпускается на единицу стоимости основного капитала.

Фондоемкость

Фондоотдача является прямой величиной

уровня использования основного капитала.

Обратный фондоотдаче показатель называют

фондоемкостью:

.

Этот показатель отражает потребность в основном капитале на единицу стоимости результата. Определяя фондоемкость сопоставлением стоимости основных средств и объема произведенной за этот период продукции, мы устанавливаем капитальные затраты на единицу продукции (годовой производственной мощности). Показатель фондоемкости, рассчитанный по этой методике, характеризует средний размер связывания основного капитала в производстве, и поэтому его называют также коэффициентом закрепления основных средств.

Этот показатель позволяет установить влияние изменений в использовании основных средств на общую потребность в них.

Снижение потребности в основных средствах можно рассматривать как условно достигнутую экономию в дополнительных долговременных финансовых вложениях.

Достоинством показателей фондоемкости является то, что они позволяют выявить влияние изменений в структуре основных производственных средств на изменение уровня их использования. При этом учитывается назначение основных средств. Например, в крупных фирмах могут быть выделены основные средства технического назначения (машины и оборудование, непосредственно используемые в производстве); основные средства, обслуживающие производственный процесс (цеховые здания, инвентарь и т.п.), или общецеховые основные средства; основные средства общего назначения (здания предприятия, сооружения и т.п.).

Однако есть и другая методика определения фондоемкости, предполагающая учет амортизационных отчислений в затратах на производство, включаемых в себестоимость продукции.

Амортизациемкость

Это обусловлено тем, что амортизационные отчисления представляют собой погашенную часть долгосрочных финансовых вложений,учитывающую стоимость и срок службы объекта, и, следовательно, отражают воплощенные в продукте основные средства. В таком варианте речь идет обамортизациемкости,которая определяется по формуле:

.

Существует различие между амортизациемкостью и фондоемкостью. При определении фондоемкости по традиционной методике не учитываются в полной мере состав и структура основных средств. При расчете амортизациемкости эта проблема снимается, так как нормы амортизационных отчислений дифференцированы по типам средств труда.

При определении фондоемкости по традиционной методике устанавливается размер первоначальных финансовых вложений (капитальные затраты) на единицу стоимости продукции (годовой производственной мощности) без учета срока действия объектов и периода существования предприятия, т.е. удельные показатели применения основного капитала. При определении же амортизациемкости устанавливается величина удельных (на единицу продукции) издержек, связанных с потреблением основного капитала в производстве за данный период.

Между показателями амортизациемкости и фондоемкости существует простая зависимость. Они связаны между собой показателем средней нормы амортизации (а = А/ОС), что позволяет при необходимости использовать в анализе модель:

![]() .

.

Мы рассмотрели обобщающие показатели использования основных средств – фондоотдачу, фондоемкость и амортизациемкость.

Для характеристики использования оборудования применяют показатели экстенсивной нагрузки, интенсивной нагрузки, интегральный показатель использования оборудования, а также коэффициент сменности работы оборудования.

Коэффициент экстенсивного использования оборудования Кэкстопределяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану, т.е.

где tобор.ф– фактическое время работы оборудования, ч;

tобор.пл– время работы оборудования по норме (устанавливается в соответствии с режимом работы предприятия и с учетом минимально необходимого времени для проведения планово-предупредительного ремонта), ч.

Использование оборудования по времени характеризует также коэффициент сменности его работы (Ксм), который определяется как отношение общего количества отработанных оборудованием данного вида в течение дня станко-смен (Nстанко-смен) к количеству установленных станков (N). Например, если в цехе установлено 270 единиц оборудования из которых в первую смену работало 210 станков, а во вторую – 180 станков, то коэффициент сменности составит: 1, 44(210 + 180)/ 270

Коэффициент интенсивного использования оборудования, отражающий уровень его использования по мощности (производительности) определяется отношением фактической производительности основного технологического оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности.

Для расчета этого показателя используется формула:

Кинт = Вф/Вн

где Вф– фактическая выработка оборудованием продукции в единицу времени;

Вн– технически обоснованная выработка оборудованием продукции в единицу времени (определяется на основе паспортных данных оборудования).

Коэффициент интегрального использования оборудования определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

Кинт. гр=Кэкст×Кинт

Производственная мощность

В процессе планирования и анализа деятельности фирмы применяется показатель производственной мощности. Под производственной мощностьюпонимают способность имеющихся у нее средств труда (машин, оборудования, агрегатов, установок, производственных площадей) к максимально возможному выпуску продукции, добыче или переработке сырья в год (сутки, смену). В общем видепроизводственную мощность можно определить как максимально возможный выпуск продукции в соответствующую единицу времени при условии эффективного использования оборудования и площадей.

Производственная мощность определяется по номенклатуре выпускаемой продукции, учитывающей профиль фирмы.

В условиях, когда деятельность фирмы должна быть ориентирована на удовлетворение спроса на ту или иную продукцию, учет требований потребителей, планируемую мощность надо определять исходя из портфеля заказов.

Для правильного расчета производственной мощности необходимо располагать информацией об использовании установленного оборудования (все наличное оборудование, числящееся на балансе предприятия, делится на установленное и не установленное).

Крупные фирмы составляют баланс производственной мощности(до недавнего времени балансы производственной мощности составлялись всеми промышленными предприятиями). Баланс составляется по номенклатуре и ассортименту выпускаемой продукции.

В балансе отражаются величина производственной мощности на конец года; изменения (увеличение, уменьшение) за год, средняя годовая производственная мощность на конец периодаопределяется следующим образом:

Мк= Мн+ Мс+ Мр+ Мо+ Миз– Мв,

где

Мк– производственная мощность на конец года;

Мн– производственная мощность на начало года;

Мс –ввод мощности в результате нового строительства и расширения предприятия;

Мр– прирост мощности вследствие реконструкции предприятия;

Мо– увеличение мощности в результате технического перевооружения и других организационно-технических мероприятий;

Миз– увеличение (уменьшение) мощности вследствие изменения номенклатуры продукции (из-за увеличения или уменьшения трудоемкости).

Мв– уменьшение мощности вследствие выбытия оборудования из-за ветхости и износа.

Средняя годовая мощность предприятияопределяется балансовым методом:

где

Мп– мощности, введенные в действие в течение года;

Чп – число месяцев эксплуатации введенной в действие мощности;

Мв– выбывшие в течение года мощности;

Чв– число месяцев с момента выбытия мощности до конца года.

Производственная мощность по каждому виду продукции определяется в натуральных единицах измерения. Однако если продукция разнородная, то наряду с расчетами в натуральных единицах могут быть применены истоимостные измерители.

Отметим, что стоимостная оценка имеет значение для увязки показателей фондоотдачи, фондоемкости и производственной мощности.

Производственная мощность крупных фирм (предприятий) устанавливается по мощности ведущих цехов, участков или групп оборудования основного производства. К ведущим относятся те цехи, участки, оборудование основного производства, где осуществляются технологические операции, имеющие решающее значение для обеспечения выпуска продукции.

Вместе с тем, не отрицая значения показателя производственной мощности для прогнозных и аналитических целей, необходимо отметить, что в рыночной среде с присущей ей нестабильностью спроса и предложения, изменчивостью цен на факторы производства и другие условия макро- и микросреды этот показатель недостаточно информативен и динамичен для принятия оперативных решений. Методика его расчета достаточно трудоемка, а применение различных искусственных приемов (выбор типовых представителей, типовой структуры производства и т.д.) для оценки объема производства снижает достоверность полученной информации.