3. Воспроизводство основных средств фирмы

Управление воспроизводством основного капитала является составной частью общей стратегии фирмы по обновлению ресурсов. В основе такой стратегии должен лежать принцип поддержания всех ресурсов операционной производственной системы в актуальном состоянии. Применительно к основному капиталу он предусматривает восстановление основных средств посредством ремонта, модернизации и реконструкции. При определении стратегии их проведения необходимо определить и выбрать оптимальное сочетание возможных инвестиционных проектов с учетом финансовых возможностей предприятия.

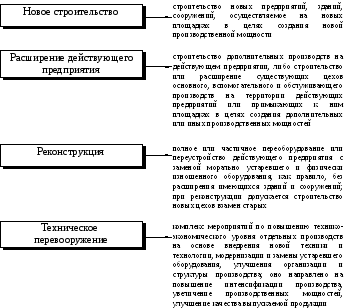

Существуют различные формы воспроизводства основных средств фирмы – новое строительство, расширение, техническое перевооружение, реконструкция и др.

Рис. 3. Формы воспроизводства основных средств

Затраты по восстановлению увеличивают первоначальную стоимость объектов основных средств, если в результате проведенной модернизации и реконструкции улучшаются ранее принятые нормативные показатели их функционирования (срок полезного использования, мощность, качество использования и т.д.)

Новое строительство– это процесс расширения производства нановых площадях.

Техническое перевооружение– процесс совершенствования производства нановой технической основе, приводящий к существенному повышению технического уровня производства и коренному улучшению экономических результатов производственной деятельности. Технический уровень характеризует степень совершенства применяемых методов и средств труда, их способность обеспечить высокую эффективность производства.

Реконструкция – это процесс, сочетающийобновлениетехникии переустройствопассивной частиосновных средств. В процессе реконструкции могут быть внесены существенные изменения в производственные ресурсы предприятия.

Если при обновлении ресурсов имеющиеся средства заменяются на средства подобного же уровня, т.е. практически заменяют имеющиеся средства на аналогичные с целью компенсации физического износа, то осуществляется техническая модернизация производства, не приводящая к существенному повышению эффективности производства. Речь в этом случае идет о процессе простого воспроизводства. Если в ходе обновления создаются дополнительные производственные мощности и происходят качественные изменения в процессе производства, можно говорить о расширенном воспроизводстве.

4. Амортизация основных средств2

Конкретный механизм начисления амортизационных отчислений определяется экономическим содержанием амортизации. Можно выделить два подхода к раскрытию этого понятия.

Первый подходрассматривает амортизацию как процесс перенесения стоимости, утрачиваемой основными средствами в ходе их функционирования, на стоимость произведенной продукции (работы и услуги).Амортизационные отчисленияформируют источник средств для приобретения новых основных средств взамен изношенных. Использование амортизационных отчислений ограничивается реализацией их целевой функции – обеспечением воспроизводства основных средств.

В практике хозяйствования этот подход реализовывался в жесткой системе регламентации использования средств накопленной амортизации.

До 1992 г. в России амортизационные отчисления аккумулировались в специальном амортизационном фонде, который имел строго целевое использование. С 1992 г. амортизационный фонд в организациях не создается. Средства амортизационных отчислений поступают в составе выручки от реализации на расчетный счет организации в банке. С этого счета по мере необходимости финансируется приобретение новых основных средств.

Однако ограничения в использовании амортизационных отчислений сохранились. Например, амортизационные отчисления, начисленные ускоренным методом, при их нецелевом использовании не включались до 1999 г. в себестоимость продукции и попадали в налогооблагаемую базу по налогу на прибыль.

Таким образом, принципиальным моментом рассмотренного подхода является неразрывная связь амортизации с износом. Независимо от способов и источников поступления основных средств на предприятие введение их в эксплуатацию означало начало износа и, следовательно, процесса начисления амортизации, который заканчивался на этом предприятии или другом (в случае перевода туда объекта основных средств) после завершения срока их службы.

Таким образом, амортизациярассматривается как процесс накопления средств на замену изношенных основных фондов.

Второй подходосновывается на понимании амортизации как способа возврата капитала, авансированного в основные средства. При этом использование этого капитала в дальнейшем не связывается напрямую с воспроизводством основных средств – приобретением новых взамен изношенных. В Положении по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01) зафиксировано, что «стоимость основных средствпогашаетсяпосредством амортизации».

Включая амортизацию в затраты и получая доход от реализации продукции (работ, услуг), фирма обеспечивает возврат капитала, авансированного в основные средства. Дальнейшее использование этих средств не регламентируется. Собственник капитала может закупить на эти деньги новое оборудование взамен изношенного (провести реновацию), а может поменять направления инвестирования или принять другое решение. Это его право. Государство только мерами экономического воздействия может побудить фирму принять решение, соответствующее государственной политике в области инвестиционной деятельности.

Практическим шагом в реализации этой концепции в российской практике стало снятие с 1998 г. ограничений в использовании амортизационных отчислений, в том числе начисленных ускоренным методом.

Кроме того, при определении срока полезного использования объекта основных средств ожидаемый физический износ становится лишь одним из факторов, который принимается во внимание. Наряду с ним учитывается ожидаемый срок прибыльного использования этого объекта в соответствии с ожидаемой производительностью или мощностью.

Таким образом, второй подход делает акцент не на натурально-вещественный аспект воспроизводства капитала, а на реализацию прав инвестора на возврат капитала, его использование и перемещение.

Действующий порядок начисления амортизации предусматривает ряд правил и ограничений. По таким объектам основных средств, как жилищный фонд, объекты внешнего благоустройства и другим аналогичным объектам (лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т.п.), а также по продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а также по приобретенным изданиям (книги, брошюры и т.п.) стоимость не погашается. По таким объектам начисление производится один раз в конце года по установленным нормам. В затраты эти суммы не включаются и учитываются на забалансовом счете организации.

Амортизационные отчисления по объекту основных средств начисляются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права.

Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета.

Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев или в случае перевода их по решению руководителя организации на консервацию на срок более 3 месяцев.

Амортизационные отчисления по основным средствам отражаются в затратах того отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в этом периоде.

Начисление амортизации может быть проведено различными способами (методами). До 1998 г. в РФ применялся только линейный способ начисления амортизации и способ ускоренной амортизации как модификация линейного метода. В мировой практике, а с 1998 г. и в России, используются следующие способы:

линейный способ;

способ списания стоимости пропорционально объему продукции (работ);

способ уменьшаемого остатка;

способ списания стоимости по сумме чисел лет срока полезного использования.

Способы, перечисленные в п.п. 2, 3, 4 применяются к основным средствам, введенным в эксплуатацию с 1998 г.

Линейный способ

Равномерное начисление амортизации – это самый простой и наиболее распространенный в мировой практике метод начисления амортизационных отчислений.

При его применении предполагается, что износ происходит равномерно в течение срока полезного использования основных средств (Т п и).

Принципиальным моментом является определение срока полезного использования основных средств. В 1998 г. в законодательстве РФ, регулирующем начисление амортизации, произошли существенные изменения. Они касаются прежде всего прав хозяйствующих субъектов в определении периода функционирования основных средств. Ранее сроки эксплуатации практически всех видов основных средств жестко регламентировались государством. На их основе централизованно устанавливались годовые нормы амортизационных отчислений, которые были обязательны для применения всеми организациями на территории страны. Такой порядок отвечал потребностям плановой экономики и существовавшим формам собственности (государственной и общественно-кооперативной). Государство реализовало свое право собственности, централизованно регулируя процесс воспроизводства основных средств.

Однако, кардинальные перемены, произошедшие в экономике России, принципиальное изменение статуса хозяйствующих субъектов сделали невозможным продолжение действовавшей практики начисления амортизации.

Теперь организациям предоставлено право самостоятельно определять сроки полезного использования основных средств (Тп и) при принятии их на свой баланс.

При этом организации могут исходить из следующих ориентиров:

ожидаемого срока использования в соответствии с ожидаемой производительностью или мощностью;

ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы проведения ремонтов;

нормативно-правовых и других ограничений использования этого объекта (например, срок аренды).

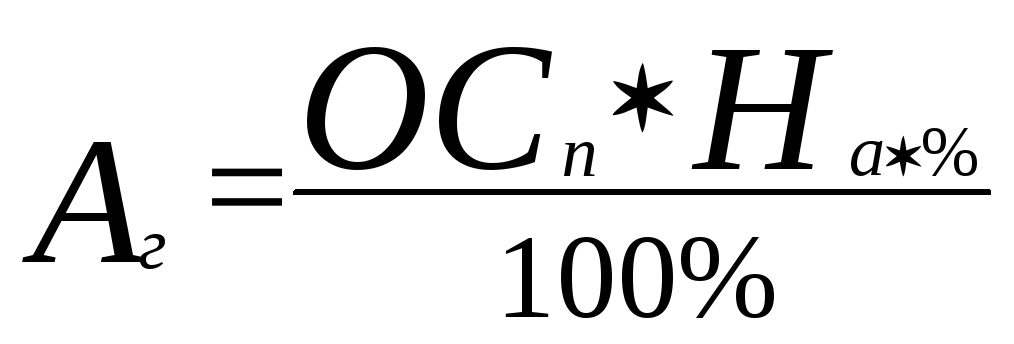

Срок полезного использования объектов основных средств (Тпи) является базой для определения годовой нормы амортизационных отчислений (На).

![]()

Зная норму амортизации и первоначальную стоимость основных средств (ОСп.), можно определить годовую сумму амортизационных отчислений.

При линейном методе сумма начисленной амортизации определяется по формуле:

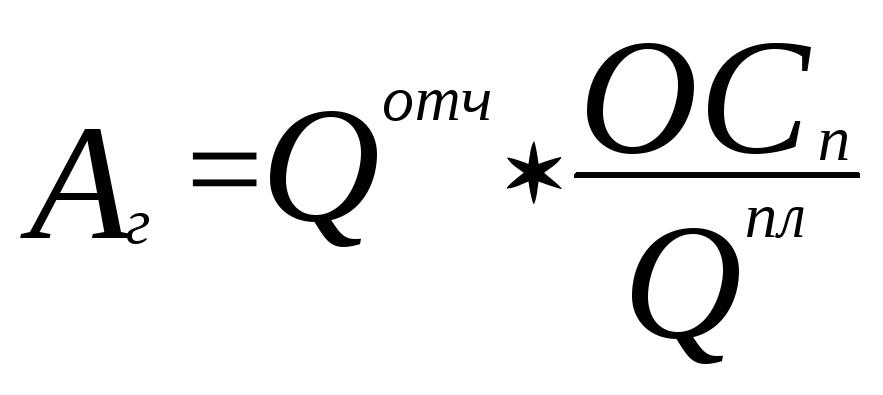

Способ списания стоимости пропорционально объему продукции (работ)

При применении способа списания стоимости пропорционально объему продукции (работ и услуг) величина амортизации (Аг) основного средства зависит от объема работ, выполненного с его применением.

Использование этого метода целесообразно в тех случаях, когда объекты основных средств функционируют неритмично. Например, в одном месяце ввиду недостатка заказов сырья, материалов и других причин, машины и оборудование простаивают, а в другом, – наоборот, требуется интенсивное использование основных средств. Применение этого метода увязывает начисление амортизации с конечным результатом деятельности фирмы – выпуском продукции. Он очень эффективен в условиях нестабильной рыночной конъюнктуры, позволяет существенно повысить гибкость и оперативность амортизационной политики фирмы.

При данном способе начисление амортизации производится исходя из натуральногопоказателя объема продукции (работ) в отчетном периоде (Qотч) и соотношения первоначальной стоимости объекта основных средств (Осп.) и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств (Qпл):

;

;

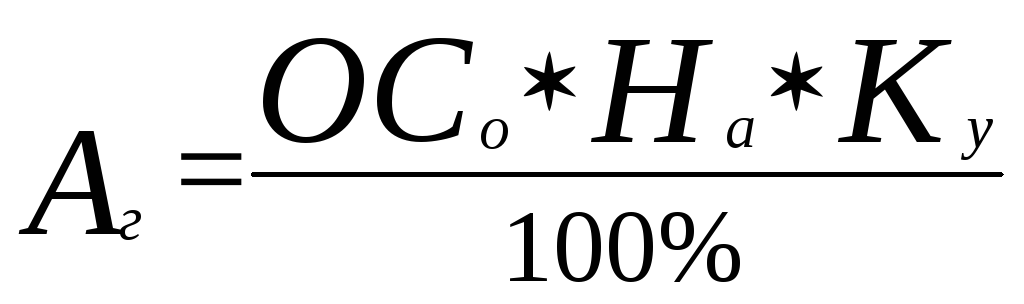

Способ уменьшаемого остатка

Обеспечивает максимальное начисление амортизации на начальной стадии службы объектов основных средств.

Годовая сумма амортизации при использовании этого метода определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года (ОСо) и нормы амортизации, исчисленной исходя из срока полезного использования (На) и коэффициента ускорения (Ку), устанавливаемого в соответствии с законодательством РФ:

Порядок расчета амортизационных отчислений этим способом рассмотрим на конкретном примере.

Первоначальная стоимостьобъекта составляет 100 000 руб.,норма амортизации,определенная из срока полезного использования (4 года), составляет 25%. Коэффициент ускорения не применяется.

Начисленная сумма амортизационных отчислений составит:

в первый год эксплуатации –

100000

* 25

100000

* 25

100

за второй год эксплуатации –

( 100000

– 25000 руб.) * 25

100000

– 25000 руб.) * 25

100

и т.д.

Годовые амортизационные отчисления по данному методу непрерывно уменьшаются на протяжении срока службы. Но в итоге они не могут полностью возместить первоначальную стоимость основного средства. В связи с этим на практике применяют метод уменьшающего остатка в первой половине срока службы и метод равномерного начисления амортизации в последующем. Этот комбинированный метод называется кумулятивным.

Метод суммы чисел лет

При использовании этого метода годовая сумма амортизации определяется как доля от первоначальной стоимости. Суть метода заключается в порядке определения этой доли (Н).

Алгоритм ее расчета следующий:

1) Определяется числитель–число лет, остающихся до истечения срока службы основного средства с учетом расчетного года.

2) Рассчитывается знаменатель–сумма чисел от единицы до числа, равного сроку полезного использования объекта.

Рассмотрим пример.

Предположим, срок полезного использования основного средства равен 4 годам. Первоначальная стоимость 1000 д.е. Необходимо, используя метод суммы лет, рассчитатьгодовую сумму амортизации на первый год с начала ввода в эксплуатацию. Числитель дроби равен 4 (до истечения срока службы с учетом расчетного года осталось 4 года). Знаменатель дроби равен 10 (сумма чисел от 1 до 4 - (1+2+3+4). Доля (или норма) в первый год эксплуатации составит (Н1):

1–й год: доля Н1=![]()

Аналогичные расчеты для последующих лет составят:

2-й год: доля Н2 =

![]() ,

,

![]() ;

;

3-й год: доля Н3 =

![]()

![]() ;

;

4-й год: доля Н4=

![]()

![]() .

.

Общая сумма начисленной амортизации составит:

400 + 300 + 200 + 100 = 1000 д.е.

В общем виде формула для расчета доли (Н) имеет следующий вид:

![]() ,

,

где

Т – срок полезного использования основного средства;

t – год, для которого определяется доля амортизационных

отчислений.

Годовая сумма амортизационных отчислений при использовании этого способа определяется по формуле:

Аг= ОСп*Н.