2. Оценка основных средств

Основные средства учитываются и планируются в натуральных измерителях и в стоимостном (денежном) выражении.1)

Натуральные показателинеобходимы для определения количества основных фондов погруппам, подгруппам, отдельным видам, для составления баланса оборудования, организации ремонта и т.д.

Однако применение натуральных измерителей не позволяет получить обобщенную оценкуразличных по потребительской стоимости и натурально-вещественной форме основных фондов. Для этого используется денежный измеритель. Используя этот измеритель, можно получить различные видыстоимостной оценки:

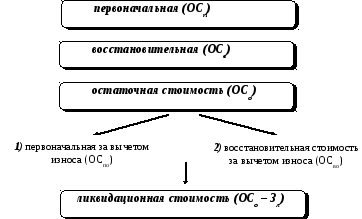

первоначальную (ОСп);

восстановительную стоимость (ОСв);

первоначальную или восстановительную стоимость за вычетом износа или остаточную стоимость (ОСо);

ликвидационную стоимость (ОСл).1

Все виды оценки основных средств в обобщенном виде приведены на рис. 2.

Рис. 2. Виды оценки основных средств.

Первоначальная стоимость (ОСп)

Первоначальная стоимостьосновных средств, приобретенных за плату, отражаетфактические денежные расходы организации наприобретение, сооружение и изготовлениеосновных средств,доставкуих к месту назначения, за исключением возмещаемых расходов, а такжеиные расходы, необходимые для доведенияих до состояния готовности к эксплуатации. Основные средства, изготавливаемые в самой организации, оцениваются с учетом всех затрат по их производству и доведению до требуемого рабочего состояния. В состав расходов включаются стоимость консультационных и информационных услуг, регистрационные сборы и госпошлины, невозмещаемые налоги и иные аналогичные расходы, связанные с приобретением основных средств.

В настоящее время у организаций помимо покупки и собственного изготовления, появились другие возможности поступления основных средств. При расчете первоначальной стоимости основных средств это обстоятельство необходимо учитывать.

В зависимости от способа поступления первоначальная стоимость определяется следующим образом:

при внесении учредителем средств в счет его вклада в уставный капитал фирмы – по договоренности с другими учредителями, если иное не предусмотрено законодательством РФ;

при получении от других юридических и физических лиц безвозмездно, а также в качестве субсидии правительственного органа по текущей рыночной стоимости на дату принятия к бухгалтерскому учету;

при долгосрочной аренде – по договоренности арендатора с арендодателем;

при получении основных средств в счет оплаты по договорам, предусматривающим использование обязательств (оплату) неденежными средствами – по стоимости ценностей переданных организацией в обмен на получение основных средств.

При всех перечисленных выше способах поступления основных средств в первоначальную стоимость включаются фактически затраты предприятия на доставку объектов и приведение их в состояние, пригодное для использования.

Первоначальная стоимостьостается неизменной в течение срока полезного использования основных средств за исключением случаев достройки, дооборудования, реконструкции, модернизации объектов за счеткапитальных вложенийили их частичной ликвидации. В этом случае затраты на проведение этих мероприятий добавляются к первоначальной стоимости основных средств, а при частичной ликвидации их первоначальная стоимость уменьшается на стоимость ликвидируемых частей.

Однако характерные для современного производства высокие темпы обновления производственно-технологической базыобусловливают быстрое изменение условий и, соответственно, затрат на воспроизводство основных средств. Существенное влияние на стоимость воспроизводства основных средств оказывают такжеинфляционные процессы.

В этих условиях оценка по первоначальной стоимостине дает объективного представления об объеме основных средств организации. Одни и те же средства, приобретенные даже с небольшим интервалом времени, могут иметь разные цены. Возникает несоответствие между денежной оценкой фактического износа средств труда с накопленными амортизационными отчислениями.

Восстановительная стоимость (ОСв)

Учесть и устранить влияние этих негативных факторов позволяет применение оценки по восстановительной стоимости.

Эта оценка отражает затраты на воссоздание в современных условиях точной копии основных средств с использованием аналогичных материалов и сохранением всех эксплуатационных характеристик. Ее определяют исходя из реально сложившихся к моменту проведения переоценки условий воспроизводстваосновных средств,договорных ценисметных расценокна проведение строительно-монтажных работ,оптовых ценна строительные материалы, топливо, энергию, машины, оборудование, инвентарь и т.п.,транспортных тарифови т.д.

Перерасчет стоимости основных фондов в восстановительную стоимость осуществляется в ходе переоценок.

Полные переоценки основных средств, называвшиеся Генеральными инвентаризациями и переоценками основных фондов, проводились в нашей стране по состоянию на1 октября 1925 г., на1 января 1972 г. (по хозрасчетным предприятиям и организациям) и на1 января 1973 г. (по организациям, состоящим на госбюджете). Проводились также частичные переоценки основных средств в отдельных отраслях народного хозяйства и районах страны. Такие большие интервалы в переоценках были возможныпри стабильных ценах на материально-технические ресурсы.

Начиная с 1992 г. в связи с высоким уровнем инфляции переоценки проводились по специальным постановлениям правительства регулярно по состоянию на 1 июля 1992 г., 1 января 1994 г., 1 января 1995 г., 1 января 1996 г., 1 января 1997 г. Они были обязательными для всех организаций на территории РФ.

В 1998 г. в систему переоценки были внесены существенные коррективы. Предприятиям было дано право принимать решение о переоценке основных средств самостоятельно.

При необходимости, если, например, в отчетном периоде резко изменились рыночные цены, предприятие получило право провести стоимость своих основных средств в соответствии с новым уровнем цен, сделав их переоценку по состоянию на 1 января месяца, следующего за отчетным годом. Производить переоценку стоимости основных средств разрешено не чаще одного раза в год. Результаты переоценки отражаются на величине добавочного капитала фирмы или фонда средств социальной сферы.

Методы переоценки основных средств

Переоценка объектов основных средств по восстановительной стоимости может осуществляться методом индексации (косвенный) и методом прямого пересчета по рыночным ценам.

Метод индексациипредусматривает определение восстановительной стоимости путем умножения балансовой стоимости объектов основных средств на коэффициенты (индексы) пересчета. До 1998 г. индексы пересчета устанавливались Госкомстатом. Они дифференцировались по видам и подвидам основных средств, времени их приобретения и другим факторам. С 1998 г. в качестве коэффициентов для пересчета первоначальной стоимости в восстановительную используется единый индекс-дефлятор, рассчитываемый и публикуемый Госкомстатом ежеквартально.

Переоценки до 1995 г. проводились только методом индексации.

Практика его применения показала, что он может существенно завышать оценку основных средств против их реальной стоимости. Поэтому, когда в 1995 г. организациям была предоставлена возможность выбора между методом индексации и прямым методом проведения переоценки, многие фирмы перешли к прямому методупересчета.

При применении этого метода восстановительная стоимость основных средств определяется на основе рыночных цен на объекты основных средств, подлежащих переоценке.

Правильность определения организацией восстановительной стоимости, определенной на основе рыночной цены средств должна быть документально подтверждена. Это может быть сделано следующими способами:

получением в письменной форме данных о ценах на аналогичные объекты основных средств от предприятий-изготовителей;

получением справки торгующих или снабженческих организацийоб уровне цен;

сведениями об уровне цен, опубликованными всредствах массовой информации и специальной литературе;

наличием экспертных заключенийо стоимости объектов основных средств, подтвержденныхконсультационной или иной специализированной организацией (независимой организацией оценщиков).

Переоценка основных средств может быть проведена фирмой самостоятельнои с привлечением независимыхэкспертов-оценщиков. В настоящее время в России имеются организации, специализирующиеся на оценке движимого и недвижимого имущества. Разработаны методики рыночной оценки имущества, в основе которых, как правило, лежит понимание стоимости каквыгоды, которой обладает владелец имущества.Стоимость имущества определяется через некоторое количество каких-либо других ценностей (как правило, денег), на которое оно может быть обменено, или через сумму доходов, которое это имущество принесет в будущем ее владельцу.

Выбор метода переоценкиявляется важнейшим элементомэкономической политики фирмы. При принятии решения необходимо провести всесторонний анализ влияния переоценки разными способами нафинансово-экономическое положение фирмы, в частности насуммы платежей по налогу на прибыль и налогу на имущество, оценить собственные кадровые возможности проведения переоценки и при необходимости пригласить высококвалифицированных специалистов.