8.3. Основные фонды – важнейшая часть национального богатства, их состав, классификация и виды оценки

Основным элементом экономических нефинансовых активов являются основные фондынародного хозяйства – это средства труда,используемые длительный период времени, изнашиваясь, они переносят свою стоимость на вновь созданный продукт по частям в течение всего срока службы, при этом натуральная их форма не изменяется.

Учет основных фондов производится на определенную дату, как правило, на начало и конец периода в натуральном и стоимостном выражении.

В соответствии с типовой классификацией в составе основных производственных фондов выделяются следующие виды:

здания;

сооружения;

передаточные устройства;

машины и оборудование;

транспортные средства;

инструмент общего назначения;

производственный инвентарь и принадлежности;

хозяйственный инвентарь;

рабочий и продуктивный скот;

многолетние насаждения;

капитальные затраты по улучшению земель (без сооружений);

прочие основные фонды.

К активной части фондов относятся машины, оборудование и т. д., к пассивной – здания, сооружения и т. д.

В практике учета и статистики применяется несколько видов оценок основных фондов:

полная первоначальная стоимость (стоимость фондов на момент их ввода в эксплуатацию или момент приобретения, а также транспортные расходы и расходы по их монтажу);

первоначальная стоимость с учетом их износа (остаточная первоначальная стоимость), определяется путем вычитания из полной первоначальной стоимости суммы износа;

полная восстановительная стоимость (стоимость основных фондов после переоценки их в современных условиях);

восстановительная стоимость с учетом износа (остаточная восстановительная стоимость), определяется путем умножения полной восстановительной стоимости, полученной в результате переоценки основных фондов, на коэффициент их годности.

ликвидационная стоимость (остаточная стоимость выбывающих в результате физического и морального износа фондов).

Денежным выражением износа является амортизация. Амортизационные отчисления аккумулируются в амортизационных фондах, размеры отчислений определяются нормами амортизационных отчислений.

Годовая сумма амортизации на реновацию (Ар) – полное восстановление выбывающих основных фондов – определяется на основе установленных норм амортизации по формуле

![]() ,

,

где

![]() – среднегодовая полная первоначальная

(восстановительная) стоимость основных

фондов;

– среднегодовая полная первоначальная

(восстановительная) стоимость основных

фондов;

Nр – годовая норма амортизации на реновацию, %.

Среднегодовая стоимость основных фондов определяется по соответствующим формулам в зависимости от имеющейся информации.

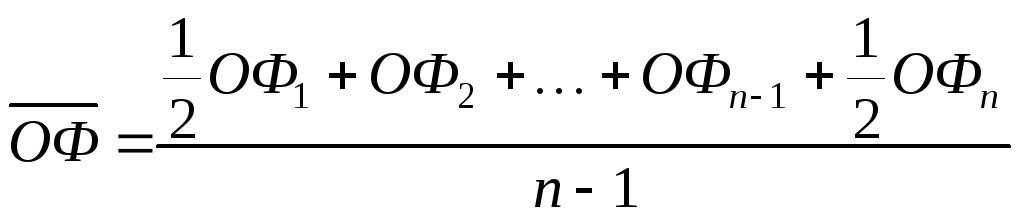

При наличии данных о стоимости основных фондов (ОФ) на несколько равноотстоящих дат применяется средняя хронологическая:

,

,

где

![]() – средний размер основных фондов;

– средний размер основных фондов;

ОФ1,ОФ2, …,ОФп–1,ОФп– стоимость основных фондов на дату;

п– число периодов (дат).

При

наличии данных о стоимости основных

фондов на несколько дат с неравными

интервалами используется средняя

арифметическая взвешенная:![]()

![]() ,

,

где t– продолжительность периода между двумя соседними датами.

При наличии данных о стоимости ОФ на начало и конец отчетного периода расчет проводят по средней арифметической простой:

![]() ,

,

где ОФн,ОФк, – стоимость основных фондов на начало и конец отчетного периодов соответственно.

При наличии исчерпывающей информации о движении основных фондов в течение исследуемого периода расчет проводят по формуле

![]() ,

,

где ОФп – стоимость основных фондов, поступивших в текущем году;

tп– число месяцев эксплуатации поступивших основных фондов;

ОФв– стоимость основных фондов, выбывших по разным причинам в отчетном году;

tв– число месяцев до конца года после выбытия основных фондов.

Балансы основных фондов строятся по первоначальной и остаточной стоимости основных фондов.

Наличие основных фондов на конец года определяется по следующей схеме баланса:

ППСк г=ППСн г+П–В,

где ППСк г,ППСн г – основные фонды по полной первоначальной (восстановительной) стоимости на конец и начало года;

П– поступившие в течение года основные фонды по ППС;

В– выбывшие в течение года основные фонды по ППС.

Основные фонды по остаточной стоимости на конец года определяются по следующей схеме баланса:

Оост к г=Оост н г+П–Вост–Ар,

где Оост к г,Оост н г– основные фонды по остаточной стоимости на конец и начало года;

П– стоимость поступивших в течение года основных фондов: новых – по полной первоначальной стоимости, бывших в эксплуатации – по остаточной стоимости;

Вост– выбывшие в течение года основные фонды по остаточной стоимости;

Ар– годовая сумма амортизации на реновацию основных фондов.

Основные фонды по остаточной стоимости на конец и начало года рассчитываются по формуле

Оост н г=ППСн г–И,

где И– стоимость износа.