Тема 10. Автоматизация бухгалтерского учета

ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ

АКТИВОВ

1. Экономическая сущность и классификация основных

средств банка, цель и задачи автоматизации их

бухгалтерского учета

В соответствии с Инструкцией о бухгалтерском учете основных средств и нематериальных активов, утвержденной постановлением Министерства финансов Республики Беларусь от 12 декабря 2001 г. №118, для целей бухгалтерского учета к основным средствам относятся активы организации при одновременном выполнении следующих условий:

имеющие материально-вещественную форму;

используемые в течение срока службы продолжительностью свыше одного года;

стоимость единицы, которых на момент приобретения превышает величину, определяемую в соответствии с постановлением Министерства финансов Республики Беларусь от 23 марта 2004 г. N 41 «Об установлении лимита отнесения имущества к отдельным предметам в составе оборотных средств»;

если банком на момент принятия на бухгалтерский учет не предполагается перепродажа данных активов.

К основным средствам относится принадлежащее банку боевое (служебное) оружие, не зависимо от его стоимости.

Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является законченный строительством приобретенный и смонтированный отдельный конструктивно обособленный предмет со всеми необходимыми для его самостоятельного функционирования приспособлениями или обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенных самостоятельных функций.

Комплексом конструктивно сочлененных предметов считается несколько предметов, имеющих общие приспособления и принадлежности, общее управление и смонтированные на одном фундаменте, в результате чего каждый входящий в него предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

В случае наличия у одного объекта нескольких частей, имеющих разный срок службы или срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект.

Капитальные вложения в арендованный объект основных средств учитываются арендатором как отдельный инвентарный объект, если в соответствии с заключенным договором аренды произведенные капитальные вложения являются собственностью арендатора.

Объект основных средств, находящийся в собственности двух или нескольких банков, отражается банком в составе основных средств соразмерно ее доле в общей собственности.

Для автоматизации бухгалтерского учета и обеспечения контроля за сохранностью основных средств каждому инвентарному объекту, независимо от того, находиться он в эксплуатации, в запасе или на консервации, присевается отдельный инвентарный номер. Инвентарные номера присваиваются бухгалтерией банка в момент признания основного средства. Присвоенный инвентарному объекту номер должен быть обозначен на нем путем прикрепления металлического жетона, нанесения краской или иным способом.

В тех случаях, когда инвентарный объект имеет несколько частей с разными сроками полезного использования, то каждую часть учитывают как отдельный инвентарный объект с присвоением отдельных инвентарных номеров. Если по объекту, состоящему из нескольких частей, установлен общий для объектов срок полезного использования, указанный объект числиться за одним инвентарным номером.

Инвентарный номер, присвоенный объекту основных средств, сохраняется за ним весь период его нахождения в данном банке. Инвентарные номера выбывших объектов не могут присваиваться другим, вновь принятым к учету основным средствам в течение 5 лет начиная с года, следующего за годом списания.

В инвентарных карточках приводится индивидуальная характеристика объекта основных средств (например, по компьютерам указываются: тип и основные характеристики процессора, памяти, дисковой подсистемы, монитора, наличие клавиатуры, манипулятора, наличие дополнительных устройств). В инвентарных карточках по зданиям указывается их назначение. Кроме того, в инвентарных карточках объектов основных средств приводятся данные о достройке, дооборудовании, модернизации объекта и о проведенных ремонтах, основные материалы из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей, год постройки и др.

В тех случаях, когда в основных средствах содержатся драгоценные металлы, в разделе «Краткая индивидуальная характеристика объекта основных средств» записываются содержащие драгоценные металлы детали и узлы (при наличии соответствующей информации) и количество содержащихся в них драгоценных металлов.

Данные о количестве драгоценных металлов заносятся в учетную документацию на основании сведений об их содержании, указанных в технической документации (паспортах, формулярах, руководствах по эксплуатации, этикетках и т.д.), или справочниках, разработанных компетентными органами государственного управления.

При отсутствии в технической документации данных о содержании драгоценных металлов наличие их определяется комиссией, созданной из компетентных в данных вопросах работников, на основании данных предприятий-разработчиков, изготовителей или на основе аналогов.

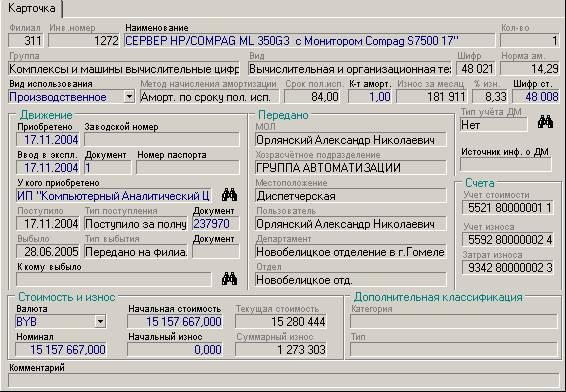

Карточка объекта имеет следующий вид (рисунок 28):

Рисунок 28 – Экранная форма карточки объекта основных

средств

В таблице 1 представлен перечень справочников для заполнения карточки объекта основных средств.

Таблица 1 – Справочники для заполнения карточки объекта

основных средств.

|

Реквизит |

Соответствующий справочник |

|

Инвентарный номер |

Заполняется бухгалтером либо определяется автоматически как максимальный инвентарный номер + 1 |

|

Наименование |

Заполняется бухгалтером |

|

Количество |

Заполняется бухгалтером. Для ОС всегда 1 |

|

Группа |

Справочник групп. |

|

Вид |

Справочник видов. Определяется автоматически по группе |

|

Шифр |

Справочник групп. Определяется автоматически по группе |

|

Норма амортизации |

Определяется автоматически |

|

Вид использования |

Локальный справочник |

|

Метод начисления амортизации |

Локальный справочник |

|

Срок полезного использования |

Заполняется бухгалтером, либо определяется автоматически из справочника групп. Указывается в годах либо в месяцах, в зависимости от настройки в справочнике разделов объектов учёта |

|

Коэффициент ускоренной амортизации |

Заполняется бухгалтером, либо определяется автоматически равным 1 |

|

Износ за месяц |

Определяется автоматически |

|

% износа |

Определяется автоматически |

|

Шифр старый |

Для объектов ОС, поступивших до 2003, старый шифр амортизации |

|

Дата приобретения |

Заполняется бухгалтером |

|

Заводской номер |

Заполняется бухгалтером |

|

Дата ввода в эксплуатацию |

Заполняется бухгалтером |

|

Номер документа ввода в эксплуатацию |

Заполняется бухгалтером |

|

Номер паспорта |

Заполняется бухгалтером |

|

У кого приобретен объект |

Справочник контрагентов |

|

Дата поступления |

Заполняется при выполнении операции поступления |

|

Номер документа поступления |

Заполняется при выполнении операции поступления |

|

Тип поступления |

Справочник операций (тип поступление) |

|

Дата выбытия |

Заполняется при выполнении операции выбытия |

|

Номер документа выбытия |

Заполняется при выполнении операции выбытия |

|

К кому выбыло |

Справочник контрагентов |

|

МОЛ |

Справочник МОЛ |

|

Хозрасчётное подразделение |

Справочник подразделений |

|

Местоположение |

Справочник местоположений |

|

Пользователь |

Справочник работников |

|

Департамент |

Справочник работников и структурных подразделений |

|

Отдел |

Справочник работников и структурных подразделений |

|

Счёт стоимости |

Справочник счетов (тип стоимость, стоимость лизинг, стоимость аренда, капвложения – для объектов, не введённых в эксплуатацию) |

|

Счёт износа |

Справочник счетов (тип износ, износ лизинг, износ аренда) |

|

Счёт затрат |

Справочник счетов (тип затраты, затраты лизинг, затраты аренда) |

|

Код валюты |

Справочник валют |

|

Номинал в валюте |

Заполняется бухгалтером |

|

Начальная стоимость |

Заполняется бухгалтером |

|

Начальный износ |

Заполняется бухгалтером |

|

Текущая стоимость |

Определяется автоматически после выполнения операции |

|

Суммарный износ |

Определяется автоматически после выполнения операции |

|

Тип учета драгметаллов |

Локальный справочник |

|

Источник инф.о ДМ |

Справочник источников информации о ДМ |

|

Категория |

Дополнительная классификация. Справочник категорий |

|

Тип |

Дополнительная классификация. Справочник типов |

|

Состояние объекта |

Определяется автоматически после выполнения операции в соответствии с выбранным счётом стоимости |

|

Комментарий |

Заполняется бухгалтером |

Бухгалтерский учет основных средств ведется на открытых на балансе сборных лицевых счетах 5 класса Плана счетов «Долгосрочные финансовые вложения в уставные фонды юридических лиц. Основные средства и прочие имущество».

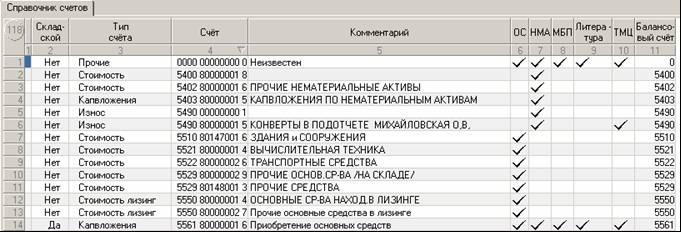

Каждый объект учёта связан со счетами стоимости, износа, затрат. При выполнении операций поступления (модернизации, дооценки), выбытия (демонтирования, уценки), переоценки для формирования проводок программа требует ввода корреспондирующих счетов: выбытия, коррсчёт, капвложений, фонда переоценки и т.д. Эти счета должны присутствовать в справочнике счетов (рисунок 29).

Рисунок 29 – Экранная форма справочника счетов учета

основных средств

При заведении нового счёта программа проверяет, соответствует ли балансовая часть этого счёта какому-либо балансовому счёту в справочнике балансовых счетов. Если при этом был задан тип счёта, то программа проверяет и на соответствие типа, в противном случае счёту присваивается основной тип соответствующего балансового счёта.

Колонка «Складской» используется для счетов с типом «Капвложения» для определения состояния объекта основных средств – в эксплуатации или на складе.

Так как в разных разделах используются, в основном, разные счета, в справочнике можно отметить только те разделы, в которых будет использоваться счёт и этим ограничить выпадающие списки для выбора счёта при проведении операций.

Для проверки равенства суммы, учитываемой на сборном лицевом счете по учету основных средств, и общей величины частных сумм, сформированных по каждому объекту учета, используется Ведомость остатков основных средств. Проверка в обязательном порядке осуществляется на первое число каждого месяца. В случае выявления несоответствий выясняются причины и применяются меры по их устранению.

Инвентарные карточки учета основных средств ведутся в электронном виде на машинных носителях информации с использованием специального программного обеспечения по автоматизации учета внутрихозяйственной деятельности.