6. Автоматизация бухгалтерского учета дебетовых переводов с

использованием банковских пластиковых карточек

Электронный перевод денежных средств может осуществляться посредством применения платежных инструментов, обеспечивающих доступ клиента к банковскому счету (например, банковская пластиковая карточка), посредством предоплаченных инструментов (электронных денег), использования иных программно-технических устройств (компьютера, мобильного телефона) и банковских устройств самообслуживания (банкоматов, инфокисков, устройств cash-in и др.).

В соответствии со статьей 273 Банковского кодекса Республики Беларусь «банковская пластиковая карточка – платежный инструмент, обеспечивающий доступ к банковскому счету и проведение расчетов в безналичной форме за товары(работы, услуги), получение наличных денежных средств и осуществление иных операций в соответствии с законодательством Республики Беларусь».

Данные карточки предполагают ведение и обслуживание банковских счетов (карт-счетов), что традиционно является банковской деятельностью. Среди банковских пластиковых карточек принято выделять дебетовые и кредитные карточки.

Дебетовая карточка позволяет осуществлять операции в пределах остатка денежных средств на карт-счете или в пределах лимита овердрафта, если он предусмотрен договором карт-счета.

Кредитная карточка – карточка, с использованием которой держателем осуществляются операции в пределах суммы кредита, предоставляемого банком-эмитентом в соответствии с условиями кредитного договора.

Операции с банковскими пластиковыми карточками на территории Республики Беларусь регламентируются постановлением Правления Национального банка Республики Беларусь от 30.04.2004 № 74 «Об утверждении Инструкции о порядке совершения операций с банковскими пластиковыми карточками».

Если банковские традиции развитых стран предопределили широкое применение кредитных карточек, то в странах, осуществляющих рыночные преобразования, предпочтение отдается дебетовым карточкам. Это связано с тем, что использование кредитных карточек требует длительных отношений банка с клиентом и формирования кредитной истории клиента. Ввиду невысоких доходов населения в развивающихся странах платежеспособность основной массы населения невысока, что определяет ориентацию банков на работу с дебетовыми карточками, которые помогают клиентам аккумулировать и планировать свои расходы.

Дальнейшее расширение использования дебетовых карточек связывается с повышением их функциональных возможностей за счет совмещения на карточке нескольких приложений, расширения сферы применения и перехода на более безопасные микропроцессорные карточки.

Использование дебетовых и кредитных карточек, как правило, осуществляется в единой технической инфраструктуре, а основное их отличие состоит в договорах, регулирующих осуществление операций. В частности, договор, регулирующий применение дебетовой карточки, устанавливает правила распоряжения денежными средствами, принадлежащими клиенту, и карточка выступает инструментом оперативного управления счетом. В отличие от дебетовой карточки договор, регулирующий использование кредитной карточки, определяет порядок предоставления и возврата денежных средств банку и является кредитным по своей сущности. Как промежуточный продукт можно рассматривать дебетовую карточку с возможностью овердрафта. Применение овердрафта рассматривается как идеальный вариант для получения денежных средств на короткий срок клиентами, имеющими постоянный доход. Для овердрафта характерно установление предельной суммы и срока погашения овердрафта.

Рынок банковских пластиковых карточек является «двухполюсным», т.е. характеризуется наличием двух групп пользователей (держателей карточек (физических лиц) и организаций торговли и сервиса (ОТС)), которые, тем не менее, тесно связаны друг с другом. Данные взаимосвязи проявляются в том, что желание населения использовать карточки определяется количеством ОТС, принимающих карточки к оплате, а желание ОТС принимать карточки в оплату за товары и услуги обусловлено степенью охвата населения карточками.

Современные банковские карточные системы являются четырехсторонними и помимо указанных групп пользователей, в общем случае, включают следующие финансовые институты:

– банк-эмитент - банк, выпустивший карточку в пользу своего клиента;

– банк-эквайер – банк, осуществляющий обслуживание счета ОТС и зачисление денежных средств на ее счет по операциям с использованием карточек.

Рассмотрим более подробно особенности применения банковских пластиковых карточек для оплаты товаров и услуг в ОТС.

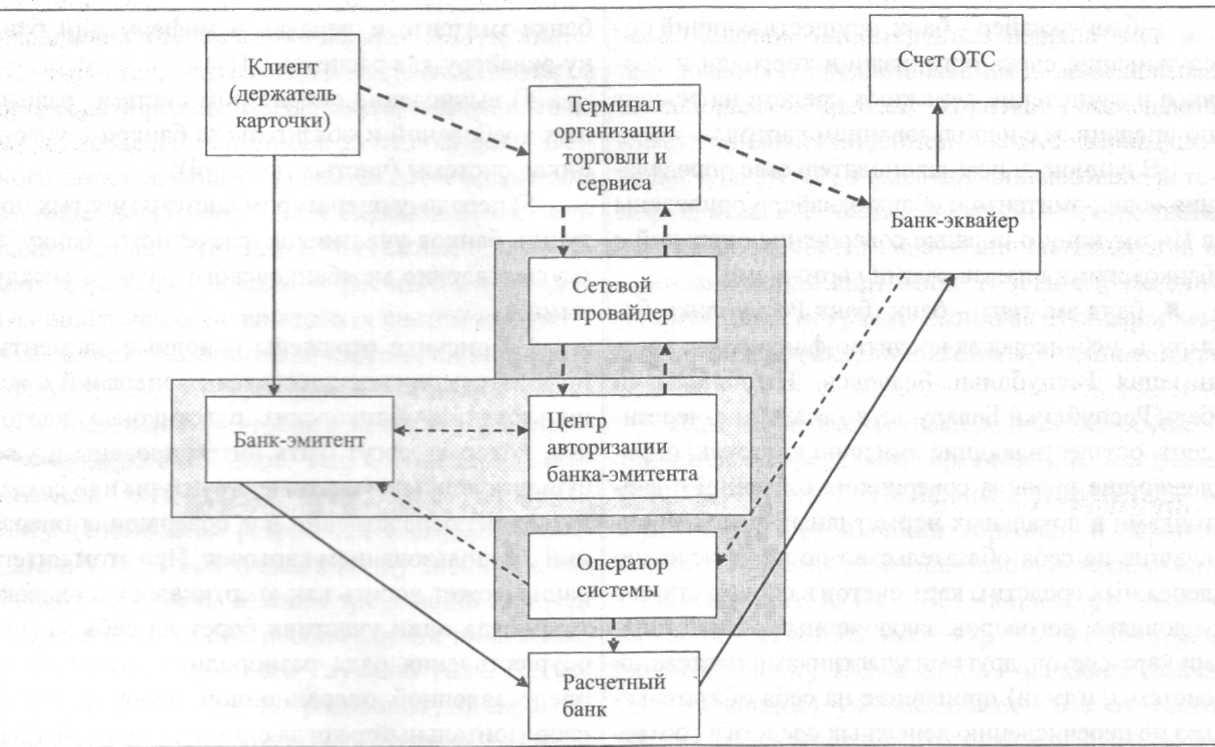

Процесс осуществления операций с банковскими пластиковыми карточками состоит из ряда этапов (рисунок 9).

Р исунок

9 –

Взаимодействие участников в процессе

исунок

9 –

Взаимодействие участников в процессе

осуществления операций с банковскими

пластиковыми карточками

Процесс осуществления операций с банковскими пластиковыми карточками состоит из ряда этапов (рисунок 9), которые в зависимости от типа карточки включают:

совершение покупки или получение услуги и инициирование оплаты в терминале организации торговли и сервиса;

подтверждение (идентификация) клиента и авторизация операции, которые могут осуществляться непосредственно банком-эмитентом или центром авторизации;

регистрацию операции системой, которая сопровождается либо снижением доступного лимита совершения операций с карточкой, либо списанием денежных средств со счета клиента в банке-эмитенте и передачей информации банку-эквайеру для расчетов с ОТС;

вычисление оператором системы взаимных требований и обязательств банков - участников системы (чистых позиций);

передачу оператором системы чистых позиций банков-участников расчетному банку и осуществление межбанковского расчета между ними.

На рисунке отражены основные элементы инфраструктуры осуществления операций с использованием банковских пластиковых карточек, которые могут быть интегрированы в уже существующие платежные структуры или создаваться непосредственно для совершения операций с использованием карточек.

Для автоматизации безналичных расчетов с использованием БПК в «СТ-БАНК.ИТ» разработаны модули «Пластиковые карточки юридических лиц» и «Пластиковые карточки физических лиц».

Модули обеспечивают операции по эмиссии пластиковых карт, ведению карт-счетов, учету овердрафтных кредитов. Эквайринговые операции осуществляются посредством симуляции POS терминала на рабочем месте кассира. Предусмотрена возможность обмена с различными процессинговыми центрами как в on-line, так и в off-line режимах.