3. Понятие и классификация автоматизированных банковских

систем

Автоматизированная банковская система (АБС) – это система, состоящая из персонала и комплекса средств автоматизации, таких, как средства вычислительной техники, телекоммуникационные средства, программные средства, средства создания и заполнения машинной информационной базы или совокупность этих средств, предназначенная для автоматизации банковской деятельности и отвечающая установленным к ней требованиям.

Основными целями внедрения автоматизированных банковских систем являются:

— увеличение возможностей банков в проведении операций на финансовом рынке и обслуживании населения;

— сокращение времени на проведение операций;

— увеличение пропускной способности;

— сокращение численности персонала банка;

— улучшение качества обслуживания клиентов;

— гарантия непрерывного обслуживания клиентов;

— повышение квалификации персонала банка;

— увеличение номенклатуры услуг, предоставляемых банком;

— снижение себестоимости банковских операций.

Таким образом, главная цель автоматизации банковской деятельности состоит в максимизации прибыли за счет неиспользованных ресурсов и повышении качества банковских услуг.

Исторически развитие автоматизированных банковских систем (АБС) прошло ряд этапов:

1 этап. Начальный этап. Основан на использовании автономных рабочих мест банковских специалистов, позволяющих формировать платежные документы и баланс. Этот этап характеризуется относительной простотой реализации, практической независимостью от коммуникаций.

2 этап. Переход к единому операционному дню - естественный шаг на пути к формированию единой банковской бухгалтерии, ориентированной на отчетность (учет, счета, платежки, кредиты, сводный баланс).

3 этап. Создание интегрированных систем банковского учета, нацеленных на расширение аналитических возможностей в многофилиальном банке, в том числе и возможности анализа клиентской базы (клиринг, аналитика, контроль, хранение, филиальная сеть, разграничение полномочий).

4 этап. Характеризуется развитием АБС, направленных на интегрированность в отношении возможностей анализа отчетности и на многофункциональность системы управления банковской деятельностью (многопродуктивность, информативность, связанность, гибкость, мобильность).

5 этап. Создание интегрированных АБС. Характерными чертами такого рода систем являются формирование единого информационного пространства, адаптируемость в зависимости от изменяющихся требований и внешних условий, комплексность решений.

Существуют различные подходы к классификации АБС.

По величине банков, на которые ориентирована АБСа, можно выделить три их категории:

1) для крупных банков. АБС этой категории основаны на концентрации банковских услуг в центральном отделении банка на основе высокопроизводительных микропроцессорных вычислительных систем, которые связаны с многочисленными отделениями банка;

2) для средних банков. АБС этой категории не содержат явно выраженного ядра системы, в них отсутствуют жесткие требования к производительности, способны обслуживать от сотен тысяч до миллиона счетов всех видов, их внедрение и эксплуатация не требует больших затрат, широко используются локальные вычислительные сети, объединяющие АРМ сотрудников банка;

3) для небольших банков. АБС третьей категории носят локальный характер и обслуживают клиентов непосредственно; часто такие системы являются отделениями более крупных банков; используют персональные компьютеры, соединенные в локальные вычислительные сети.

Основная масса предлагаемых на отечественном рынке АБС по стоимости и требованиям к вычислительным средствам рассчитана на средние и небольшие банки.

Автоматизированные банковские системы можно также классифицировать по поколениям. В настоящее время выделяют шесть поколений автоматизированных банковских систем.

1-е поколение: автономные персональные компьютеры; базовый элемент технологии — бухгалтерская проводка; автономные АРМы, не связанные или слабо связанные по данным; обмен информацией на гибких дисках с компьютера на компьютер. В настоящее время не встречаются.

2-е поколение: персональные компьютеры, объединенные в сеть; базовый элемент технологии — бухгалтерская проводка; автономные АРМы, связанные по данным через файлы на сервере; технология «файл—сервер». В настоящее время не встречаются.

3-е поколение: персональные компьютеры, объединенные в сеть; базовый элемент технологии — бухгалтерская проводка, реже — документ; автономные АРМы, связанные по данным и слабо связанные по функциям; технология переходная от технологии «файл—сервер» к технологии «клиент—сервер».

В настоящее время практически не встречаются.

4-е поколение: персональные компьютеры, объединенные в сеть; базовый элемент технологии — бухгалтерская проводка (редко), документ, сделка; автономные АРМы, связанные по данным и иногда по функциям; технология двухуровневая «клиент—сервер». Распространены, в том числе в крупных банках.

5-е поколение: персональные компьютеры в распределенной сети с несколькими серверами приложений; базовый элемент технологии — документ или сделка; логические АРМы, сильно связанные по данным и по функциям внутри локальной вычислительной сети (ЛВС), слабо по данным в пределах распределенной сети; трехуровневая технология «клиент—сервер». Широко распространены.

6-е поколение: базовый элемент технологии — документ (реже) или сделка; логические АРМы, динамически формируемые по компонентной технологии; сильно связаны по данным и функциям. Перспективная технология, единичные разработки.

В АБС ранних разработок (1-3 поколения) базовым элементом была проводка, т.е. любая банковская операция рассматривалась как набор проводок, которые операционист производил практически вручную, заполняя экранные формы. Такая информационная банковская технология называется операционной.

В настоящее время повышается уровень абстракции, и в новых AБС базовым элементом технологии становятся документ — совокупность проводок или сделка — совокупность документов. Например, выдача — сопровождение — возврат кредита. Такие информационные банковские технологии называются документарными и объектными соответственно. В будущем базовым элементом технологии будет клиент, т.е. совокупность связанных с ним сделок.

Еще одним важным критерием классификации АБС является вид информационных банковских технологий, лежащих в основе построения автоматизированной банковской системы.

Операционные технологии построены в виде цепочки операций; информационная технология в этом случае представляет собой набор технологических операций для каждого функционального отдела банка, состыковать которые достаточно сложно. Например, кредитный отдел выполняет операции по договорам, но проводки в баланс делают сотрудники бухгалтерии, вследствие чего происходят постоянные задержки и возможна потеря информации; в основе такой информационной технологии лежит проводка.

Документарные технологии построены на автоматизации документооборота банка; документ перемещается от одного исполнителя (отдела банка) к другому, обрабатывается, автоматически формируются проводки и производятся учетные операции, что позволяет снизить трудозатраты и повысить скорость прохождения процессов. В основе такой информационной технологии лежит документ. Поскольку в обработке документа принимают участие несколько подразделений банка, то важной задачей является координация работы всех подразделений банка и обеспечение их взаимодействия, что возможна только при наличии единого информационного пространства банка. В настоящее время этот вид технологий рассматривается как наиболее удачный для автоматизации банковского дела.

Объектные технологии основаны на том, что одни документы в процессе деятельности банка могут порождать другие, а обработку одних может приводить к изменению других. Если выполняется какая-либо сделка, т.е. любая банковская операция привлечения или размещения средств, покупки (продажи) каких-либо активов, то все документы и проводки по этой сделке выполняются автоматически по цепочке. В основе такой информационной технологии лежит сделка. Приведем в качестве примера объектной технологии процедуру оформления депозитного договора в автоматизированной банковской системе. Операционист вносит в компьютер информацию о заключенном депозитном договоре путем заполнения карточки сделки соответствующего вида, в которой указываются все основные реквизиты договора: срок, процентная ставка, сумма и т.д. АБС автоматически генерирует кассовый документ для внесения наличных средств. После приема наличных денег кассир, который видит документ на экране своего рабочего места, помечает документ как исполненный и система автоматически формирует проводку для отражения данной операции в бухгалтерском учете. Аналогично выполняются любые платежные операции, например, операции начисления или выдачи процентов. Таким образом, депозитный договор отражается в АБС с помощью одной сделки и нескольких документов и проводок, т.е. с помощью объектов трех различных типов.

Существуют и другие основания для классификации АБС.

Принципы автоматизации банковской деятельности

При внедрении новых информационных технологий банкам важно разработать стратегию автоматизации, т.е. определить, что и какими средствами автоматизировать. Ошибочный выбор обходится дорого.

Существуют принципы, которые позволяют оценить, правильно ли проводится автоматизация в банке.

Рассмотрим принципы автоматизации деятельности банка.

Принцип единства информационного пространства. Под единым информационным пространством на уровне АБС понимают возможность оперировать любыми данными, формирующимися в процессе функционирования автоматизированной системы, и любыми функциями, выполняемыми системой. Путями обеспечения единого информационного пространства являются: использование единых баз и хранилищ данных, технологии «клиент—сервер», глобальных телекоммуникационных сетей.

Модульный принцип построения. АБС состоит из ряда функциональных модулей, что позволяет легко конфигурировать автоматизированные системы под конкретный заказ и дорабатывать их.

Принцип экономности и полноты, в соответствии с которым в системе не должно быть дублирования функций, однако все функции должны быть автоматизированы полностью.

Принцип открытости состоит в том, что открытые системы соответствуют следующим международным стандартам, принятым в секторе автоматизации:

— способности взаимодействовать с различными внешними системами;

— переносимости программных средств на другие аппаратные средства, гибкости настройки модулей, возможности их адаптации к потребностям и условиям конкретного банка;

— масштабируемости, предусматривающей возможность расширения и усложнения функциональных модулей системы.

Принцип однократного ввода и учета информации заключается в обеспечении непротиворечивости и устранении дублирования данных. В автоматизированной системе должен быть предусмотрен однократный ввод информации и ее многократное использование.

Принцип взаимодействия состоит в обеспечении одновременной работы большого числа пользователей и способности функционировать на компьютерах, расположенных в различных узлах коммуникации (и различных подразделениях банка или в отделениях и филиала, находящихся в разных областях страны, а иногда и за рубежом); обмен информацией между узлами должен осуществляться информационными потоками. Скорость, частота и объемы потоков должны соответствовать интенсивности реально протекающих процессов, т.е. происходить в режиме реального времени. Многопользовательский режим работы в системе обеспечивается применением технологии «клиент - сервер», использованием локальных и глобальных вычислительных сетей, единых централизованных или распределенных баз данных.

Принцип эффективности, согласно которому автоматизация не должна быть разорительной для банка, стоимость технологии не должна превышать эффект от ее внедрения. При выборе технологии следует учитывать количество ежедневно обрабатываемых банком документов, количество клиентов, наличие отделений и филиалов, необходимость взаимодействия с биржами, платежными системами SWIFT и т.д.

Принцип безопасности предусматривает защищенность системы от случайного или преднамеренного вмешательства в нормальный процесс ее функционирования, а также от попыток хищения, модификации им разрушения ее компонентов.

Безопасность автоматизированной системы достигается обеспечением трех характеристик:

1) целостности информации, которая предполагает, что при функционировании системы информация может быть изменена только теми пользователями, которые имеют на это право;

2) доступности информации допущенному пользователю в любое время;

3) конфиденциальности информации, состоящей в обеспечении требуемой степени секретности информации и предоставлении доступа к ней только авторизованным пользователям.

Типовая структура автоматизированной банковской

системы

Структура АБС представляет собой набор функциональных модулей, построенных в едином технологическом ключе, объединенных вокруг единого финансового ядра и работающих на единой программно-аппаратной платформе. Структура АБС является модульной, т.е. разделенной на ряд элементов (блоков, модулей, подсистем), каждый из которых соответствует одной из банковских функций, что позволяет пользователю из набора отдельных блоков, как из кубиков, собрать информационную технологию, максимально отражающую специфику и потребности каждого банка. Кроме того, она многоуровневая иерархическая. То есть структура АБС повторяет структуру банка и можно выделить модули головного банка, филиалов, отделений, отделов, обменных пунктов. Модули разных уровней взаимосвязаны сложными информационными связями прямого и обратного направления.

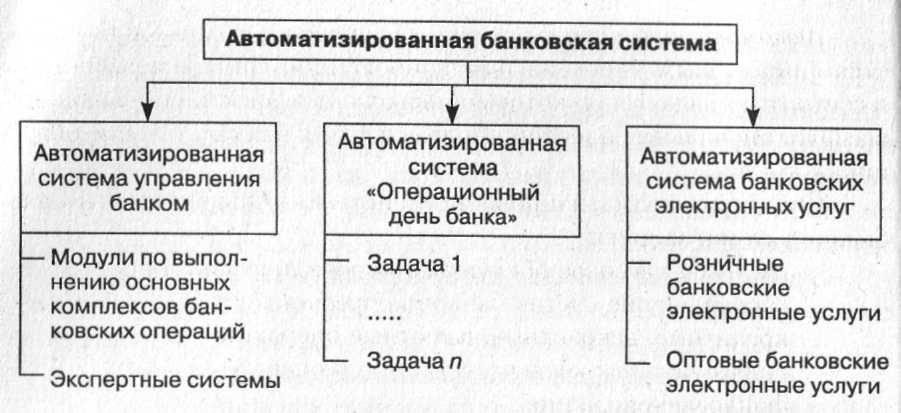

В АБС укрупнено можно выделить три основных модуля:

автоматизированной системы управления банком;

автоматизированной системы «Операционный день банка»;

автоматизированной системы банковских электронных услуг (рисунок 1).

Р исунок

1

– Структурная функциональная схема

АБС

исунок

1

– Структурная функциональная схема

АБС

Модули по выполнению основных комплексов банковских операций состоят из отдельных автоматизированных рабочих мест (АРМ) сотрудников банка.

Экспертные системы — это одна из самых распространенных разновидностей автоматизированных интеллектуальных систем, которые имеют собственную базу знаний в определенной предметной области. Экспертные системы применяются в таких областях банковской деятельности, как контроль финансовых рисков, управление ресурсами банка, анализ прибыльности операций, анализ данных о клиенте и оценка его потенциальных возможностей как потребителя услуг.

Автоматизированная система «Операционный день банка» является финансовым ядром автоматизированной банковской системы и состоит из ряда задач, которые позволяют эффективно выполнять все функциональные операции подразделений банка в течение операционного дня.

Функции автоматизированной системы «Операционный день банка» автоматизируют:

— расчетно-кассовое обслуживание юридических лиц;

— обслуживание счетов банков-корреспондентов;

— кредитные, депозитные, валютные операции;

—операции с ценными бумагами;

— расчеты с помощью пластиковых карт;

— бухгалтерские функции;

— функции простейшего анализа.

Таким образом, автоматизированная система «Операционный день банка» выполняет следующие функции: информационно-справочные, ввода информации, контрольные (составление баланса, выписок, простейший анализ), сервисные (копирование баз данных, сравнение проводок и др.) и подготавливает информационную базу для выполнения всех остальных функций банка.

Автоматизированная система банковских электронных услуг обеспечивает:

— осуществление электронных расчетов с использованием пластиковых карт;

— осуществление банковской деятельности с использованием специальных и локальных компьютерных сетей (межбанковские электронные расчеты);

— осуществление банковской деятельности с использованием глобальной компьютерной сети Интернет.

С экономической точки зрения могут быть выделены розничные и оптовые банковские электронные услуги. К розничным услугам относятся:

— расчеты с помощью пластиковых карт;

— услуги банкоматов;

— расчеты в торговых точках;

— обслуживание клиентов на местах;

— услуги по обработке и хранению денежных документов.

К оптовым услугам относятся:

— перевод денежных средств по счетам;

— управление денежными операциями;

— контроль денежных операций и переводов;

— услуги автоматизированной системы межбанковских расчетов;

— услуги системы «Клиент-Банк» и интернет-банкинг.

В структуре АБС, как и в любой другой информационной системе, выделяют также следующие модули:

— функциональные, реализуют банковские услуги, бизнес-процессы и любые комплексы задач, отражающие направленность банковской деятельности. Функциональные модули делятся на основные (управление депозитными или кредитными операциями) и вспомогательные (управление кадрами или бухгалтерским учетом);

— обеспечивающие, обеспечивают нормальную работу функциональных модулей. К обеспечивающим модулям относятся информационное обеспечение, техническое оснащение, программные средства, средства связи и коммуникаций, системы безопасности и т.д.

Функциональные модули делят на три уровня: Front-Office; Back-Office; Head-Office.

К Front-Office относятся те модули, которые являются источником возникновения транзакций и бухгалтерских проводок как единиц учета произведенных банковских операций. Здесь можно выделить рабочие места операционистов по расчетно-кассовому обслуживанию, по заключению кредитных и депозитных договоров, сделок на межбанковском рынке, различных сделок с ценными бумагами и прочие.

Front-office образуют модули, обеспечивающие быстрый и удобный ввод информации, ее первичную обработку и любое внешнее взаимодействие банка с клиентами, другими банками.

Вся система о совершенных банковских операциях передается в Back-Office, в учетное ядро банковской автоматизированной системы. По-иному выражаясь, Back-Office – это совокупность автоматизированных рабочих мест бухгалтеров и прочих сотрудников, обслуживающих заключенных во Front-Office сделки и операции.

Back-Office логически можно считать частью Head-Office, но важность и своеобразность автоматизируемых здесь функций управления банком дают основания выделить и рассмотреть его как отдельный банк (рисунок 2).

Front-Office Head-Office

Контроль

Контроль

Контроль

Планирование

депозитные

депозитные

услуги Back-Office

РКО

Аналтз

Операции

с

ЦБ …

…

Рисунок 2 – Представление элементов банковской

информационной системы по функциональному признаку

Комплексность автоматизации банковской деятельности достигается за счет продуманной архитектуры, предусматривающей наличие ядра и ряда подсистем, развитой технологии разработки и эксплуатации программных систем.

Объекты автоматизированной банковской системы,

принципы хранения учетно-аналитической информации

Объектом АБС выступает различного рода информация, структурированная в виде документа.

Документ - это совокупность трех составляющих:

– физической регистрации информации;

– формы представления информации;

– активизации определенной деятельности.

Именно некоторая деятельность и превращает информацию в документ. Но документ перестает существовать, если в дальнейшем не подразумевает процедуры обработки.

Кроме собственно документов важен еще регламент работы с ними. Дублирование документов, их потеря, навязчивый способ их распространения, а также запутанный порядок их прохождения могут существенно усложнить работу, повысив вероятность допущения ошибки вследствие, например, потери нужной информации.

Совокупность способов передачи информации в АБС представляет собой ее интерфейс.

Обычно выделяют входной интерфейс – интерфейс ввода информации и выходной интерфейс – интерфейс вывода информации.

Можно выделить три способа организации входного интерфейса:

ручной ввод информации;

автоматизированный ввод с генерацией части информации на основании типовых схем настроек;

автоматический ввод информации на основе электронных документов.

Электронный документ – это документ в электронном виде с реквизитами, позволяющими установить его целостность и подлинность.

Электронный документ должен создаваться, обрабатываться, храниться, передаваться и приниматься с помощью программных, программно-технических и технических средств; иметь установленную структуру; быть представляемым в форме, доступной и понятной для восприятия человеком.

Объемы электронного документа в настоящее время постоянно увеличиваются, что обусловлено созданием единого информационного пространства, в котором сотрудники и руководство могут осуществлять свою деятельность, руководствуясь едиными правилами представления и обработки информации (комплексная автоматизация банковской деятельности этого требует).

Типовые задачи, решаемые «полной» системой электронного документооборота, являются следующими:

автоматизация делопроизводства на уровне простой регистрации событий;

создание архива документов (в хорошем архиве часто востребуемые документы доступны быстро, а используемые редко содержатся на средствах долговременного хранения);

управление движением (рассылкой) документов;

организация контроля за исполнительской дисциплиной;

автоматизация бизнес-процессов (то, что называется Workflow и требует хорошей их формализации).

Таким образом, инфраструктура АБС должна обеспечивать автоматизацию процессов сбора, хранения и обработки первичной информации, доступа работников к накопленной информации и ее совместного использования, а также ее консолидации, анализа и предоставления в форме, удобной для принятия управленческих решений на разных уровнях иерархии банка.

Ядром такой инфраструктуры является хранилище данных. Единое информационное пространство, созданное на основе технологий информационных хранилищ, служит базой для реализации разнообразных аналитических и управленческих приложений.

Самым главным требованием к хранилищу является возможность для конечных пользователей вести работу в диалоге по полному набору бизнес-данных и получать ответы в приемлемые временные промежутки. Объем данных должен быть таким, который необходим для поддержки бизнеса. По мере роста объема информации хранилище должно отвечать требованиям устойчивой производительности. Для обеспечения производительности и управляемости хранилища могут использоваться различные программные продукты и инструменты, автоматизирующие обработку информации и предоставляющие возможность рассматривать банковский бизнес в разных аспектах.

Информация в банковских системах затрагивает интересы большого количества людей и организаций – клиентов банка. Поэтому ключевым этапом для построения надежной информационной системы (АБС) является выработка политики безопасности.

Безопасность АБС включает безопасность сотрудников, безопасность помещений и ценностей и информационную безопасность.

Различают безопасность:

– внутреннюю, состоящую в обеспечении надежной и корректной работы системы, целостности ее программ и данных;

– внешнюю, состоящую в защите от стихийных бедствий, от проникновения злоумышленников извне с целью хищения информации или вывода системы из строя.

Главная цель защиты АБС заключается в том, чтобы эффективно препятствовать хищению, уничтожению и изменению информации, хранящейся в системе.

Реализация средств защиты информации в АБС может осуществляться посредством:

Физических средств защиты, направленных на создание физических препятствий на пути хищения и порчи информации (физическая изоляция территории (заборы, решетки); установка кодовых замков и переговорных устройств; установка систем по опознанию личности, автоматически управляющих доступом на территорию; установка систем видеонаблюдения; охрана объектов и проверка документов; установка специальных устройств, препятствующих выносу техники; установка сейфов).

Технических средств защиты в виде электрических, электромеханических и электронных устройств, реализующих механизмы защиты (идентификацию пользователей, разграничение доступа к ресурсам, криптографическое закрытие информации и т.д.). Самая распространенная функция технических средств защиты – шифрование информации.

Программных средств защиты (программное обеспечение, специально предназначенное для выполнения функций защиты информации: механизмы электронной подписи; программы резервного копирования и восстановления; программы контроля целостности программного обеспечения и программы защиты от вирусов; программы, тестирующие механизмы защиты и т.п.);

Организационных средств защиты (средства, регламентирующие процессы функционирования АБС, использования ее ресурсов, деятельности персонала и т.д.; они связаны с административным управлением АБС). Например, назначение лиц, ответственных за эксплуатацию и безопасность, с указанием обязанностей и полномочий; – разработка инструкций для персонала и пользователей; назначение лиц, имеющих право вносить изменения в систему, и контроль за всеми видами изменений в системе; формирование списков сотрудников, их идентификационных номеров и паролей с указанием доступных им ресурсов системы; организация контроля доступа с проверкой полномочий, проверкой по времени; применение административных мер наказания и др.

Законодательных средств защиты (определяются законодательными актами, которыми регламентируются правила пользования, обработки и передачи информации ограниченного доступа и устанавливаются меры ответственности за нарушение этих правил).

Наиболее широкое распространение в настоящее время получила электронная цифровая подпись (ЭЦП), как средство защиты банковской информации.

Электронная цифровая подпись – это последовательность символов, являющаяся реквизитом электронного документа и предназначенная для подтверждения его целостности и подлинности.

В Республике Беларусь правовые основы использования ЭЦП заложены в статье 161 Гражданского кодекса, в Законе «Об электронном документе и электронной цифровой подписи». Проводится единая государственная политика в сфере применения, которая включает в себя решение концептуальных вопросов в данной сфере, определение принципов применения технологии ЭЦП, формулировку основных целей применения ЭЦП и постановку первоочередных задач.

В настоящее время Национальным банком утверждено Положение о порядке функционирования Государственной системы управления открытыми ключами проверки электронной цифровой подписи, создание которой позволит интегрировать действующие в рамках отдельных ведомств и структур аналогичные системы в единую сферу применения электронной цифровой подписи. Чтобы один раз зарегистрировавшись, оформив необходимые документы, пользователь (юридическое или физическое лицо), получал один электронный ключ.

Электронный ключ – это «набор цифр и символов, который соотносится с конкретным физическим или юридическим лицом». Он бывает двух видов: открытый и закрытый. Для создания документа автор использует закрытый ключ. Он дает гарантию, что никто кроме автора не исправит документ. Владелец открытого ключа вправе просмотреть любой документ, прочесть его, узнать, кто является автором.