Анализ издержек обращения по отдельным статьям.

Общий анализ издержек обращения не даёт возможности установить, за счёт каких статей и видов расходов была достигнута экономия или допущен перерасход. Поэтому нужно изучить расходы по каждой статье, а внутри статьи - по видам расходов. При этом рассчитываются те же аналитические показатели, что и при анализе издержек по общему объему.

Но при анализе издержек обращения по отдельным статьям для определения влияния объёма товарооборота на издержки обращения они подразделяются на зависимые (условно-переменные) и независимые (условно-постоянные) от объёма товарооборота.

Анализ переменных издержек обращения.

В результате анализа рассчитываются следующие показатели:

1. Абсолютная сумма экономии или перерасхода переменных издержек обращения

±ΔИО переменных= ИОпеременные факт– ИОпеременные план

2. Размер изменения уровня переменных издержек обращения

±Δ Уио переменных=Уиопеременных факт – Уиопеременных план

3. Скорректированная сумма переменных издержек обращения, пересчитанная на фактический товарооборот

Т факт х Уио переменных план

скорректированная сумма ИО переменных= ----------------------------------------------------

100

Изменения переменных издержек обращения:

за счет товарооборота

± Δ1 ИО переменных = скорректированная сумма ИОпеременных– сумма ИО переменных план

за счет прочих факторов

+Δ2 ИОпеременных = ИОпеременные факт- скорректированная сумма ИОпеременных

± Δ2 ИОпеременных= ± ИОпеременных- (± Δ1 ИОпеременных)

Анализ постоянных издержек обращения.

В результате анализа рассчитываются следующие показатели.

1. Абсолютная сумма экономии или перерасхода постоянных издержек обращения

± Δ ИО постоянных = ИОпостоянные факт– ИОпостоянные план.

2. Размер изменения уровня постоянных издержек обращения

+ Δ Уиопостоянных= Уиопостоянных факт – Уиопостоянных план

3. Скорректированная сумма постоянных издержек обращения, пересчитанная на фактический товарооборот

скорректированная сумма ИО постоянных= ИОпостоянные план,

так как на изменение постоянных издержек обращения товарооборот не оказывает влияния.

4. Изменение постоянных издержек обращения за счет товарооборота

± Δ1 ИО постоянных= скорректированные ИО - ИОпостоянные план= 0

5. Изменения постоянных издержек обращения за счет прочих факторов

± Δ2 ИО постоянных= ± Δ ИОпостоянных- (± Δ1 ИОпостоянных) = ± Δ ИОпостоянных

Для изучения этой темы используйте учебник Л 7, гл.5.

Тема 2.5. Анализ финансовых результатов деятельности организации.

В современных условиях прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация и тем устойчивее её финансовое состояние.

Прибыль характеризует степень деловой активности фирмы. За счёт прибыли

выполняются обязательства перед бюджетом, что особенно важно в условиях экономического кризиса. Необходимо анализировать финансовые результаты деятельности организации. Анализ прибыли и рентабельности является предпосылкой их планирования.

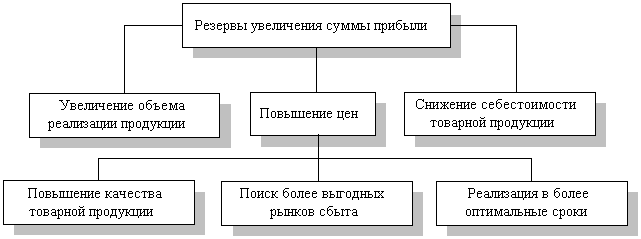

В процессе анализа финансовых результатов необходимо выявить резервы увеличения суммы прибыли. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

В результате изучения данной темы студенты должны знать задачи и методику анализа финансовых результатов.

Для изучения этой темы используйте учебник Л 19, гл.10.