2. Составить необходимые бухгалтерские проводки: по излишкам денежной наличности выявленной в ходе проведения ревизии кассы.

Д20202 К70601

Ревизия кассы. Проверкой учета кассовых операций банка устанавливается соблюдение кассовой дисциплины, порядок приема и выдачи наличных денег, оформление кассовых документов, порядок ведения кассовой книги, книги хранения денег и проведения ревизии кассы. В ходе проверки кассы и кассовых операций осуществляется:

Инвентаризация наличных денег.

Проверка полноты, правильности и своевременности оприходования денежных средств поступающих в кассу.

Проверка правильности и законности выдачи наличных денег из кассы.

Соблюдение лимита кассы.

Проверка соблюдения порядка сверки заключения операции кассы.

Проверка хранения кассовых документов.

Инвентаризация кассы проводится аудитором в присутствии главного бухгалтера и кассира. Результаты ревизии кассы оформляются актом. Ревизия банкнот, монет и других ценностей находящихся в кассе, в банкоматах и в кассах внекассового узла, а также проверка порядка X, хранения материальных ценностей производится не реже 1 раза в квартал. При смене и временной смене должностных лиц, ответственных за сохранность ценностей и в других случаях по усмотрению руководителя кредитной организации. Ревизия банкнот, монет производится комиссией, состав которой определяется по письменному распоряжению руководителя кредитной организации. К проведению ревизии привлекаются подготовленные работники не связанные с выполнением операций с ценностями, один из которых назначается руководителем. Ревизия осуществляется внезапно без предупреждения, даже членов комиссии. Ревизия проводится с проверкой всех ценностей по состоянию на одну и ту же дату и в такой последовательности, которая исключала бы возможность скрытия хищений и недостачи. Проведение ревизии не должно нарушать нормального проведения кассового обслуживания клиентов кредитной организации. Приступив к ревизии, ее руководителем опечатывается хранилище ценностей, металлические шкафы, стеллажи, сейфы, тележки, находящиеся в хранилище независимо от наличия ценностей на них. При опечатывании руководитель ставит свою печать. Он берет под свой контроль все деньги и ценности, и выясняет, не имеются ли деньги, сумки и ценности вечерних приходных касс, которые находятся под ответственностью кассовых или инкассаторских работников и при присутствии членов комиссии и кассовых работников, проводит их ревизию наряду с другими ценностями. Ревизия денег и ценностей производится в следующем порядке:

Банкноты банка проверяются по количеству по пачкам, по количеству корешков в них, а также выборочно полистно. При этом неполные пачки банкнот и неполные корешки также проверяются полистно.

Монеты проверяются по надписям на ярлыках мешков, а также выборочно по круглякам.

Инвалюта и платежные документы в инвалюте, проверяются по пачкам, по корешкам, надписям на ярлыках, прикрепленных к мешкам, а также выборочно полистным пересчетом и пересчетом по кружкам.

Чековые и вкладные книжки и другие бланки строгой отчетности упаковываются по видам в пачки, проверяются по надписям на верхних накладках пачек, кроме того, выборочно поштучно и полистным пересчетом.

Другие ценности проверяются по надписям на накладках, бандеролях и ярлыках по их номинальной или установленной оценки.

О произведенной ревизии ценностей составляется акт за подписями всех работников, участвующих в ревизии, и должностных лиц, ответственных за сохранность ценностей. Причины всех выявленных фактических расхождений с данными бухучета выясняются немедленно, указываются в акте или оформляются объяснительными записками и принимаются меры к их устранению. На излишки ценностей составляется приходный кассовый ордер и делается бухгалтерская запись Д20202К70601 или 70801. Недостача оформляется расходным кассовым ордером и сумма недостачи относится на материально ответственное лицо. Сумма недостачи учитывается по лицевому счету работника до полного ее погашения. Погашение недостачи материально ответственным лицом:

Д60323 К20202 - открыт счет на сумму недостачи.

Д60305 К60323 - списание за счет зарплаты путем удержания.

Д20202 К60323 -погашение наличными.

Если открыт вклад то путем списания суммы со вклада Д423 К60323

Если вина материально ответственного лица не доказана или доказана частично, то сумма недостачи относится на счет расходы или убытки, то есть счет 70606 или 70802.

Д70606 или 70802 К 20202 - если вина не доказана.

Д70606 К20202, Д60323 К20202 - частично доказана вина работника.

Суммы расписок и других документов, не проведенных по бухгалтерскому учету, в оправдание остатка кассы не принимаются и считаются недостачей. Припроведение ревизии связанной со сменой или временно сменой должностного лица ответственного за сохранность ценностей должна быть сделана запись в акте и указано должностное лицо при передаче денег и ценностей, находящихся в хранилище, а также ключей и печатей от хранилища. Результаты проведённой ревизии рассматриваются руководителем кредитной организации и даются указания ответственным за сохранность ценностей по устранению выявленных недостатков. Материалы хранятся у руководителя кредитной организации в отдельной папке.

14

1. Классификация нетрадиционных депозитных инструментов в коммерческом банке.

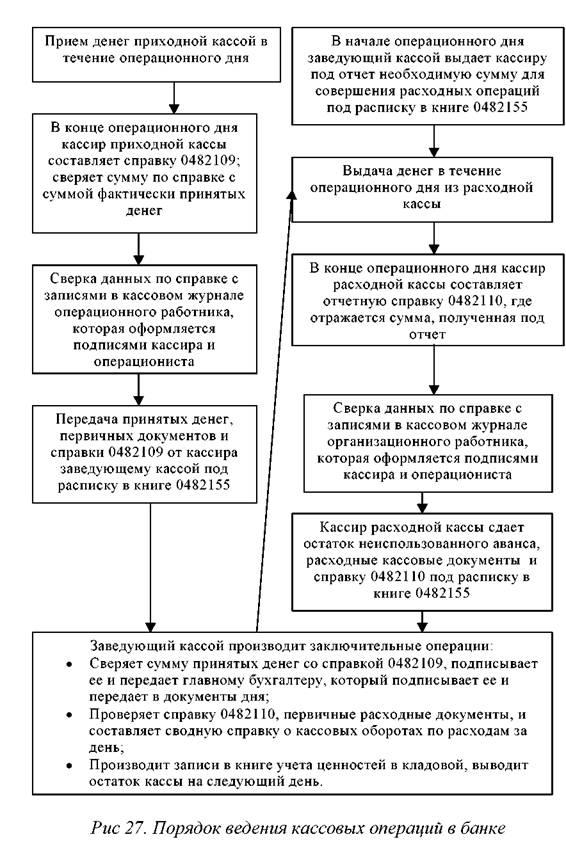

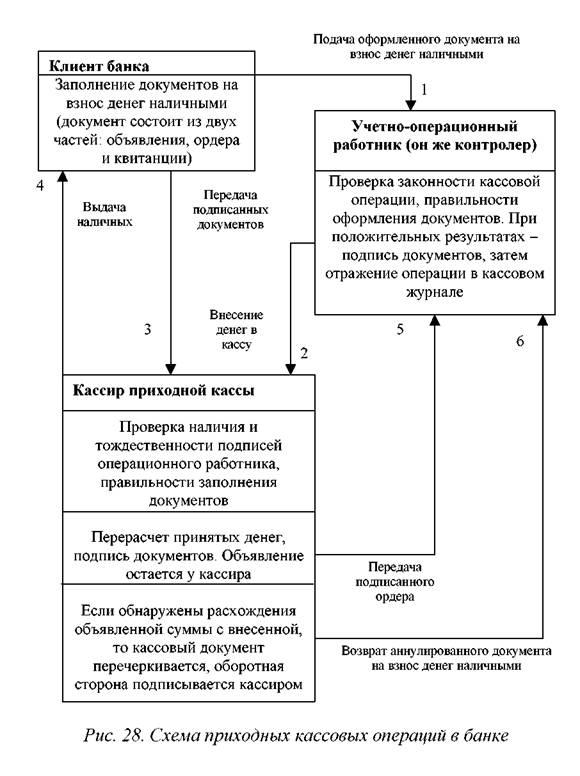

2. Составить схему документооборота по приходным и расходным кассовым операциям

15

1. Классификация неплатежеспособности банкнот и монет БР.

К неплатежеспособным дензнакам Банк России относит банкноты и монеты Банка России, не имеющие силы законного средства наличного платежа на территории РФ, содержащие признаки подделки или имеющие значительные повреждения (например, банкнота, склеенная из двух разных купюр либо сохранившая менее 55% своей площади). Также к ним относятся расслоенные банкноты, банкноты с отпечатанным словом «Образец» и, конечно, фальшивые. Такие купюры не подлежат обмену. В этом случае кассир расписывается на них, ставит оттиск штампа «В обмене отказано», а также указывает наименование кредитной организации, дату и свою фамилию. Неплатежеспособные дензнаки возвращаются клиенту. Как отмечают банкиры, всего за несколько минут можно определить площадь поврежденной купюры. Если кассир сомневается в платежеспособности дензнака, то банкнота или монета направляется на экспертизу в ЦБ. Тут уже от клиента обязательно потребуется паспорт.

Платежеспособными являются банкноты и монета Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации (в том числе изымаемые из обращения), не содержащие признаков подделки, без повреждений или имеющие повреждения следующего характера:

банкноты Банка России: загрязненные, изношенные, надорванные; имеющие потертости, небольшие отверстия, проколы, посторонние надписи, пятна, оттиски штампов; утратившие углы, края;

1.2. монета Банка России, имеющая мелкие механические повреждения.

2. Подлежат обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, банкноты Банка России, имеющие силу законного средства наличного платежа на территории Российской Федерации, не содержащие признаков подделки, но имеющие повреждения следующего характера:

2.1. утратившие значительный фрагмент, но сохранившие не менее 55 процентов от первоначальной площади (в том числе обожженные, подвергнутые воздействию агрессивных сред, обугленные и истлевшие);

2.2. склеенные из фрагментов (без учета количества фрагментов), если один фрагмент или несколько фрагментов, безусловно принадлежащих одной банкноте Банка России, занимают не менее 55 процентов от первоначальной площади банкноты Банка России;

2.3. составленные из двух фрагментов, принадлежащих разным банкнотам Банка России одного номинала, если каждый фрагмент отличается от соседнего по графическому оформлению и занимает не менее 50 процентов от первоначальной площади банкноты Банка России;

2.4. изменившие окраску и свечение в ультрафиолетовых лучах, если на них отчетливо просматриваются изображения (за исключением банкнот Банка России, окрашенных красящими веществами, предназначенными для предотвращения хищения банкнот Банка России при их перевозке и хранении);

2.5. имеющие брак изготовителей.

3. Подлежит обмену по номиналу в порядке, предусмотренном пунктом 4 настоящего Указания, монета Банка России, имеющая силу законного средства наличного платежа на территории Российской Федерации, не содержащая признаков подделки, но имеющая повреждения следующего характера:

3.1. имеющая повреждения первоначальной формы (погнутая, сплющенная, надпиленная, имеющая отверстия и следы удаления металла), имеющая следы воздействия высоких температур и агрессивных сред (оплавленная, травленая, изменившая цвет), которые не препятствуют однозначной идентификации номинала и принадлежности к монете Банка России, сохранившая не менее 75 процентов от первоначальной массы монеты Банка России;

3.3. имеющая брак изготовителей.

4. Перечисленные соответственно в пунктах 2 и 3 настоящего Указания банкноты и монета Банка России изымаются из наличного денежного обращения Российской Федерации и принимаются к обмену Банком России от юридических и физических лиц, с которыми он совершает банковские операции в соответствии с законодательством Российской Федерации, а также кредитными организациями от юридических лиц, находящихся у них на кассовом обслуживании, и всех физических лиц.

Банк России производит обмен путем зачисления суммы обмененных банкнот и монеты Банка России на банковский счет, открытый юридическому или физическому лицу в Банке России или кредитной организации (после проведения экспертизы указанных банкнот и монеты Банка России в Банке России).

Кредитные организации производят обмен путем выдачи физическому лицу эквивалентной (обмененной) суммы неповрежденных банкнот и монеты Банка России или путем ее зачисления на банковский счет, открытый юридическому или физическому лицу в кредитной организации (непосредственно после приема банкнот и монеты Банка России либо после направления принятых банкнот и монеты Банка России на экспертизу в Банк России и их обмена Банком России).

Обмен банкнот и монеты Банка России, перечисленных в пунктах 2 и 3 настоящего Указания, производится без ограничения суммы. Плата за производимый обмен не взимается.

6. Банкноты и монета Банка России, не имеющие силы законного средства наличного платежа на территории Российской Федерации, или содержащие признаки подделки, или имеющие повреждения, не указанные в пунктах 1 - 3 настоящего Указания (в том числе расслоенные банкноты Банка России; отдельные части монет Банка России, конструкция которых предусматривает наличие диска и кольца), банкноты Банка России, имеющие надписи "Образец", "Тест", другие надписи, выполненные способом перфорации и (или) напечатанные на поверхности банкноты изготовителем, а также банкноты и монета Банка России, имеющие признаки погашения, являются неплатежеспособными и не подлежат обмену.