Пути повышения производительности труда

Ни один хозяйствующий субъект не может без использования трудовых ресурсов. Для повышения эффективности хозяйствующего субъекта так же важно лучшее использование трудовых ресурсов, как и производственных фондов. Задача повышения интенсивности труда является одной из первостепенных на современном этапе.

На рост производительности труда оказывает влияние множество факторов, которые можно классифицировать по разным признакам.

Факторы, связанные с организацией производства

Факторы, связанные с оплатой труда и стимулирование

Факторы, связанные с микроклиматом на предприятии.

Пути роста

Совершенствование мотивации и стимулирование труда.

Совершенствование условий труда .

Совершенствование организации труда.

Совершенствование нормирования труда.

Совершенствование технологических процессов.

Использование прогрессивных приемов работы, изучение передового опыта.

Совершенствование формирования коллектива и распределение ответственности между членами трудового коллектива.

Повышение уровня квалификации сотрудников.

Прибыль и рентабельность организации

Показатели эффекта производства: сущность, методика расчета.

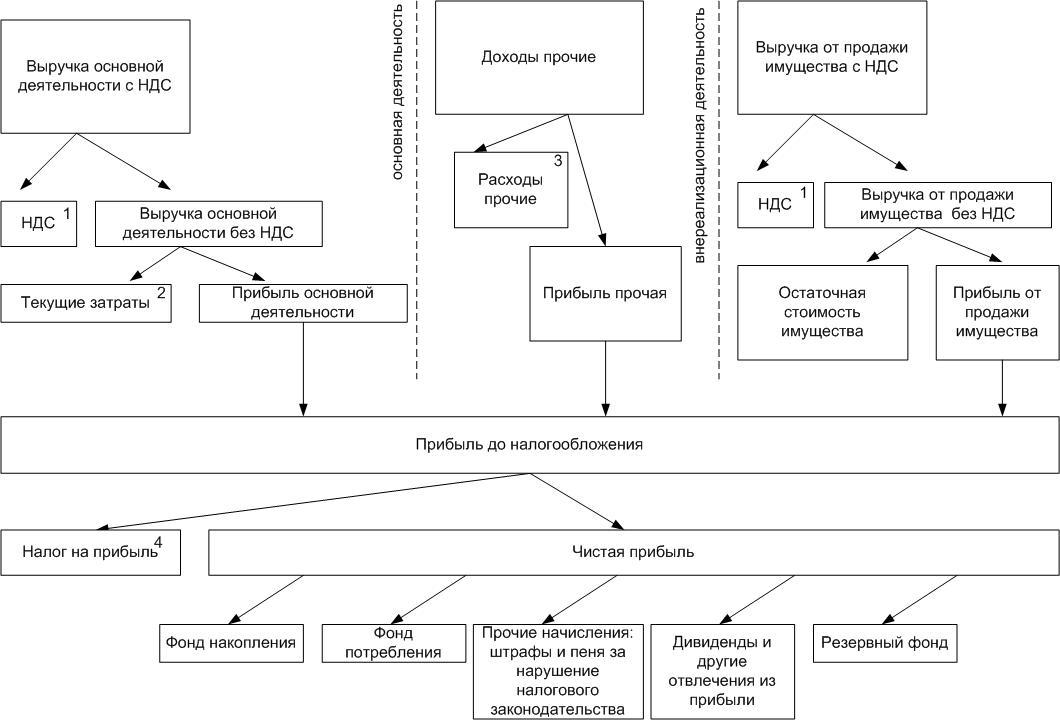

Модель формирования и распределения прибыли

Источники образования и использования фонда накопления и фонда потребления

Показатели эффективности производства: сущность и расчет.

Пути повышения прибыли и рентабельности

Показатели эффекта производства

Для оценки деятельности производства важнейшими показателями являются показатели, характеризующие эффект производства и рентабельность. Эффект производства это результат, который оценивается либо прибылью, либо приростом прибыли, либо экономией текущих затрат.

Если это вновь созданное предприятие, тогда эффект производства – прибыль. Если это действующий субъект – эффектом является прирост прибыли. Если это убыточное производство , то эффектом может быть даже снижение расходов.

В экономической практике известны различные показатели прибыли.

Прибыль основной деятельности

,

,

З - текущие затраты организации.

Прибыль прочая

Д – доходы, полученные от долевого участия в инвестиционных проектах, доходы от операций с ценными бумагами, штрафы, пеня, которые организация получает от свОих партнеров за нарушение договорных отношений.

Р – прочие расходы, которые включают в себя налог на имущество, штрафы и пеня, которые организация должна заплатить за нарушение обязательств перед партнерами.

Прибыль от продажи имущества

-стоимость

ОС как они учтены

-стоимость

ОС как они учтены

-годовая

амортизация, начисленная линейным

способом

-годовая

амортизация, начисленная линейным

способом

-срок

эксплуатации

-срок

эксплуатации

Прибыль до налогообложения

Чистая прибыль

Прибыль, остающаяся в организации, прибыль к распределению, чистая прибыль

,

,

- налог на прибыль

- налог на прибыль

,

,

-

ставка налога на прибыль 20%

-

ставка налога на прибыль 20%

Прибыль, облагаемая налогом

Используется

для расчета налога на прибыль

-

доходы, полученные от операций с ценными

бумагами, облагаются по другой ставке.

-

доходы, полученные от операций с ценными

бумагами, облагаются по другой ставке.

-в

РФ законодательстве установлены лимиты

по ряду статей: ГСМ, бензин, командировочные

расходы, суточные расходы, проживание

в гостинице. Если фактические величина

выше лимита, то её включают в себестоимость

как другие затраты, но добавляют при

расчете прибыли облагаемой налогом.

-в

РФ законодательстве установлены лимиты

по ряду статей: ГСМ, бензин, командировочные

расходы, суточные расходы, проживание

в гостинице. Если фактические величина

выше лимита, то её включают в себестоимость

как другие затраты, но добавляют при

расчете прибыли облагаемой налогом.

Маржинальная прибыль(доход)

Применяется в финансовом менеджменте. Это разница между выручкой и переменными расходами .

Так же используется понятие операционная прибыль.

Модель формирования и распределения прибыли

В модели формирования прибыли участвуют налоги:

НДС, НДС выделяют из доходов (с выручки) и его никогда нет в текущих затратах

Налоги, включаемые в себестоимость(Страховые взносы , земельный налог, транспортный налог)

Налог на имущество

Налог на прибыль

Чистая прибыль (прибыль, остающаяся в организации, прибыль к распределению) может быть направлена по усмотрению хозяйствующего субъекта:

В фонд накопления

В фонд потребления

В резервный фонд

Распределение прибыли осуществляется хозяйствующим субъектом самостоятельно, исходя из планов развития организации, учитывая финансовое состояние организации. Если организации необходимы в будущем инвестиции, то принимается решение о выделении части прибыли в фонд накопления. Чистая прибыль является не единственным источником фонда накопления. Если оплату труда в организации низкая и необходимо социальное развитие коллектива, то часть чистой прибыли может быть направлена в фонд потребления.

Резервный фонд создается один раз и не должен превышать 15% уставного капитала.

Его можно использовать для покрытия перерасхода прибыли, допущенное в текущем периоде. На покрытие убытков прошлых лет. На покрытие непредвиденных расходов, связанных с форс - мажорными обстоятельствами. Он может быть направлен на покрытие долгов при ликвидации объектов. И другое.