30. Аналитическое сглаживание (выравнивание) рядов динамики.

Основы метода аналитического выравнивания рядов динамики

Более совершенным приемом выявления основной тенденции развития в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. На практике по имеющемуся временному ряду задают вид и находят параметры функции y=f(t), а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости: линейная, параболическая и экспоненциальная. Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ (гармоники ряда Фурье). Применение, именно, этого метода предпочтительно, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда.

![]()

Целью же аналитического выравнивания динамического ряда является определение аналитической или графической зависимости y=f(t). Функцию y=f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Это могут быть различные функции.

31. Измерение периодических колебаний динамического ряда.

Уровни ряда динамики формируются под влиянием различных взаимодействующих факторов, одни из которых определяют тенденцию развития, а другие —колеблемость (вариацию)

Колебания уровней ряда носят различный характер. Наряду с трендом выделяют циклические (долгопериодические), сезонные (обнаруживаемые в рядах, где данные приведены за кварталы или месяцы) и случайные колебания.

— линия тренда

— средний уровень

уi — фактические уровни

Колебания фактических уровней yi относительно среднего уровня и линии тренда

Периодические колебания являются результатом влияния природно-климатических условий, общих экономических факторов, а также многочисленных и разнообразных факторов, которые часто являются регулируемыми.

В широком понимании к сезонным относят все явления, которые обнаруживают в своем развитии четко выраженную закономерность периодических изменений, т.е. более или менее устойчиво повторяющиеся колебания уровней.

Динамический ряд в этом случае называют сезонным рядом динамики.

Метод изучения и измерения сезонности заключается в построении специальных показателей, которые называются индексами сезонности.

Индексами сезонности являются процентные отношения фактических внутригрупповых уровней к теоретическим уровням, выступающим в качестве базы сравнения. Порядок определения индекс сезонности:

1) Для каждого месяца рассчитывается средняя величина уровня

2) Затем вычисляется среднемесячный уровень для всего ряда

3) Определяется показатель сезонной волны — индекс сезонности Is:

, (6.24)

где — средний уровень для каждого месяца;

— среднемесячный уровень для всего ряда.

Когда уровень проявляет тенденцию к росту или к снижению, то отклонения от постоянного среднего уровня могут исказить сезонные колебания.

Особенности прогнозирования при исследовании динамических рядов.

При сиил дин рядов стоит задача прогн их послед знач. Экстаполяцией наз-ся прогноз финанс и эконом явл и проц на сонове выявл закономерн их развития в прошлом и наст периодах, представл дин рядом. Экстрапол всегда проводится за пределы исслед времен. Ряда: в будущее или прошлое

Различ перспективную экстраполяцию, ретроспективную, интерполяцию(прогноз неизвестн уровней внутри дин ряда)

Точность и надженость прогнозов, полученных при экстраполяции зависит от того, насколько инерционно то или иное явление, насколько точно выявлена тенденция развития явления и выбранного метода дальнейшего прогноза

Важен период экстраполяции

Правила: период, на кот проводится прогноз должен быть не длинее 1/3 исходного ряда. Это связано с инерционностью явления.

Прогнозирование на основе: среднего уровня ряда динамики, среднего абсолютного прироста.

Средний уровень рядаопределяет обобщенную величину абсолютных уровней. Он определяется по средней, исчисленной из значений, меняющихся во времени. Методы расчета среднего уровня интервального и моментного рядов динамики разные.

Средний уровень из абсолютных уровней для интервальных рядов динамики рассчитывается по формуле средней арифметической:

При равных интервалах используют среднюю арифметическую простую:

где у — абсолютные уровни ряда;

n — число уровней ряда.

При неравных интервалах используют среднюю арифметическую взвешенную:

где у1,...,уn — уровни ряда динамики;

t1,... tn — веса, длительность интервалов времени.

Средний уровень моментного ряда динамики рассчитывается по формуле:

С равностоящими уровнями рассчитывается по формуле средней хронологической моментного ряда:

где у1,...,уn — уровни периода, за который делается расчет;

n — число уровней;

n-1 — длительность периода времени.

С неравностоящими уровнями рассчитывается по формуле средней хронологической взвешенной:

где у1,...,уn — уровни рядов динамики;

t — интервал времени между смежными уровнями

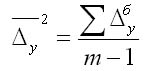

Средний абсолютный приростопределяется как среднее из абсолютных приростов за равные промежутки времени одного периода. Он рассчитывается по формулам:

По цепным данным об абсолютных приростах за ряд лет рассчитывают средний абсолютный прирост как среднюю арифметическую простую:

где n — число степенных абсолютных приростов в исследуемом периоде.

Средний абсолютный прирост рассчитывают через базисный абсолютный прирост в случае равных интервалов

где m — число уровней ряда динамики в исследуемом периоде, включая базисный.

Прогнозирование на основе: среднего темпа роста, аналитического выравнивания.

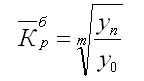

Средний темп ростаесть свободная обобщающая характеристика интенсивности изменения уровней ряда динамики и показывает, во сколько раз в среднем за единицу времени изменяется уровень ряда динамики.

В качестве основы и критерия правильности вычисления среднего темпа роста (снижения) применяется обобщающий показатель, который рассчитывается как произведение цепных темпов роста, равное темпу роста за весь рассматриваемый период. Если значение признака образуется как произведение отдельных вариантов, то используют среднюю геометрическую.

Так как средний темп роста представляет собой средний коэффициент роста, выражен в процентах, то для равностоящих рядов динамики расчеты по средней геометрической сводятся к вычислению средних коэффициентов роста из цепных по «цепному способу»:

где n — число цепных коэффициентов роста;

Кц — цепные коэффициенты роста;

Кб — базисный коэффициент роста за весь период.

Определение среднего коэффициента роста может быть упрощено, если будут ясны уровни динамического ряда. Так как произведение цепных коэффициентов роста равно базисному, то в подкоренное выражение подставляют базисный коэффициент роста.

Формула для определения среднего коэффициента роста для равностоящих рядов динамики по «базисному способу» будет такая:

Более совершенным приемом выявления основной тенденции развития в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом аналитического выравнивания исходят из того, что изменения уровней ряда динамики могут быть с той или иной степенью точности приближения выражены определенными математическими функциями. Вид уравнения определяется характером динамики развития конкретного явления. На практике по имеющемуся временному ряду задают вид и находят параметры функции y=f(t), а затем анализируют поведение отклонений от тенденции. Чаще всего при выравнивании используются следующие зависимости: линейная, параболическая и экспоненциальная. Во многих случаях моделирование рядов динамики с помощью полиномов или экспоненциальной функции не дает удовлетворительных результатов, так как в рядах динамики содержатся заметные периодические колебания вокруг общей тенденции. В таких случаях следует использовать гармонический анализ (гармоники ряда Фурье). Применение, именно, этого метода предпочтительно, поскольку он определяет закон, по которому можно достаточно точно спрогнозировать значения уровней ряда.

![]()

Целью же аналитического выравнивания динамического ряда является определение аналитической или графической зависимости y=f(t). Функцию y=f(t) выбирают таким образом, чтобы она давала содержательное объяснение изучаемого процесса. Это могут быть различные функции.

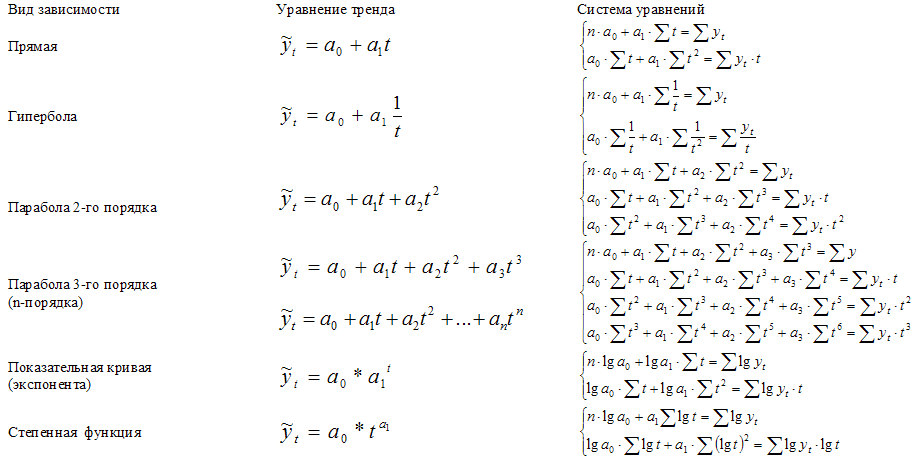

Системы уравнений вида y=f(t) для оценки параметров полиномов по МНК

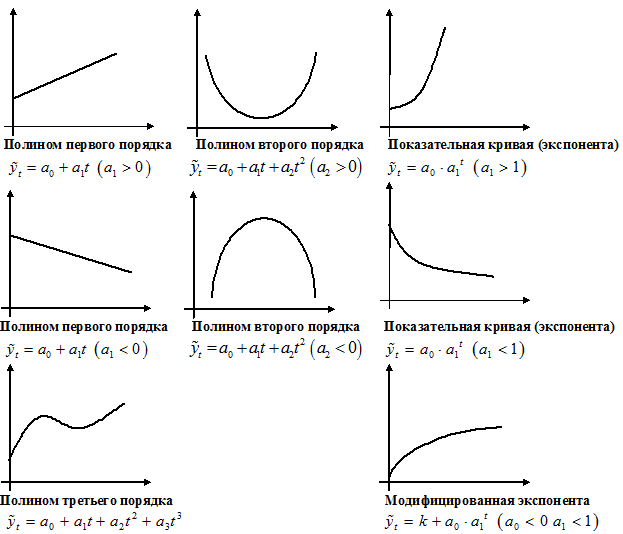

Графическое представление полиномов n-порядка

Если изменение уровней ряда характеризуется равномерным увеличением (уменьшением) уровней, когда абсолютные цепные приросты близки по величине, тенденцию развития характеризует уравнение прямой линии.

2. Если в результате анализа типа тенденции динамики установлена криволинейная зависимость, примерно с постоянным ускорением, то форма тенденции выражается уравнением параболы второго порядка.

3. Если рост уровней ряда динамики происходит в геометрической прогрессии, т.е. цепные коэффициенты роста более или менее постоянны, выравнивание ряда динамики ведется по показательной функции.

После выбора вида уравнения необходимо определить параметры уравнения. Самый распространенный способ определения параметров уравнения — это метод наименьших квадратов, в котором в качестве решения принимается точка минимума суммы квадратов отклонений между теоретическими (выравненными по выбранному уравнению) и эмпирическими уровнями.

Выравнивание по прямой (определение линии тренда) имеет выражение: yt=a0+a1t

t—условное обозначение времени;

а0 и a1—параметры искомой прямой.

Параметры прямой находятся из решения системы уравнений:

Система уравнений упрощается, если значения t подобрать так, чтобы их сумма равнялась Σt = 0, т. е. начало отсчета времени перенести в середину рассматриваемого периода. Если до переноса точки отсчета t = 1, 2, 3, 4…, то после переноса:

если число уровней ряда нечетное t = -4 -3 -2 -1 0 +1 +2 +3 +4

если число уровней ряда четное t = -7 -5 -3 -1 +1 +3 +5 +7

Таким образом, ∑t в нечетной степени всегда будет равна нулю.

Аналогично находятся параметры параболы 2-го порядка из решения системы уравнений:

Выравнивание по среднему абсолютному приросту или среднему коэффициенту роста:

![]()

Δ-средний абсолютный прирост;

К-средний коэффициент роста;

У0-начальный уровень ряда;

Уn-конечный уровень ряда;

t-порядковый номер уровня, начиная с нуля.

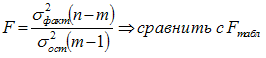

Построив уравнение регрессии, проводят оценку его надежности. Значимость выбранного уравнения регрессии, параметров уравнения и коэффициента корреляции следует оценить, применив критические методы оценки:

F-критерий Фишера, t–критерий Стьюдента, при этом, расчетные значения критериев сравниваются с табличными (критическими) при заданном уровне значимости и числе степеней свободы. Fфакт > Fтеор - уравнение регрессии адекватно.

n — число наблюдений (уровней ряда), m — число параметров уравнения (модели) регрессии.

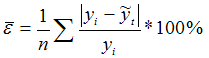

Проверка адекватности уравнения регрессии ( качества модели в целом) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 10-12% (рекомендовано).